Impormasyon sa accounting. Impormasyon sa accounting Tamang pagpuno ng item sa gastos sa 1c 8.3

Ang accounting sa 1C: Ang programa ng Enterprise Accounting 3.0 ay batay sa tamang pagpuno ng iba't ibang mga sanggunian na libro. Ang isa sa pinakamahalagang libro ng sanggunian ay ang direktoryo ng "Mga Item sa Gastos". Naglalaman ito ng impormasyon para sa pagsasagawa ng analytical accounting para sa, katulad ng: 08; dalawampu; 23; 25; 26; 28; 29; 44. Ang bawat isa sa mga account na ito ay may isang sub-account ng parehong pangalan:

Ang subconto na ito ay sumasalamin lamang sa mga turnover, walang balanse sa subconto na "Mga Item sa Gastos".

Ang tamang pagpuno ng gabay na ito ay lalong mahalaga, dahil nakikilahok ito at nakakaapekto sa tamang pagbuo ng mga pahayag sa pananalapi ng kumpanya.

Pagpuno ng sangguniang libro na "Mga Item sa Gastos"

Upang pumunta sa sangguniang libro, pumunta sa menu na "Mga Sanggunian", pagkatapos ay sa seksyong "Kita at gastos", piliin ang link na "Mga item sa gastos". Ang form ng listahan ng diksyonaryo ay magbubukas.

Sa una, kapag ang programa ay unang inilunsad, kahit na may isang malinis na infobase, ang reperensiya ng libro ay puno ng mga default na halaga, o tinatawag na paunang natukoy na mga elemento. Minarkahan ang mga ito ng isang icon. Ang mga artikulong ito ay hindi maaaring tanggalin at hindi inirerekumenda na baguhin ang mga ito, dahil malamang na mabago ang mga ito sa kanilang orihinal na halaga kapag na-update ang pagsasaayos.

Mahalaga! Sa anumang kaso, hindi inirerekumenda na baguhin ang anumang bagay sa anumang item sa gastos kung nagsimula na ito sa accounting. Kung, gayunpaman, lumitaw ang naturang pangangailangan, kailangan mong i-post muli ang mga dokumento kung saan nabuo ang mga transaksyon sa paglahok ng mga account sa gastos.

Kumuha ng 267 1C mga video tutorial nang libre:

Ang direktoryo ng "Mga Item sa Gastos" ay pareho para sa lahat ng mga account sa gastos.

Upang magpasok ng isang bagong item sa gastos, i-click ang pindutang "Lumikha". Ang isang form para sa paglikha ng isang bagong item sa katalogo ay magbubukas.

Kapag ipinasok ang pangalan ng isang bagong artikulo, ipinapayong huwag hatiin ang mga katulad na gastos, ngunit i-grupo ang mga ito sa isang elemento. Pipigilan nito ang direktoryo mula sa "bloating". Halimbawa, kung ang kumpanya ay gumagamit ng komunikasyon sa cellular na kumpanya, mayroong nakapirming mga telepono, IP - telephony, dapat kang lumikha ng isang item sa gastos - "Mga serbisyong komunikasyon".

Pinapayuhan ko kayo na planuhin ang istraktura ng gastos ng negosyo nang maaga, upang sa paglaon ay walang pagkalito at hindi mo kailangang paulit-ulit na iwasto at muling i-repost ang mga dokumento.

Ang kinakailangang "Uri ng gastos" ay sapilitan, at mahalaga na punan ito nang tama, dahil ang pagbabalik ng buwis sa kita ay pinunan ng item. Alinsunod dito, isinasagawa ang accounting sa buwis sa konteksto ng mga item sa gastos.

Ipinapakita ng katangiang "Paggamit bilang default" ang layunin ng artikulo at napunan kung kinakailangan na awtomatiko itong mailagay sa napiling dokumento.

Magbibigay ako ng isang halimbawa ng pagpunan ng item sa gastos na "Pagsulat ng mga materyales":

», Nobyembre 2017

Ang parehong mga nagsisimula at may karanasan na mga gumagamit ay may mga katanungan tungkol sa pagsasara ng 20, 23, 25, 26 na mga account. Sa halimbawa ng programang "1C: Enterprise Accounting 8", ed. 3.0, isasaalang-alang namin kung anong mga setting ang kailangang gawin upang ang mga mamahaling account ay sarado nang tama sa isang buwanang batayan.

Pagse-set up ng mga patakaran sa accounting

Ang patakaran sa accounting ng samahan ay nilikha sa programa taun-taon, kasama nito, napunan ang mga sangguniang libro: mga pamamaraan para sa pagtukoy ng mga hindi direktang gastos at isang listahan ng mga direktang gastos.

Ipinapakita ng screenshot na posible na magtakda ng dalawang mga checkbox:

« Output " - dapat tumayo sa mga samahang iyon na nakikibahagi sa produksyon.

« Pagpapatupad ng mga gawa, pagbibigay ng mga serbisyo sa mga customer"- dapat gamitin ng mga samahang nagdadalubhasa sa pagkakaloob ng mga serbisyo sa produksyon.

Kung wala sa mga setting na ito ang napili, pagkatapos ay ipinapalagay na ang programa ay isang organisasyong nakatuon sa kalakalan - "binili - naibenta" - walang gagawa at walang serbisyo na ibibigay, samakatuwid, ang account sa mga aktibidad ng naturang samahan hindi na gagamitin.

Mga rekomendasyon para sa pagwawasto ng mga error na nagaganap kapag nagsara ang buwan

Kadalasan mayroong isang sitwasyon na ang pagtatapos ng buwan ay matagumpay, ang programa ay hindi nagbigay ng anumang mga pagkakamali, ngunit kapag nabubuo ang balanse, napansin ng gumagamit na noong 20.01 ang account ay sarado sa account sa 90.08 o hindi isara sa lahat Kailangan mong gawin ang sumusunod:

tingnan ang mga entry sa regular na operasyon na "Mga pagsasara ng account: 20, 23, 25, 26" kung aling account ang account ay sarado /. Kung nagsara ito sa 90.08, pagkatapos ay kailangan mong suriin ang listahan ng mga direktang gastos, marahil ay walang sapat na mga entry dito;

ayon sa ulat na "Pagsusuri ng subconto: pangkat ng item upang pag-aralan kung aling pangkat ng item at item ng gastos ang walang buong / bahagyang pagsasara ng account / sa account 90.02. Kung ang mga account ng direktang gastos ay hindi nakasara sa gastos ng produksyon, maaaring nangangahulugan ito na ang programa ay may isinasagawang proseso, walang mga entry sa listahan ng mga direktang gastos, o walang kita para sa pangkat ng item na ito.

Matapos suriin ang mga dokumento at gumawa ng mga pagbabago sa mga ito, kailangan mong muling isara ang buwan.

Nangyayari din na bumubuo ang programa ng mga error na nagpapahiwatig kung saan ang problema at kung ano ang kailangang gawin upang ayusin ang mga error na ito. Ang lahat ay simple dito, dapat mong basahin ang lahat ng impormasyong ibinigay ng programa, iwasto ang mga error, pagsunod sa mga rekomendasyon, at muling isara ang buwan.

Bilang pagtatapos, muli nating iguhit ang pansin sa katotohanan na ang patakaran sa accounting ng samahan ay nilikha taun-taon, at kasama nito, ang mga pamamaraan para sa pamamahagi ng mga hindi direktang gastos at isang listahan ng mga direktang gastos ay nilikha. Ang listahan ng mga direktang gastos ay susi, salamat sa pagkakaroon ng mga talaan dito, ang programang "1C: Accounting 8", rev. 3.0, tinutukoy kung ano ang isusulat sa katapusan ng buwan bilang hindi direktang mga gastos, at kung ano ang ididirekta.

Ang mga hindi tuwirang gastos sa 1C 8.3 ay nagsasama ng mga gastos na hindi maiugnay sa isang tukoy na produktong gawa. Kasama rito ang pagbabayad para sa tubig, elektrisidad, suweldo ng accountant, atbp.

Gumagawa ang samahan ng mga kalakal, gumagastos ng mga materyales sa kanilang paggawa. Ngunit hindi namin malalaman nang eksakto kung magkano ang hindi direktang mga gastos na ginugol sa isang tiyak na yunit ng produksyon. Ang manwal na ito ay maglalarawan ng hakbang-hakbang kung paano i-set up ang mga ito at ipamahagi ang mga ito sa programa ng 1C: Accounting for Beginners.

Ang pamamahagi ng mga hindi direktang gastos, pati na rin ang karamihan sa pag-andar ng 1C 8.3 na programa, ay hindi gagana nang tama nang hindi ginagawa ang tamang mga paunang setting.

Sa ilalim ng window na bubukas, mag-click sa "" hyperlink.

Mga pamamaraan ng paglalaan ng direktang gastos

Pagkatapos nito, lilitaw ang isang window na may maraming mga seksyon ng mga setting. Piliin ang "Buwis sa kita" at sa seksyong magbubukas, buksan ang link na "Listahan ng mga direktang gastos". Ang setting na ito ay kinakailangan dahil ang lahat ng mga gastos maliban sa mga nakalista bilang direkta ay pagkatapos ay isasaalang-alang bilang hindi direkta.

Sa aming kaso, ang listahan ng mga direktang gastos ay naging walang laman at ang program na inaalok na punan ito nang awtomatiko.

Mga Paraan para sa Paglalaan ng Mga Hindi Direktang Gastos

Bumalik ngayon sa window ng patakaran sa accounting ng 1C 8.3 at buksan ang link na "Mga pamamaraan para sa pamamahagi ng mga hindi direktang gastos."

Makakakita ka ng isang listahan ng mga patakaran para sa pag-post ng pangkalahatan at pangkalahatang mga gastos sa pagpapatakbo. Lumikha ng isang bagong entry at punan ito.

Pumunta ngayon sa menu na "Production" at piliin ang item ng parehong pangalan.

Sa bubukas na window, itakda ang flag na "Production".

Overhead Cost Accounting

Sa 1C: Program sa accounting, maraming mga dokumento upang maipakita ang mga hindi direktang gastos. Kasama rito ang mga resibo ng mga kalakal at serbisyo, kalakal ng consumer, mga sulatin, ilang mga karaniwang operasyon, atbp.

Sa aming halimbawa, sa dokumento, ang resibo ng mga serbisyo sa pagrenta ng warehouse ay maaaring detalyado.

Dito maaari mong tukuyin hindi lamang ang account ng accounting mismo. Kung sa ilang kadahilanan wala kang pagpapaandar na ito, suriin ang kawastuhan ng mga setting na inilarawan sa itaas.

Matapos maisagawa ang dokumento, nabuo ang mga sumusunod na paggalaw.

Pamamahagi ng mga hindi direktang gastos sa pag-uulat

Maaari mong makita nang detalyado kung paano naipamahagi ang hindi direktang mga gastos sa kaukulang pagkalkula ng tulong. Maaari ding makuha ang katulad na data kapag bumubuo ng balanse para sa nais na account. Masasalamin din nito ang pagsasara ng mga hindi direktang gastos.

Ang mga hindi direktang gastos sa gastos ay sarado kapag naisagawa ang regular na buwanang pagpapatakbo ng pagsasara.

- Ang mga direktang gastos sa accounting (BU) ay isinasaalang-alang sa pag-debit ng account na 20 "Pangunahing paggawa", o account 23.

- Sa tax accounting (NU), ang mga direktang gastos sa 1C 8.3 ay maaaring ipakita sa iba't ibang mga account 20, 25, 26, habang ang mga direktang gastos sa NU ay hindi nakasalalay sa pagsusulatan.

Sa 1C 8.3, ang pangunahing bagay ay ang komposisyon ng direktang mga gastos ay na-configure nang tama sa NU, iyon ay, ang mga setting para sa naturang pagsusulatan sa 1C 8.3 ay ipinahiwatig bilang bahagi ng direktang gastos para sa accounting ng buwis.

Direktang mga gastos sa accounting sa 1C 8.3

Ang mga tuwirang gastos sa pag-account para sa 1C 8.3 ay ang mga gastos na, sa paggawa o pagkakaloob ng mga serbisyo, ang pagpapatupad ng trabaho, ay accounted sa debit ng account 20 (23).

Upang mapakita ang debit ng account 20 direktang mga gastos para sa accounting sa 1C 8.3, dapat mong itakda ang mga parameter sa Patakaran sa Accounting, sa tab na Mga Gastos:

Kinakailangan na ipahiwatig ang mga uri ng mga aktibidad, na ang mga gastos ay planong isasaalang-alang sa account 20. Ang checkbox ay nakatakda kung ang direktang mga gastos sa produksyon ay isinasaalang-alang para sa pagpapalabas ng mga produkto at ang checkbox ay nakatakdang isagawa magtrabaho, magbigay ng mga serbisyo sa mga customer. Ang mga checkbox ay itinakda upang mapanatili o hindi magtago ng mga tala ng direktang gastos sa debit ng account 20.

Kung ang gastos na ito ay direkta alinsunod sa patakaran sa accounting ng samahan, pagkatapos sa mga pag-post sa 1C 8.3 kinakailangan upang maipakita ang gastos sa pag-debit ng account 20.

Direktang gastos sa accounting sa buwis sa 1C 8.3

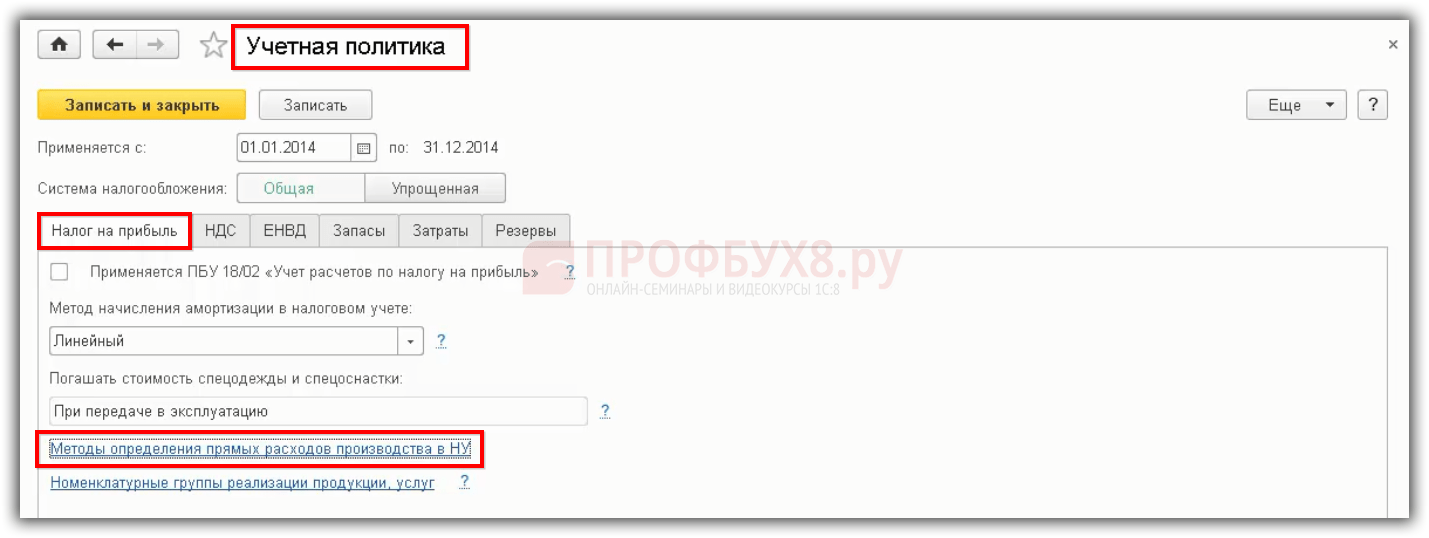

Ang mga direktang gastos sa accounting sa buwis ay ang mga gastos, ang listahan nito ay makikita sa Patakaran sa Accounting. Sa kasong ito, ang listahan ng mga direktang gastos ay dapat na baybayin sa Patakaran sa Accounting para sa Accounting sa Buwis. Napakahalaga nito, dahil ang listahang ito ay maaaring mabuo nang nakapag-iisa, sinasabi ng Tax Code tungkol dito.

Upang italaga ang listahan ng mga direktang gastos sa base ng 1C 8.3, mayroong isang setting sa Patakaran sa Accounting, na nasa menu - Item sa Patakaran sa Accounting - tab na Buwis sa Kita - mga hyperlink na Paraan para sa pagtukoy ng direktang mga gastos sa produksyon sa NU:

Sa accounting sa buwis, walang direktang pag-asa sa aling account ng chart ng buwis ng mga account na ipinahiwatig ang transaksyon.

- Ang katotohanan na ang OU ay makikita sa debit ng account 20, ang uri ng gastos - Mga gastos sa materyal, ito ay magiging direktang gastos para sa OU.

- Kung makikita sa debit ng account 25, ang uri ng gastos - Materyal na gastos, ito rin ay magiging direktang gastos para sa NU.

Ang prinsipyo na kung ang bilang ay 20, kung gayon ito ay isang direktang gastos lamang para sa OU ay hindi gagana. Ang pamamaraang idinagdag sa "Mga pamamaraan para sa pagtukoy ng direktang mga gastos" - gagana ang pamamaraang iyon sa 1C 8.3:

Kung para sa mga gastos sa accounting sa buwis ay isinasaalang-alang sa pag-debit ng account 26, kung gayon sa 1C 8.3 kinakailangan na gawin ang pamamahagi ng mga hindi direktang gastos para sa account 26 "Sa gastos ng mga produkto, gumagana, serbisyo":

Sa gayon, ang account 26 ay hindi nai-debit nang paisa-isa, ngunit ipinamamahagi sa account 20. Maginhawa para sa mga organisasyong iyon na nagpasyang malapit nang magkasama ang accounting at tax accounting. Kapag ang account 25 at 26 ay ibabahagi sa debit ng account 20, iyon ay, kakalkula ang buong gastos, lumalabas na kung ang account 26 ay hindi tinukoy bilang bahagi ng direktang mga gastos, kung gayon ang pagkakaiba ay sa pagitan ng accounting at buwis accounting Normal ito, at ipinapalagay sa batas.

Ang Account 44 ay hindi maitatakda sa "Mga pamamaraan para sa pagtukoy ng mga direktang gastos". Kahit na magdagdag kami ng 44 na bilang, kung gayon ang programa ng 1C 8.3 ay hindi matutukoy bilang isang direktang gastos. Gayundin, kung ang ika-26 na account ay idinagdag sa "Mga pamamaraan para sa pagtukoy ng direktang mga gastos", ngunit sa parehong oras ang pamamahagi ng mga hindi direktang gastos sa pamamagitan ng direktang paggastos na pamamaraan ay nakatakda sa mga parameter ng patakaran sa accounting, kung gayon ang ika-26 na account ay hindi matutukoy bilang isang direktang gastos. Kung ang account 25 at 26 lamang ay ipinamamahagi sa account debit 20 at isang listahan ng mga direktang gastos ang tinukoy, pagkatapos ang lahat ay gagana sa 1C 8.3.

Direktang mga gastos sa pagbabalik ng buwis sa Kita sa 1C 8.3

Upang mai-automate ang tamang proseso, mahalaga na ang listahan ng mga gastos ay naaprubahan alinsunod sa patakaran sa accounting ng samahan.

Sa Pahayag ng Buwis sa Kita, ang mga direktang gastos ay makikita sa Sheet 02 ng Appendix 2, sa mga linya 010, 020. Para sa linya 010 na nabuo ang isang listahan ng mga direktang gastos:

Ang mga gastos na ipapahiwatig sa "Mga pamamaraan para sa pagtukoy ng direktang mga gastos sa paggawa sa NU", ang mga gastos na iyon ay isasama sa pagbabalik ng buwis sa kita. Kung ang deklarasyon ay maling nabuo, kung gayon ang pagkalkula ng buwis sa kita ay kikilalanin bilang hindi tumpak.

Paano isinara ang 20 account sa 1C 8.3

Isaalang-alang natin kung posible sa 1C 8.3 na magpatupad ng awtomatikong pagsulat ng mga gastos mula sa account 20 nang hindi isinasaalang-alang ang kita para sa pangkat ng item.

Ay isang uri ng kalakal, trabaho at serbisyo sa 1C 8.3.

Sa base ng 1C 8.3 mayroong, kung saan mayroong isang pangkat ng Mga Produkto - ito ang mga huling produkto ng samahan:

O mayroong isang pangkat tulad ng Mga Serbisyo, na mayroong sariling mga serbisyo, iyon ay, ang mga serbisyong iyon na direktang ibinibigay sa mga customer:

Sa 1C 8.3 mayroong isang sangguniang libro Mga pangkat ng nomenclature. Maraming mga gumagamit ng 1C 8.3 ang nalilito tungkol sa kung ano ang kailangan nila. Tila mayroong isang nomenclature na pinalitan ng mga dokumento para sa pagpapatupad. Ngunit sa 1C 8.3 may mga pangkat ng item kung saan isinasagawa ang analytical accounting sa kredito ng account 90, iyon ay, kapwa ang item at ang pangkat ng item ay idinagdag sa kita. Ang debit ng account 20 ay naipon nang tumpak para sa pangkat ng item:

Sa nakaraang bersyon ng programa ng 1C 8.2, hanggang sa lumipas ang kita para sa pangkat ng item, pagkatapos ang account ay hindi isasara 20. Para sa kadahilanang ito, may mga problema sa, dahil para sa ilang mga serbisyo alinman ay hindi maaaring maging kita, o, halimbawa, ang pagbebenta ay nagpapatuloy sa isang pangkat ng item, at ang mga gastos ay makikita sa dalawang linya.

Upang hindi magkaroon ng anumang mga paghihirap sa pagsasara ng account 20, ang mga developer ng 1C ay nagpakilala ng isang parameter sa pag-set up ng Patakaran sa Accounting, tulad ng pagsasara ng account 20 nang hindi isinasaalang-alang ang kita sa account. Dapat gamitin ang setting na ito para sa mga gawa o serbisyo:

Samakatuwid, sa 1C 8.3, ang Patakaran sa Accounting ay nagbibigay ng mga pagpipilian para sa pagsasara ng account 20 para sa mga gawa at serbisyo sa pagtatapos ng buwan:

- Hindi kasama ang kita;

- Kasama ang kita;

- Kasama lang ang kita para sa mga serbisyo sa produksyon.

Paraan ng pagsasara ng account 20 "Nang hindi isinasaalang-alang ang mga nalikom mula sa pagganap ng trabaho" sa 1C 8.3

Sa 1C 8.3, ang pamamaraang ito ay mas madaling gumana sa isang 20 account. Kung sa 1C 8.3 mahirap mapanatili ang pagpapakandili ng account 20 sa kredito ng account 90 at mga nomenclature na pangkat, kung gayon ang pamamaraang ito ay pinaka-katanggap-tanggap, at ang account 20 ay isasara buwan buwan.

Ayon sa pamamaraang ito, ang debit ng account 20 ay isasara kung walang mga nalikom sa kredito ng account 90 o ang nalikom na mapunta sa isa pang pangkat ng item, sa kondisyon na ang pamamaraan para sa pagsasara ng account 20 ay nakatakda sa Patakaran sa Accounting - "Nang walang isinasaalang-alang ang mga nalikom mula sa pagganap ng trabaho. "

Sa gayon, ang lahat ng mga gastos na naitala sa account 20 para sa mga gawa at serbisyo ay awtomatikong isusulat nang buo sa Dt 90 palagi sa pagtatapos ng buwan. Hindi alintana kung ang kita sa kredito 90 ay nasasalamin o hindi nasasalamin.

Upang maipakita ang "" sa pamamaraang ito, sa 1C 8.3 kailangan mong ipasok ang dokumento na "Imbentaryo ng trabaho na isinasagawa", kung gayon ang debit 20 ng account ay magsasara bawas sa dami ng "isinasagawa na trabaho":

Paraan ng pagsasara ng account 20 "Isinasaalang-alang ang mga nalikom mula sa pagganap ng trabaho" sa 1C 8.3

Kung sa 1C 8.3 ang pagpipilian para sa pag-set up ng Patakaran sa Accounting na "Isinasaalang-alang ang mga nalikom mula sa pagganap ng trabaho" ay napili, pagkatapos

- Kung ang kita para sa pangkat ng item ay makikita, pagkatapos ang mga gastos na isinasaalang-alang sa account 20 para sa parehong pangkat ng item ay awtomatikong maisusulat para sa buong halaga sa DT 90 sa pagtatapos ng buwan.

- Kung walang kita para sa pangkat ng item, kung gayon ang mga gastos ay hindi maaalis, ngunit mananatili sa anyo ng debit ng account 20.

Samakatuwid, kinakailangan ang mahigpit na pagsunod upang ang debit 20 ng account ay sumasalamin ng mga gastos para sa isang pangkat ng item at kinakailangang ang mga nalikom ay dumaan sa pangkat ng item na ito. Kung walang kita para sa pangkat ng item sa kasalukuyang buwan, kung gayon 20 ang account ay hindi isasara, at ililipat bilang "hindi natapos" para sa susunod na buwan.

Paraan ng pagsasara ng account 20 "Ang pagsasaalang-alang lamang sa kita ng account para sa mga serbisyo sa produksyon" sa 1C 8.3

Ipinakilala gamit ang dokumentong "Pagbibigay ng mga serbisyo sa produksyon". Sa ganitong paraan:

- Ang kita mula sa mga gawa at serbisyo ay dapat na masasalamin lamang gamit ang dokumentong "Pagbibigay ng mga serbisyo sa produksyon".

- Kung ang kita ay nasasalamin ng pangkat ng item gamit ang dokumentong ito, pagkatapos ang mga gastos na isinasaalang-alang sa account 20 para sa parehong pangkat ng item ay awtomatikong maisusulat para sa buong halaga sa DT 90.02 sa pagtatapos ng buwan.

- Kung walang kita para sa pangkat ng item o ipinasok ito ng dokumento na "Pagbebenta ng mga kalakal at serbisyo", kung gayon ang mga gastos ay hindi maaalis, ngunit mananatili sa anyo ng WIP sa pag-debit ng account 20.

Kaya, kung mayroong isang debit 20 ng account para sa isang tiyak na pangkat ng item, pagkatapos upang maisara ito, ang mga nalikom ay dapat na masasalamin para sa parehong pangkat ng item sa kredito ng account 90.01 gamit ang dokumentong "Pagbibigay ng mga serbisyo sa produksyon" . Hindi ka maaaring gumamit ng iba pang mga dokumento para sa pagbebenta ng mga kalakal at serbisyo, kung hindi man ay hindi isasara ang account.

Mga item sa gastos sa accounting - listahannabuo ang mga ito sa departamento ng accounting ng bawat negosyo - sila ay naka-grupo batay sa ilang mga prinsipyo. Ang accountant ng kumpanya ay may sariling pangunahing at karagdagang mga listahan ng mga gastos, na binibigyan niya ng espesyal na pansin. Ano ang tumutukoy sa kanilang pormasyon at paano sila nabubuo?

Para sa accounting sa buwis sa iba pang mga gastos na nauugnay sa paggawa at pagbebenta, mahahanap mo .

Mga item sa gastos sa accounting: iba pang mga gastos (karagdagang listahan)

Alinsunod sa sekta. III PBU Hindi. 10/99 iba pang mga gastos ay hindi nauugnay sa ordinaryong gawain. Ang PBU ay nagtatatag ng 3 pangunahing mga pangkat ng mga naturang gastos.

Ang unang pangkat ay nauugnay sa mga uri ng kita mula sa iba pang mga aktibidad. Ang mga nasabing gastos ay bumangon kapag ang nilalang:

- nagbibigay ng mga assets nito para magamit (kasama sa iba pang mga gastos ang mga gastos sa pagpapanatili ng mga assets na ito);

- nagbibigay ng intelektuwal at copyright ng isang bayad (sa kasong ito, ang mga gastos na nauugnay sa mga karapatang ito ay isinasaalang-alang na gastos);

- nakikilahok sa awtorisadong kapital ng iba pang mga ligal na entity (kasama sa mga gastos ang mga gastos ng naturang pakikilahok);

- nagbebenta, nag-aatras mula sa sirkulasyon o nagsusulat ng mga nakapirming assets nito (kasama sa mga gastos ang mga gastos sa pagtatapon, pagbebenta at pag-aalis ng mga nakapirming assets);

- kumukuha ng mga pautang at panghihiram (kasama sa gastos ang interes para sa paggamit ng mga mapagkukunang pampinansyal);

- tumatanggap ng mga serbisyo mula sa mga institusyon ng kredito (sa kasong ito, ang gastos ay ang gastos ng naturang mga serbisyo);

- nagsasagawa ng pagpapareserba ng pondo (kasama sa mga gastos ang mga gastos para sa pagbuo ng mga reserba - pagtatasa, mga serbisyo ng third-party para sa pagbuo ng mga reserba).

Ang pangalawang pangkat ng magkakaibang gastos ay mga gastos:

- para sa pagbabayad ng mga penalty, forfeits ng multa;

- kabayaran para sa pagkalugi sa mga organisasyon ng third-party;

- pagwawasto sa mga natanggap na overdue;

- pagkalugi sa pagkakaiba-iba ng exchange rate;

- pamumura ng mga assets;

- kawanggawa;

- iba pang gastos.

Ang pangatlong pangkat - mga gastos mula sa simula ng hindi pangkaraniwang (force majeure) na mga pangyayari.

Ang enterprise ay maaari ring isagawa ang pag-uuri ng iba pang mga gastos sa pamamagitan ng item sa sarili nitong. Maaari mong irekomenda dito ang mga sumusunod na item para sa paggastos sa pagpapangkat:

- gastos para sa pagkakaloob ng mga assets para sa upa;

- mga gastusin;

- ang gastos sa pamamahala ng mga assets na hindi nakikibahagi sa mga ordinaryong aktibidad;

- multa at multa, atbp.

Basahin ang materyal para sa pagkalkula ng mga variable na gastos .

Kinalabasan

Ang batas na kumokontrol sa accounting ay hinahati ang lahat ng mga gastos ng negosyo sa dalawang malalaking grupo: ang mga nauugnay sa ordinaryong mga gawain at iba pang mga gastos. Ang mga gastos na nauugnay sa mga ordinaryong aktibidad ay ikinategorya sa mga pangunahing sangkap. At pipiliin ng kumpanya ang pagpapangkat ng mga gastos ayon sa item sa gastos nang nakapag-iisa. Ang pangunahing at karagdagang listahan ng mga item sa gastos ay bumubuo ng isang kumpletong listahan ng mga gastos sa enterprise.

Basahin ang tungkol sa pamamaraan para sa pagtatasa para sa ilang mga uri ng gastos sa mga materyales ng aming seksyon.