ข้อมูลการบัญชี ข้อมูลการบัญชีที่เหมาะสมกรอกค่าใช้จ่าย 1C 8.3

การบัญชีในโปรแกรม 1C: "การบัญชีธุรกิจ 3.0" ขึ้นอยู่กับการกรอกหนังสืออ้างอิงต่าง ๆ ที่เหมาะสม หนึ่งในไดเรกทอรีที่สำคัญที่สุดคือคู่มือบทความต้นทุน มันมีข้อมูลสำหรับการดำเนินการซอฟต์แวร์บัญชีวิเคราะห์คือ: 08; ยี่สิบ; 23; 25; 26; 28; 29; 44. แต่ละบัญชีเหล่านี้มี subconto เดียวกัน:

บน Subconto นี้มีเพียงการหมุนเวียนเท่านั้นที่สะท้อนถึงเศษซากของ "ต้นทุนบทความ" ของ Subconto ไม่ได้

การกรอกหนังสืออ้างอิงที่เหมาะสมนี้มีความสำคัญอย่างยิ่งเนื่องจากมีส่วนร่วมและมีผลต่อการก่อตัวที่ถูกต้องของงบการเงินขององค์กร

กรอกหนังสืออ้างอิง "ต้นทุน"

หากต้องการไปที่ไดเรกทอรีไปที่เมนู "หนังสืออ้างอิง" จากนั้นในส่วน "รายได้และค่าใช้จ่าย" เลือกลิงค์ "บทความต้นทุน" รูปแบบของรายการหนังสืออ้างอิงจะเปิดขึ้น

ในขั้นต้นเมื่อคุณเริ่มโปรแกรมครั้งแรกแม้จะมีฐานข้อมูลข้อมูลที่สะอาดการอ้างอิงจะเต็มไปด้วยค่าเริ่มต้นหรือที่เรียกว่าองค์ประกอบที่กำหนดไว้ล่วงหน้า พวกเขาถูกทำเครื่องหมายด้วยไอคอน บทความเหล่านี้ไม่สามารถลบได้และไม่แนะนำให้เปลี่ยนตั้งแต่เมื่ออัปเดตการกำหนดค่าพวกเขามีแนวโน้มที่จะเปลี่ยนเป็นค่าเริ่มต้น

สำคัญ! ไม่ว่าในกรณีใด ๆ ไม่แนะนำให้เปลี่ยนอะไรในค่าใช้จ่ายใด ๆ หากเริ่มบันทึกแล้ว หากยังไม่จำเป็นต้องเกิดขึ้นคุณต้องเป็นสองเท่าของเอกสารที่มีการเดินสายมาพร้อมกับการมีส่วนร่วมของบัญชีต้นทุน

รับ 267 วิดีโอสอนสำหรับ 1C ฟรี:

คู่มือ "บทความต้นทุน" เป็นหนึ่งสำหรับบัญชีต้นทุนทั้งหมด

ในการป้อนบทความใหม่คุณต้องคลิกปุ่ม "สร้าง" รูปแบบของการสร้างองค์ประกอบไดเรกทอรีใหม่จะเปิดขึ้น

เมื่อป้อนชื่อของบทความใหม่จึงเป็นที่พึงปรารถนาที่จะไม่บดขยี้ค่าใช้จ่ายที่คล้ายกัน แต่เพื่อจัดกลุ่มให้เป็นองค์ประกอบเดียว สิ่งนี้จะป้องกัน "อัตราเงินเฟ้อ" ของหนังสืออ้างอิง ตัวอย่างเช่นหากองค์กรใช้การสื่อสารเคลื่อนที่ขององค์กรมีโทรศัพท์แบบคงที่โทรศัพท์ IP หนึ่งควรเริ่มต้นหนึ่งบทความต้นทุน - "บริการสื่อสาร"

ฉันแนะนำให้คุณวางแผนโครงสร้างต้นทุนขององค์กรล่วงหน้าเพื่อไม่ให้เกิดความสับสนในภายหลังและไม่จำเป็นต้องแก้ไขเอกสารเพื่อคูณ

อุปกรณ์ประกอบฉาก "ชนิดการไหล" เป็นสิ่งจำเป็นและเป็นสิ่งสำคัญที่จะต้องกรอกข้อมูลอย่างถูกต้องเนื่องจากการประกาศภาษีสำหรับภาษีเงินได้จะเต็มไปด้วยบทความ ดังนั้นการบัญชีภาษีจะดำเนินการในบริบทของบทความการบริโภค

อุปกรณ์ประกอบฉาก "การใช้งานตามค่าเริ่มต้น" แสดงวัตถุประสงค์ของบทความและเต็มเมื่อมีความจำเป็นต้องใช้แทนเอกสารที่เลือกโดยอัตโนมัติ

ฉันจะกล่าวถึงตัวอย่างของการกรอกค่าใช้จ่ายของค่าใช้จ่าย "การตัดจำหน่าย" ค่าใช้จ่าย:

", พฤศจิกายน 2017

ทั้งผู้เริ่มต้นและผู้ใช้ที่มีประสบการณ์มีคำถามเกี่ยวกับการปิดค่าใช้จ่าย 20, 23,25,26 ใบ การใช้ตัวอย่างของโปรแกรม "1C: การบัญชี บริษัท 8", เอ็ด 3.0 พิจารณาสิ่งที่ต้องทำการตั้งค่าเพื่อให้บัญชีต้นทุนถูกปิดอย่างใกล้ชิด

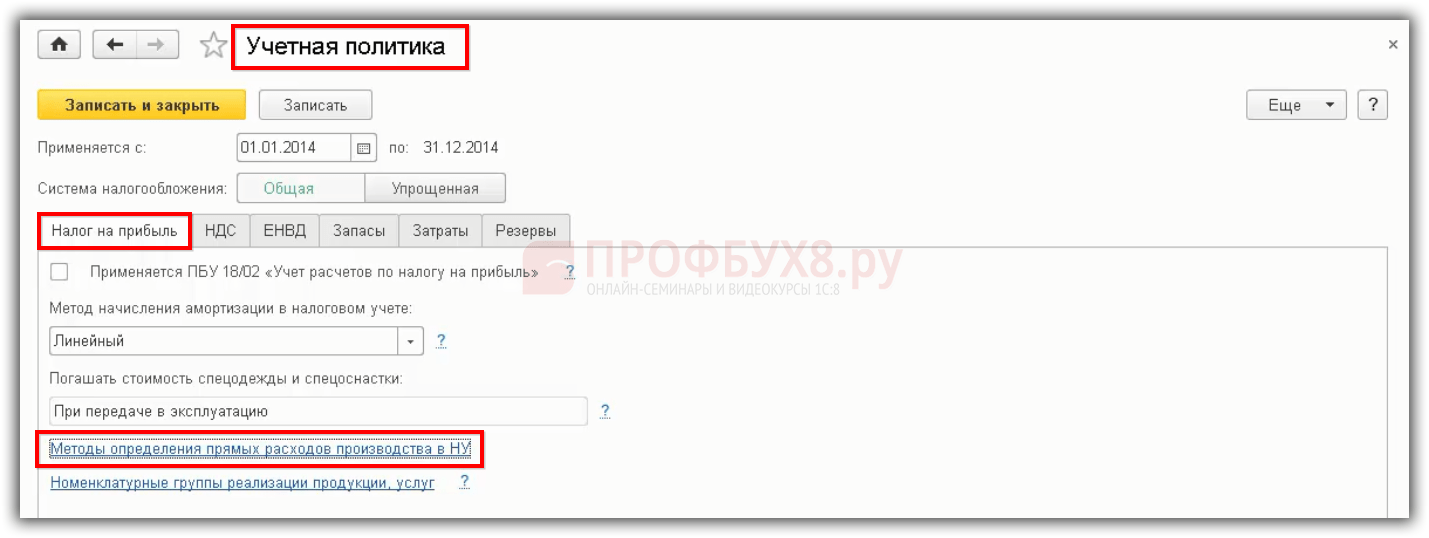

การตั้งค่านโยบายการบัญชี

นโยบายการบัญชีขององค์กรถูกสร้างขึ้นในโปรแกรมทุกปีและหนังสืออ้างอิงจะเต็มไปด้วยวิธีการในการกำหนดค่าใช้จ่ายทางอ้อมและรายการการใช้จ่ายโดยตรง

ภาพหน้าจอแสดงให้เห็นว่าเป็นไปได้ที่จะติดตั้งสองเห็บ:

« เอาท์พุท " - ต้องยืนจากองค์กรเหล่านั้นที่มีส่วนร่วมในการผลิต

« การดำเนินการทำงานการให้บริการแก่ลูกค้า"- ต้องมีองค์กรที่เชี่ยวชาญในการให้บริการการผลิต

หากไม่มีการเลือกการตั้งค่าเหล่านี้เป็นที่เข้าใจกันว่าโปรแกรมนี้ดำเนินการในโปรแกรมของการวางแนวการค้า - "ซื้อ - ขาย" - ไม่มีอะไรจะทำและไม่มีบริการใด ๆ ดังนั้นบัญชีในกิจกรรมของดังกล่าว องค์กรจะไม่ถูกใช้งานเลย

คำแนะนำสำหรับการแก้ไขข้อผิดพลาดที่เกิดขึ้นเมื่อปิดเดือน

บ่อยครั้งที่มีสถานการณ์เช่นนี้ที่การปิดของเดือนประสบความสำเร็จโปรแกรมไม่ได้มีข้อผิดพลาดใด ๆ แต่เมื่อสร้างแถลงการณ์การทำงานเงินเดือนผู้ใช้ประกาศว่า 20.01 ใบแจ้งหนี้ปิดในบัญชีสำหรับ 90.08 หรือไม่ปิด เลย. คุณต้องทำสิ่งต่อไปนี้:

ดูการเดินสายไฟในการดำเนินการตามกฎระเบียบ "การปิดบัญชี: 20, 23, 25, 26" ที่บัญชีบัญชีปิด / หากปิด 90.08 จากนั้นคุณต้องตรวจสอบรายการการใช้จ่ายโดยตรงอาจไม่มีรายการเพียงพอที่นี่

ตามรายงาน "การวิเคราะห์ของ Subconto: กลุ่มการตั้งชื่อเพื่อวิเคราะห์ตามกลุ่มการตั้งชื่อและค่าใช้จ่ายของต้นทุนไม่ได้เกิดขึ้นกับการปิดบัญชี / บางส่วนของบัญชี / บัญชี 90.02 หากบัญชีค่าใช้จ่ายโดยตรงไม่ได้ปิดต้นทุนการผลิตอาจหมายความว่าโปรแกรมนี้มีการผลิตที่ยังไม่เสร็จไม่สามารถเข้าถึงบันทึกในรายการการใช้จ่ายโดยตรงหรือไม่มีรายได้สำหรับกลุ่มรณชนรายนี้

หลังจากตรวจสอบเอกสารและการเปลี่ยนแปลงในนั้นมีความจำเป็นต้องคืนสถานะการปิดของเดือน

มีสถานการณ์ดังกล่าวว่าโปรแกรมปัญหาข้อผิดพลาดที่มีข้อบ่งชี้ว่ามีปัญหาและสิ่งที่ต้องทำเพื่อแก้ไขข้อผิดพลาดเหล่านี้ ทุกอย่างง่ายๆที่นี่คุณควรอ่านข้อมูลทั้งหมดที่โปรแกรมได้รับและแก้ไขข้อผิดพลาดตามคำแนะนำและปิดอีกครั้งต่อเดือน

โดยสรุปอีกครั้งเราจะให้ความสนใจกับความจริงที่ว่านโยบายการบัญชีขององค์กรถูกสร้างขึ้นเป็นประจำทุกปีและพร้อมกับวิธีการจัดจำหน่ายต้นทุนทางอ้อมและรายการการใช้จ่ายโดยตรง รายการการใช้จ่ายโดยตรงเป็นกุญแจสำคัญเนื่องจากการปรากฏตัวของรายการในนั้นโปรแกรม "1C: การบัญชี 8", ED 3.0 กำหนดว่าเมื่อปิดเดือนให้เขียนไปยังค่าใช้จ่ายทางอ้อมและสิ่งที่ตรงไปตรงมา

ค่าใช้จ่ายทางอ้อมใน 1C 8.3 รวมถึงค่าใช้จ่ายที่ไม่สามารถนำมาประกอบกับผลิตภัณฑ์ที่ผลิตเฉพาะ เหล่านี้รวมถึงน้ำไฟฟ้าเงินเดือนบัญชี ฯลฯ

องค์กรผลิตสินค้าด้วยการใช้จ่ายวัสดุในการผลิตของพวกเขา แต่เราไม่สามารถหาค่าใช้จ่ายทางอ้อมที่มีค่าใช้จ่ายในผลิตภัณฑ์บางอย่าง ในการเรียนการสอนนี้มันจะทบทวนทีละขั้นตอนวิธีการกำหนดค่าและแจกจ่ายในโปรแกรม 1C: การบัญชีสำหรับผู้เริ่มต้น

การกระจายตัวของต้นทุนทางอ้อมรวมถึงการทำงานของโปรแกรม 1C 8.3 ส่วนใหญ่จะทำงานไม่ถูกต้องหากไม่มีการทำงานของการตั้งค่าเริ่มต้นที่ถูกต้อง

ที่ด้านล่างสุดของหน้าต่างที่เปิดหน้าต่างให้คลิกที่การเชื่อมโยงหลายมิติ ""

วิธีการกระจายการใช้จ่ายโดยตรง

หลังจากนั้นหน้าต่างที่มีหลายการตั้งค่าจะปรากฏขึ้น เลือก "ภาษีเงินได้" และในส่วนเปิดเปิดลิงค์ "รายการค่าใช้จ่ายโดยตรง" การตั้งค่านี้เป็นสิ่งจำเป็นเนื่องจากค่าใช้จ่ายทั้งหมดนอกเหนือจากที่ระบุว่าเป็นโดยตรงจะถูกนำมาพิจารณาเป็นทางอ้อม

ในกรณีของเรารายการต้นทุนโดยตรงกลับกลายเป็นว่าว่างเปล่าและโปรแกรมที่เสนอให้กรอกข้อมูลโดยอัตโนมัติ

วิธีการกระจายของค่าใช้จ่ายทางอ้อม

ตอนนี้กลับไปที่หน้าต่างบัญชี 1C 8.3 และเปิด "วิธีการแจกจ่ายค่าใช้จ่ายทางอ้อม"

คุณจะพบรายการกฎสำหรับการแยกต้นทุนทั่วไปและการสร้างทั้งหมด สร้างระเบียนใหม่และกรอกข้อมูล

ตอนนี้ไปที่เมนู "การผลิต" และเลือกรายการรายการ

ในหน้าต่างที่เปิดขึ้นให้ตั้งค่าสถานะการผลิต

การบัญชีสำหรับค่าใช้จ่ายทางอ้อม

ในโปรแกรม 1C: การบัญชีมีเอกสารมากมายสำหรับการสะท้อนต้นทุนทางอ้อม เหล่านี้รวมถึงสินค้าและบริการของขาเข้า, TN, ตัดออก, การดำเนินงานด้านกฎระเบียบบางอย่าง ฯลฯ

ในตัวอย่างของเราในการรับเอกสารบริการให้เช่าของคลังสินค้าสามารถมีรายละเอียดได้

ที่นี่คุณสามารถระบุไม่เพียง แต่บัญชีบัญชีเองเท่านั้น หากด้วยเหตุผลใดก็ตามที่คุณไม่มีฟังก์ชั่นนี้ให้ตรวจสอบความถูกต้องของการตั้งค่าที่อธิบายไว้ข้างต้น

หลังจากกระดาษได้สร้างการเคลื่อนไหวต่อไปนี้

การกระจายของค่าใช้จ่ายทางอ้อมในการรายงาน

เป็นไปได้ที่จะเห็นว่ามีการแจกจ่ายค่าใช้จ่ายทางอ้อมคุณสามารถในใบรับรองที่เหมาะสม ข้อมูลที่คล้ายกันสามารถรับได้ในการก่อตัวของคำสั่งด้านนอกที่ใช้งานได้ในบัญชีที่จำเป็น นอกจากนี้ยังมีการสะท้อนให้เห็นในการปิดค่าใช้จ่ายทางอ้อม

บัญชีเกี่ยวกับค่าใช้จ่ายทางอ้อมจะถูกปิดเมื่อรายการกำกับดูแลการปิดเดือน

- ค่าใช้จ่ายโดยตรงในการบัญชี (BU) นำมาพิจารณาจากการเดบิตบัญชี 20 "การผลิตพื้นฐาน" หรือ 23 บัญชี

- ในการบัญชีภาษี (ดี) ค่าใช้จ่ายโดยตรงใน 1C 8.3 อาจสะท้อนให้เห็นในบัญชีที่แตกต่างกัน 20, 25, 26 ในขณะที่ค่าใช้จ่ายโดยตรงไม่ขึ้นอยู่กับการติดต่อ

ใน 1C 8.3 สิ่งสำคัญคือเพื่อกำหนดองค์ประกอบการใช้จ่ายโดยตรงอย่างถูกต้องนั่นคือการตั้งค่าสำหรับการติดต่อเช่นนี้ใน 1C 8.3 ถูกระบุว่าเป็นส่วนหนึ่งของการใช้จ่ายโดยตรงสำหรับการบัญชีภาษี

ต้นทุนการบัญชีโดยตรงใน 1C 8.3

ค่าใช้จ่ายโดยตรงในการบัญชี 1C 8.3 จะเป็นค่าใช้จ่ายที่ในการผลิตหรือการให้บริการงานจะถูกนำมาพิจารณาในบัญชีเดบิต 20 (23)

ในการสะท้อนถึงการหักบัญชีของหนี้ 20 ค่าใช้จ่ายโดยตรงสำหรับการบัญชีใน 1C 8.3 คุณต้องระบุพารามิเตอร์ในนโยบายบัญชีในแท็บต้นทุน:

มีความจำเป็นต้องระบุกิจกรรมที่ระบุค่าใช้จ่ายที่วางแผนไว้ในบัญชี 20 ช่องทำเครื่องหมายถูกตั้งค่าหากต้นทุนการผลิตโดยตรงจะถูกนำมาพิจารณาสำหรับการผลิตผลิตภัณฑ์และกล่องกาเครื่องหมาย ในการทำงานให้บริการให้กับลูกค้า ช่องทำเครื่องหมายที่จะนำไปสู่การเป็นผู้นำหรือไม่เก็บบันทึกค่าใช้จ่ายโดยตรงในการหักบัญชี 20

หากการบริโภคนี้เป็นไปโดยตรงตามนโยบายการบัญชีขององค์กรจากนั้นใน 1C 8.3 คุณต้องสะท้อนถึงค่าใช้จ่ายของการหักบัญชี 20

การใช้จ่ายโดยตรงในการบัญชีภาษีใน 1C 8.3

ค่าใช้จ่ายโดยตรงในการบัญชีภาษีเป็นค่าใช้จ่ายเหล่านั้นซึ่งสะท้อนให้เห็นในนโยบายการบัญชี ในเวลาเดียวกันรายการค่าใช้จ่ายโดยตรงควรลงทะเบียนในนโยบายการบัญชีภาษี สิ่งนี้สำคัญมากเพราะรายการนี้สามารถเกิดขึ้นได้ด้วยตัวเองนี่คือสิ่งที่รหัสภาษีพูด

เพื่อกำหนดรายการค่าใช้จ่ายโดยตรงในฐานข้อมูล 1C 8.3 มีการตั้งค่าในนโยบายการบัญชีซึ่งอยู่ในเมนู - รายการนโยบายการบัญชี - ภาษีเงินได้บุ๊คมาร์ค - วิธีการเชื่อมโยงหลายมิติสำหรับการกำหนดค่าใช้จ่ายในการผลิตโดยตรงในระดับ:

ในการบัญชีภาษีของการพึ่งพาโดยตรงกับบัญชีของแผนภาษีของบัญชีระบุว่าสายไฟ - ไม่

- ความจริงที่ว่าในนั้นจะสะท้อนให้เห็นในการเดบิตของบัญชีที่ 20 ประเภทของการบริโภคเป็นต้นทุนวัสดุมันจะเป็นการบริโภคที่ดีโดยตรง

- หากสะท้อนให้เห็นในการหักบัญชีของบัญชี 25 การไหลของการบริโภคเป็นต้นทุนวัสดุมันจะเป็นการบริโภคโดยตรงสำหรับดี

หลักการของสิ่งที่ถ้าบัญชี 20 รายการนี้เป็นเพียงการบริโภคโดยตรงสำหรับดีมันไม่ทำงาน วิธีนั้นที่เพิ่มลงใน "วิธีการกำกับค่าใช้จ่าย" เป็นวิธีการและจะทำหน้าที่ใน 1C 8.3:

หากมีการคิดค่าใช้จ่ายในการบัญชีภาษีในบัญชีหักบัญชี 26 จากนั้นใน 1C 8.3 มีความจำเป็นต้องจัดจำหน่ายค่าใช้จ่ายทางอ้อมสำหรับ 26 บัญชี "เป็นต้นทุนของผลิตภัณฑ์งานบริการ":

ดังนั้นบัญชีที่ 26 จะไม่ถูกตัดออกในเวลาเดียวกัน แต่มีการแจกจ่ายถึง 20 มันสะดวกสำหรับองค์กรเหล่านั้นที่ตัดสินใจนำบัญชีบัญชีและภาษี เมื่อบัญชี 25 และ 26 จะถูกแจกจ่ายให้กับการหักบัญชีของบัญชีที่ 20 นั่นคือค่าใช้จ่ายทั้งหมดจะถูกคำนวณมันจะกลายเป็นว่าหากมีการกำหนดบัญชี 26 บัญชีในการใช้จ่ายโดยตรงจากนั้นความแตกต่างจะอยู่ระหว่างการบัญชีและภาษี การบัญชี นี่เป็นเรื่องปกติที่สันนิษฐานไว้ในกฎหมาย

บัญชี 44 ไม่สามารถระบุได้ใน "วิธีการในการกำหนดค่าใช้จ่ายโดยตรง" แม้ว่าคุณจะเพิ่ม 44 บัญชีแล้วโปรแกรม 1C 8.3 จะไม่ถูกกำหนดให้เป็นการบริโภคโดยตรง นอกจากนี้หากมีการเพิ่ม "26 บัญชีใน" วิธีการกำหนดค่าใช้จ่ายโดยตรง "แต่ในพารามิเตอร์ของนโยบายการบัญชีตั้งค่าการกระจายของค่าใช้จ่ายทางอ้อมโดยวิธีการใช้งานโดยตรงแล้วบัญชี 26 บัญชีจะไม่ถูกกำหนดให้เป็นการบริโภคโดยตรง เฉพาะในกรณีที่มีการแจกจ่ายบัญชี 25 และ 26 บัญชีไปยังเดบิต 20 บัญชีและรายการการใช้จ่ายโดยตรงจากนั้นใน 1C 8.3 จะใช้งานได้เท่านั้น

ค่าใช้จ่ายโดยตรงในการประกาศภาษีเงินได้ 8.3

เพื่อให้กระบวนการอัตโนมัติเป็นสิ่งสำคัญที่รายการค่าใช้จ่ายได้รับการอนุมัติตามนโยบายการบัญชีขององค์กร

ในการประกาศภาษีเงินได้ค่าใช้จ่ายโดยตรงจะปรากฏในรายการแอปพลิเคชัน 02 ในบรรทัด 010, 020 มันมีไว้สำหรับบรรทัด 010 ที่รายการการใช้จ่ายโดยตรงเกิดขึ้น:

ค่าใช้จ่ายเหล่านั้นที่จะระบุไว้ใน "วิธีการในการกำหนดต้นทุนการผลิตโดยตรงใน" ค่าใช้จ่ายเหล่านั้นจะลดลงในการประกาศภาษีกำไร หากการประกาศถูกจัดตั้งไม่ถูกต้องจำนวนภาษีเงินได้จะได้รับการยอมรับว่าเป็นความจริงที่ไม่เหมาะสม

วิธีปิด 20 บัญชีใน 1C 8.3

พิจารณาว่า 1C 8.3 สามารถใช้การใช้จ่ายโดยอัตโนมัติจากบัญชี 20 ซึ่งไม่รวมรายได้ตามกลุ่มรณรงค์หรือไม่

- นี่คือประเภทของสินค้างานและบริการใน 1C 8.3

ในฐานข้อมูล 1C 8.3 มีกลุ่มผลิตภัณฑ์ - เหล่านี้เป็นผลิตภัณฑ์ขั้นสุดท้ายขององค์กร:

หรือมีกลุ่มดังกล่าวเป็นบริการที่มีบริการของตัวเองนั่นคือบริการเหล่านั้นที่ลูกค้าโดยตรง:

ใน 1C 8.3 มีกลุ่มการอ้างอิงหนังสืออ้างอิง ผู้ใช้หลายคน 1C 8.3 สับสนสำหรับสิ่งที่พวกเขาต้องการ ดูเหมือนว่ามีการตั้งชื่อที่ถูกแทนที่ในเอกสารเพื่อดำเนินการ แต่ใน 1C 8.3 มีกลุ่มการตั้งชื่อซึ่งการบัญชีการวิเคราะห์ในบัญชีเครดิต 90 ถูกดำเนินการนั่นคือมันถูกเพิ่มไปยังรายได้และการตั้งชื่อและกลุ่มรณรมรรรงตำแหน่ง บัญชีเดบิต 20 สะสมอย่างแม่นยำในกลุ่มรณรมรรญาณนิยม:

ในเวอร์ชันสุดท้ายของโปรแกรม 1C 8.2 รายได้จะถูกส่งต่อไปยังกลุ่มตั้งชื่อ Nomenclature จากนั้น 20 บัญชีจะไม่อุดตัน ด้วยเหตุนี้มีปัญหาเพราะในบางบริการมันไม่สามารถเป็นรายได้หรือตัวอย่างเช่นการดำเนินการอยู่ในกลุ่มการตั้งชื่อหนึ่งกลุ่มและค่าใช้จ่ายสะท้อนให้เห็นในสองบรรทัด

เพื่อไม่ให้มีปัญหาใด ๆ กับการปิดบัญชี 20 นักพัฒนา 1C เข้าสู่พารามิเตอร์ในการตั้งค่านโยบายการบัญชีเนื่องจากการปิดบัญชี 20 บัญชีไม่รวมรายได้ การตั้งค่านี้จะต้องใช้กับงานหรือบริการ:

ดังนั้นใน 1C 8.3 นโยบายการบัญชีให้ตัวเลือกสำหรับการปิดบัญชี 20 สำหรับการทำงานและบริการ ณ สิ้นเดือน:

- ไม่รวมรายได้

- คำนึงถึงรายได้จากการบัญชี

- คำนึงถึงรายได้เฉพาะในบริการผลิตเท่านั้น

วิธีการปิดบัญชี 20 บัญชี "ไม่รวมรายได้จากการทำงาน" ใน 1C 8.3

ใน 1C 8.3 ตามวิธีนี้มันง่ายกว่าที่จะทำงานกับ 20 จำนวน หาก 1C 8.3 เป็นเรื่องยากที่จะทนต่อการพึ่งพา 20 บัญชีจากบัญชี 90 บัญชีและกลุ่มรณรมสานุลวิธีนี้เหมาะสมที่สุดและ 20 บัญชีจะถูกปิดรายเดือน

ตามวิธีนี้การหักบัญชีของบัญชี 20 จะถูกปิดหากไม่มีรายได้จากบัญชีเครดิต 90 หรือรายได้มาในกลุ่มรณรมสาน้ำสิมอื่นโดยที่นโยบายการบัญชีจะได้รับวิธีปิด 20 บัญชี - "ไม่รวมรายได้จากการทำงาน . "

ดังนั้นค่าใช้จ่ายทั้งหมดที่นำมาพิจารณาในบัญชี 20 สำหรับการทำงานและบริการจะถูกตัดออกโดยอัตโนมัติในจำนวนเงินทั้งหมดใน DT 90 เสมอเมื่อปิดเดือน ไม่ว่ารายได้สินเชื่อจะสะท้อนให้เห็นหรือไม่สะท้อน

เพื่อที่จะสะท้อนให้เห็นถึง "" ใน 1C 8.3 คุณต้องแนะนำเอกสาร "สินค้าคงคลังของการทำงานระหว่างดำเนินการ" จากนั้นเดบิตของบัญชี 20 บัญชีจะปิดในจำนวนลบของ "ความไม่สมบูรณ์":

วิธีการปิดบัญชี 20 บัญชี "คำนึงถึงรายได้จากการทำงาน" ใน 1C 8.3

หากเลือก 1C 8.3 ตัวเลือกที่เลือกสำหรับการตั้งค่านโยบายการบัญชี "คำนึงถึงรายได้จากการทำงาน" จากนั้น

- หากรายได้สะท้อนให้เห็นตามกลุ่มรณชนในกลุ่มค่าใช้จ่ายในบัญชีที่นำมาพิจารณา 20 ในกลุ่มการตั้งชื่อเดียวกันโรยปริมาณทั้งหมดใน DT 90 เมื่อปิดเดือน

- หากรายได้ไม่ได้อยู่ในกลุ่มรณรงค์ค่าใช้จ่ายไม่ขัดขวาง แต่จะยังคงอยู่ในรูปแบบของการหักบัญชี 20

ดังนั้นจึงเป็นสิ่งจำเป็นสำหรับการปฏิบัติตามอย่างเข้มงวดเพื่อให้มีค่าใช้จ่ายของ 20 บัญชีสะท้อนถึงค่าใช้จ่ายของกลุ่มรณรมสานีหนึ่งกลุ่มและมีรายได้ที่เกิดขึ้นในกลุ่มรณรงค์นี้ หากรายได้ไม่ได้อยู่ที่กลุ่มระบุชื่อในเดือนปัจจุบัน 20 บัญชีจะไม่ปิดและจะย้ายเป็น "ไม่สมบูรณ์" สำหรับเดือนถัดไป

วิธีการปิดบัญชี 20 บัญชี "คำนึงถึงรายได้จากการให้บริการการผลิตเท่านั้น" ใน 1C 8.3

ป้อนโดยใช้เอกสาร "การให้บริการการผลิต" ทางนี้:

- เงินที่ได้รับสำหรับการทำงานและบริการควรสะท้อนให้เห็นด้วยความช่วยเหลือของ "การจัดหาบริการการผลิต" เท่านั้น

- หากรายได้ดังกล่าวสะท้อนให้เห็นในกลุ่มรณรมสานุลผ่านเอกสารนี้ค่าใช้จ่ายในบัญชีที่นำมาพิจารณา 20 ในกลุ่มรณรมสานุลเดียวกันกับที่มีจำนวนทั้งหมดใน DT 90.02 เมื่อปิดเดือน

- หากรายได้ไม่ได้อยู่ในกลุ่มรณรมรรญาณนิยมหรือได้รับการแนะนำโดย "การดำเนินการตามบริการและบริการ" โดยเอกสารจากนั้นค่าใช้จ่ายไม่ขัดขวาง แต่จะยังคงอยู่ในรูปแบบของ NCP ในการหักบัญชี 20

ดังนั้นหากมีการหักบัญชี 20 บัญชีในกลุ่มการตั้งชื่อเฉพาะเจาะจงเพื่อให้ปิดรายได้ควรสะท้อนให้เห็นในกลุ่มรณรงค์เดียวกันกับบัญชีของบัญชี 90.01 โดยใช้เอกสาร "การจัดหาบริการการผลิต" ในเอกสารอื่น ๆ เกี่ยวกับการดำเนินการตามสินค้าและบริการมันเป็นไปไม่ได้ที่จะใช้มิฉะนั้น 20 บัญชีจะไม่เกาะติด

บทความต้นทุนบัญชี - รายการพวกเขาก่อตัวขึ้นในการบัญชีของแต่ละองค์กร - ถูกจัดกลุ่มบนพื้นฐานของหลักการบางอย่าง นักบัญชีของ บริษัท มีรายการต้นทุนขั้นพื้นฐานและเพิ่มเติมของตนเองที่ให้ความสนใจเป็นพิเศษ การก่อตัวของพวกเขาขึ้นอยู่กับอะไรและพวกเขาจะดึงขึ้นมาอย่างไร

ด้วยการบัญชีภาษีของค่าใช้จ่ายอื่นที่เกี่ยวข้องกับการผลิตและการดำเนินการคุณสามารถทำความคุ้นเคยได้ .

บทความต้นทุนบัญชี: ค่าใช้จ่ายอื่น ๆ (รายการเพิ่มเติม)

ตามส่วน III PBU หมายเลข 10/99 ค่าใช้จ่ายอื่นไม่เกี่ยวข้องกับกิจกรรมปกติ PBU ตั้งค่า 3 กลุ่มหลักของค่าใช้จ่ายดังกล่าว

กลุ่มแรกเกี่ยวข้องกับประเภทของรายได้จากกิจกรรมอื่น ๆ ค่าใช้จ่ายดังกล่าวเกิดขึ้นเมื่อองค์กร:

- จัดให้มีการใช้สินทรัพย์ (ระหว่างค่าใช้จ่ายอื่น ๆ รวมถึงต้นทุนของเนื้อหาของสินทรัพย์เหล่านี้);

- ค่าธรรมเนียมให้ทางปัญญาและลิขสิทธิ์ (ในกรณีนี้ค่าใช้จ่ายรวมถึงค่าใช้จ่ายที่เกี่ยวข้องกับสิทธิเหล่านี้);

- มีส่วนร่วมในทุนจดทะเบียนของนิติบุคคลอื่น (ค่าใช้จ่ายรวมถึงต้นทุนการมีส่วนร่วม);

- ขายถอนออกจากการหมุนเวียนหรือเขียนสินทรัพย์ถาวร (ต้นทุนรวมถึงค่าใช้จ่ายในการกำจัดการขายและระบบปฏิบัติการตัดจำหน่าย);

- ใช้เงินให้สินเชื่อและเงินกู้ยืม (ค่าใช้จ่ายรวมถึงดอกเบี้ยจากการใช้ทรัพยากรทางการเงิน);

- รับสถาบันสินเชื่อ (ในกรณีนี้ค่าใช้จ่ายเป็นต้นทุนของการบริการดังกล่าว);

- ดำเนินการจองกองทุน (ต้นทุนรวมถึงค่าใช้จ่ายในการจัดตั้งทุนสำรอง - การประเมินผลบริการของบุคคลที่สามในการสำรองทุน)

กลุ่มที่สองของค่าใช้จ่ายอื่น ๆ คือค่าใช้จ่าย:

- เกี่ยวกับการชำระค่าปรับบทลงโทษของหลุมฝังศพ;

- การชดเชยการสูญเสียไปยังบุคคลที่สาม

- ตัดจำหน่ายลูกหนี้ที่ค้างชำระ

- การสูญเสียในตำแหน่ง;

- markdown สินทรัพย์

- การกุศล;

- ค่าใช้จ่ายอื่น ๆ

กลุ่มที่สามคือค่าใช้จ่ายจากการโจมตีของสถานการณ์ฉุกเฉิน (เหตุสุดวิสัย)

การจำแนกประเภทของค่าใช้จ่ายอื่น ๆ ในบทความ บริษัท ยังสามารถดำเนินการได้อย่างอิสระ ที่นี่คุณสามารถแนะนำค่าใช้จ่ายต่อไปนี้การจัดกลุ่มรายการ:

- ค่าใช้จ่ายในการให้เช่าสินทรัพย์ให้เช่า;

- ค่าใช้จ่ายทางการเงิน

- ค่าใช้จ่ายในการจัดการสินทรัพย์ที่ไม่ได้อยู่ในกิจกรรมปกติ

- ค่าปรับและบทลงโทษ ฯลฯ

การคำนวณต้นทุนตัวแปรอ่านเนื้อหา .

ผล

ค่าใช้จ่ายทั้งหมดของการออกกฎหมายขององค์กรการควบคุมการบัญชีแบ่งออกเป็นสองกลุ่มใหญ่: เกี่ยวข้องกับกิจกรรมปกติและค่าใช้จ่ายอื่น ๆ ค่าใช้จ่ายที่เกี่ยวข้องกับกิจกรรมสามัญแบ่งออกเป็นกลุ่มองค์ประกอบ การจัดกลุ่มค่าใช้จ่ายเกี่ยวกับต้นทุนของต้นทุน บริษัท เลือกอย่างอิสระ รายการหลักและรายการเพิ่มเติมของบทความต้นทุนเป็นรายการที่สมบูรณ์ของต้นทุนขององค์กร

สำหรับขั้นตอนการทำบัญชีสำหรับค่าใช้จ่ายบางประเภทอ่านในวัสดุของส่วนหัวของเรา