Muhasebe Bilgisi. Muhasebe Bilgisi 1C 8.3 maliyetini doğru doldurma

Programda muhasebe 1C: "Business Muhasebe 3.0", çeşitli referans kitaplarının doğru doldurulmasına dayanır. En önemli dizinlerden biri, maliyet makalelerinin el kitabıdır. Analitik muhasebe yazılımı, yani: 08; yirmi; 23; 25; 26; 28; 29; 44. Bu hesapların her biri aynı subconto'ya sahiptir:

Bu subconto'da, sadece ciro yansıtılır, "Makale Maliyetleri" Subconto'nun kalıntıları değildir.

Bu referans kitabının doğru doldurulması, özellikle de ilgili olduğu gibi, işletmenin finansal tablolarının doğru oluşumunu etkiler.

"Maliyetler" referans kitabını doldurmak

Dizine gitmek için "Referans Kitaplar" menüsüne gidin, ardından "Gelir ve Harcama" bölümünde, "Maliyet Makaleleri" bağlantısını seçin. Referans kitap listesinin formu açılacaktır.

Başlangıçta, programa ilk önce başlattığınızda, temiz bir bilgi veritabanında bile, referans varsayılan değerlerle veya önceden tanımlanmış öğeler olarak adlandırılır. Onlar bir simge ile işaretlenmiştir. Bu makaleler silinemez ve değiştirilmesi önerilmez, çünkü yapılandırmayı güncellerken, başlangıç \u200b\u200bdeğerine değiştirilmesi muhtemeldir.

Önemli! Her durumda, kayıt yaptırmaya başlamışsa, herhangi bir masrafın maliyetindeki hiçbir şeyi değiştirmeniz önerilmez. Yine de böyle bir ihtiyaç ortaya çıkarsa, kablolamanın maliyet hesaplarının katılımıyla oluşturulduğu belgeleri ikiye katlamanız gerekir.

Ücretsiz 1C için 267 video eğitimi alın:

"Maliyet Makaleleri" nin el kitabı tüm maliyet hesapları içindir.

Yeni bir makale girmek için "Oluştur" düğmesini tıklamanız gerekir. Yeni bir dizin öğesi oluşturma şekli açılacaktır.

Yeni makalenin adını girerken, benzer maliyetleri ezmemesi istenmek, ancak bunları bir elemana girmek içindir. Bu, referans kitabının "enflasyonunu" engelleyecektir. Örneğin, girişim kurumsal hücresel iletişimi kullanıyorsa, sabit telefonlar, IP telefonu var, biri bir maliyet makalesi başlatmalı - "İletişim Hizmetleri".

Bir işletmenin maliyet yapısını önceden planlamanızı tavsiye ederim, böylece daha sonra karışıklık olmaması ve belgeleri çoğalmak için düzeltmek zorunda kalmadı.

Sahne "Akış tipi" zorunludur ve gelir vergisi için vergi beyanı makalelere vergi beyannamesi olarak doldurulması önemlidir. Buna göre, vergi muhasebesi tüketim makaleleri bağlamında gerçekleştirilir.

Sahne "Varsayılan olarak Kullanım", makalenin amacını gösterir ve otomatik olarak seçilen belgeye değiştirilmesi gerektiğinde doldurulur.

"Yazma materyallerinin" maliyetlerinin maliyetini doldurmanın bir örneğini belirleyeceğim:

", Kasım 2017

Hem yeni başlayanlar hem de deneyimli kullanıcıların 20, 23,25,26 fatura kapanması hakkında soruları var. "1C: Şirket Muhasebesi 8" programının örneğini kullanarak ed. 3.0, ayarların ne yapılması gerektiğini düşünün, böylece maliyet hesapları doğru bir şekilde kapalıdır.

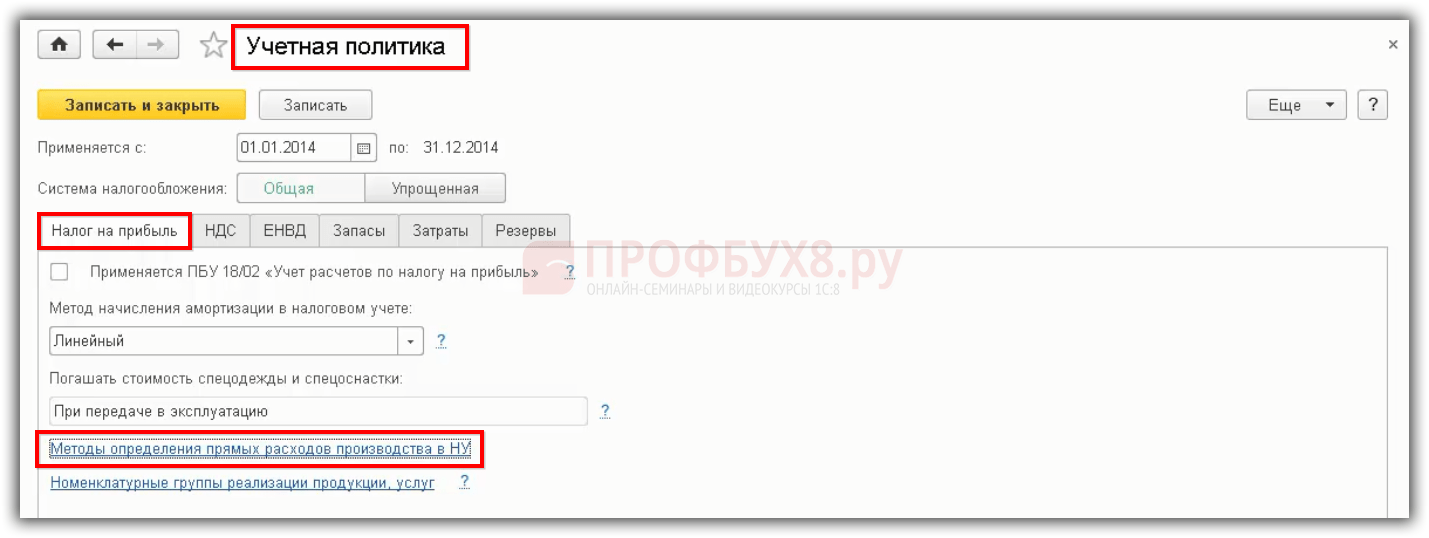

Muhasebe Politikaları Kurma

Kuruluşun muhasebe politikası her yıl programda oluşturulur ve referans kitapları ile doldurulur: dolaylı maliyetlerin belirlenmesi için yöntemler ve doğrudan harcamaların bir listesi.

Ekran görüntüsü, iki kene takmanın mümkün olduğunu gösterir:

« Çıktı" - Üretim yapan kuruluşlardan ayağa kalkmanız gerekir.

« İş yürütme, müşterilere hizmetlerin sağlanması"- Üretim hizmetlerinin sağlanmasında uzmanlaşmış kuruluşlar olmalıdır.

Bu ayarlardan hiçbiri seçilemezse, programın bir ticaret oryantasyonu programında yapıldığı - "satın alınan satılan" - hiçbir şey yapılmayacak ve böylece hiçbir hizmet sağlanacağı, bu nedenle, bu nedenle, bu nedenle, böyle bir hizmet verilmeyecek. Bir organizasyon hiç kullanılmayacak.

Ayın kapatırken ortaya çıkan hataları düzeltmek için öneriler

Çok sık, ayın kapanmasının başarılı olduğu, programın herhangi bir hata yapmadığı bir durum var, ancak çalışma-maaş ifadesi oluştururken, kullanıcı 20.01 faturasının 90.08 için bir hesapta kapatıldığını veya kapanmadığı bildirimler. hiç. Aşağıdakileri yapmalısınız:

düzenleyici operasyonda kablolamaya bakın "Hesapların kapanması: 20, 23, 25, 26" Hesap kapalı /. 90.08 için kapalıysa, doğrudan harcamaların listesini kontrol etmeniz gerekir, burada yeterli girişe sahip olmayabilir;

"Subconto'nun Analizi" raporuna göre: isimlendirme grubu, hangi adlandırma grubuna göre analiz etmek ve maliyetlerin maliyetinin hesap / hesap 90.02'nin tam / kısmi kapatılmasıyla gerçekleşmemiştir. Hesaplar doğrudan giderlerin üretim maliyetini kapanmadıysa, bu programın bitmemiş üretime sahip olması, doğrudan harcama listesindeki kayıtlara ulaşmadığı veya bu isimlendirme grubu için bir gelir olmadığı anlamına gelebilir.

Belgeleri ve bunlardaki değişiklikleri kontrol ettikten sonra, ayın kapanmasını yeniden kurmak gerekir.

Programın, sorunun nerede olduğunu gösteren bir gösterge ile hataları ve bu hataları düzeltmek için ne yapılması gerektiği bir durum var. Her şey burada basittir, önerilerinizi takiben, programın verildiği ve doğru hataları düzeltildiği bilgileri okumalısınız ve tekrar ayı kapatmalısınız.

Sonuç olarak, bir kez daha kuruluşun muhasebe politikasının yıllık olarak yaratıldığı gerçeğine dikkat edeceğiz ve bununla birlikte dolaylı maliyetlerin dağıtım yöntemleri ve doğrudan harcamaların bir listesi oluşturulur. Doğrudan harcamaların listesi anahtardır, BT içindeki girişlerin varlığından kaynaklanmaktadır, "1C: Muhasebe 8" programı, ED. 3.0, ayı kapatırken, dolaylı maliyetlere yazmayı ve doğrudan olanı belirler.

1C 8.3'teki dolaylı harcamalara göre, belirli bir üretilmiş ürüne atfedilemeyen masrafları içerir. Bunlar arasında su, elektrik, muhasebeci bordro, vb.

Organizasyon, imalatlarında materyalleri harcayarak mal üretir. Ancak, belirli bir ürün birimine dolaylı harcamaların tam olarak ne kadar olduğunu öğrenemiyoruz. Bu talimatta, adım adım bildirilecektir. Onları nasıl yapılandırır ve bunları 1C: Yeni başlayanlar için muhasebe programında dağıtılır.

Dolaylı maliyetlerin dağılımı, 1C 8.3 program işlevinin çoğunun yanı sıra, doğru ilk kurulumun çalışması olmadan düzgün çalışmayacaktır.

Pencerenin altından pencereyi açan, köprüyü tıklayın "".

Doğrudan Harcama Dağıtım Yöntemleri

Bundan sonra, birkaç ayar bölümüne sahip bir pencere görünecektir. "Gelir Vergisi" yi seçin ve açık bölümde "Doğrudan Giderlerin Listesi" bağlantısını açın. Bu ayar gereklidir, çünkü doğrudan listelenenler dışındaki tüm maliyetler dolaylı olarak dikkate alınacaktır.

Bizim durumumuzda, doğrudan maliyetlerin listesi boş olduğu ortaya çıktı ve program otomatik olarak doldurmayı teklif etti.

Dolaylı Giderlerin Dağıtım Yöntemleri

Şimdi 1C 8.3 hesap penceresine geri dönün ve "dolaylı harcamaların dağılım yöntemlerini" açın.

Ortak ve tüm üreten maliyetlerin ayrılması için kuralların bir listesini bulacaksınız. Yeni bir kayıt oluşturun ve doldurun.

Şimdi "Üretim" menüsüne gidin ve öğe öğesini seçin.

Açılan pencerede, üretim bayrağını ayarlayın.

Dolaylı maliyetler için muhasebe

1C programında: Muhasebe dolaylı maliyetlerin yansıması için birçok belge vardır. Bunlar arasında mal ve hizmetlerin gelenleri, TN, yazma, bazı düzenleyici işlemler vb.

Örneğimizde, bir belge makbuzunda, depo kiralama hizmetleri ayrıntılı olabilir.

Burada sadece hesap hesabını değil de belirtebilirsiniz. Herhangi bir nedenden dolayı bu işlevselliğe sahip değilseniz, yukarıda açıklanan ayarın doğruluğunu kontrol edin.

Kağıt aşağıdaki hareketleri oluşturduktan sonra.

Raporlama içinde dolaylı harcamaların dağılımı

Dolaylı maliyetlerin dağıtıldığını görmek mümkündür, uygun sertifikada yapabilirsiniz. Benzer bilgiler, gerekli hesapta çalışan bir dış ifadenin oluşumunda da elde edilebilir. Ayrıca dolaylı harcamaların kapanmasına da yansır.

Dolaylı giderler üzerindeki hesaplar, ayın kapanması için düzenleyici işlemler yapıldığında kapanır.

- Muhasebe (Bu) doğrudan maliyetler, Hesap 20 "Temel Üretim" veya 23 hesabı ile dikkate alınır.

- Vergi muhasebesinde (iyi) 1C 8.3'teki doğrudan harcamalarda, 20, 25, 26 farklı hesaplarda yansıtılabilirken, doğrudan giderler yazışmalara bağlı değildir.

1C 8.3'te, ana şey, doğrudan harcamaların bileşimini uygun şekilde yapılandırılmak için, yani 1C 8.3'te bu tür yazışmaların ayarları, vergi muhasebesi için doğrudan harcamaların bir parçası olarak gösterilmiştir.

1C 8.3'te Doğrudan Muhasebe Maliyetleri

1C 8.3 için muhasebeleştirmedeki doğrudan maliyetler, hizmetlerin üretiminde veya sağlanması, 20 (23) hesabındaki çalışmaların dikkate alınması gereken maliyetler olacaktır.

1C 8.3'te muhasebe için 20 doğrudan giderinin borç borçlarını yansıtmak için, Maliyet sekmesinde hesap politikasında parametreler belirtmeniz gerekir:

Maliyetleri, maliyetlerin 20 hesapta dikkate alınması planlanan belirtilen faaliyetlerin belirlenmesi gerekmektedir. Üretimin doğrudan maliyetleri ürün üretimi için dikkate alındığında, onay kutusu belirlenir ve onay kutusu belirlenir. çalışmak, müşterilere hizmet vermek. Onay kutuları, Hesap 20'nin borçlandırılmasına yönelik doğrudan harcamaların kayıtlarını önderlik etmek veya tutmamak için konur.

Bu tüketim doğrudan kuruluşun muhasebe politikalarına göre, daha sonra 1C 8.3'te, Hesap 20'nin borçlarının pahasına yansıtmanız gerekir.

1C 8.3'te Vergi Muhasebesinde Doğrudan Harcama

Vergi muhasebesinde doğrudan maliyetler, listesi muhasebe politikalarına yansıyan harcamalardır. Aynı zamanda, doğrudan harcamaların listesi vergi muhasebesi politikasında kaydedilmelidir. Bu çok önemlidir, çünkü bu liste kendi başınıza oluşturulabilir, vergi kodunun söylediği budur.

1C 8.3 veritabanındaki doğrudan harcamaların bir listesini belirlemek için, Menü - Muhasebe Politikası Öğesi'nde olan Muhasebe Politikasında bir kurulum var.

Vergi hesaplarının hangi hesabının hangi hesabının hesaplanmasının vergi muhasebesinde kablolamayı gösterir - hayır.

- Hesap 20'nin hesabına iyi yansıtılacağı gerçeği, tüketim akışı maddi maliyettir, iyi doğrudan tüketim için olacaktır.

- 25 Hesap Borçuna yansıtılırsa, tüketim akışı maddi maliyettir, aynı zamanda iyi bir tüketim olacaktır.

Ya 20 hesabın olduğu ilkesi, o zaman bu sadece iyi bir tüketimdir, işe yaramaz. "Giderleri Yönetme Yöntemlerine" eklenen yöntem yöntemidir ve 1C 8.3'te hareket edecektir:

Vergi muhasebe masrafları için Hesap 26, daha sonra 1C 8.3'te, 1C 8.3'te, 26 hesap için dolaylı harcamaların dağılımını "ürünlerin maliyetine, çalışmalarına, hizmetlerin" olarak dağıtılması gerekir:

Böylece, 26 hesap aynı anda yazılmamıştır, ancak 20'ye dağıtılır. Muhasebe ve vergi muhasebesini getirmeye karar veren kuruluşlar için uygundur. 25 ve 26 hesabı, 20, hesap 20'nin borçlarına dağıtıldığında, yani tam maliyet hesaplanacak, 26 hesabı doğrudan harcamalarda tanımlanmadığı, daha sonra fark hesaplama ve vergi arasında olacaktır. muhasebe. Bu normal, mevzuatta varsayılır.

Hesap (44) "Doğrudan maliyetlerin tanımlanması için yöntemler" de belirtilemez. 44 hesap eksen bile, 1C 8.3 programı doğrudan bir tüketim olarak tanımlanmayacaktır. Ayrıca, eğer 26 hesap "Doğrudan Giderleri Tanımlama Yöntemlerine" eklenirse, ancak muhasebe politikasının parametrelerinde dolaylı harcamaların doğrudan maliyetlendirme yöntemiyle dağıtımını belirlerse, 26 hesap doğrudan bir tüketim olarak tanımlanmayacaktır. Sadece 25 ve 26 hesap 20 hesabın borçlarına dağıtılırsa ve doğrudan harcamaların listesi ayarlanır, ardından 1C 8.3'te sadece çalışır.

Gelir vergisi beyannamelerinde doğrudan maliyetler 8.3

İşlemi otomatikleştirmek için, harcama listesinin kuruluşun muhasebe politikalarına uygun olarak onaylanması önemlidir.

Gelir vergisi beyannamesinde, Direct Giderleri, 010 satırlarında 02, 010 satırlarında, 010 satırlarında yansıtılır. Doğrudan harcamaların bir listesinin oluşturulması 010 içindir:

"Üretimin doğrudan maliyetlerini belirleme yöntemleri" nde belirtilecek olan harcamalar, bu harcamalar kar vergi beyannamesine girecektir. Beyanname yanlış kurulmuşsa, gelir vergisi miktarı uygunsuz gerçeklik olarak kabul edilecektir.

1C 8.3'te 20 hesabı nasıl kapatır?

1C 8.3'ün, Adlandırma Grubuna göre gelir hariç, Hesap 20'deki Hesap 20'den otomatik harcama yapıp yapamayacağını düşünün.

- Bu, 1C 8.3'te mal, iş ve hizmet türüdür.

1C 8.3 veritabanında, bir grup ürün var - bunlar organizasyonun nihai ürünleridir:

Veya kendi hizmetlerinin olduğu hizmetler olduğu, yani doğrudan müşteri olan hizmetler olduğu hizmetler gibi bir grup var:

1C 8.3'te bir referans defteri adlandırma grubu var. Birçok kullanıcı 1c 8.3, ihtiyaç duydukları için karıştırılır. Uygulama için belgelere ikame edilen bir isimlendirmesi var. Ancak 1C 8.3'te, kredi hesabındaki 90'taki analitik muhasebenin gerçekleştirildiği, yani gelir ve isimlendirmeye ve isimlendirme grubuna eklenir. Borç Hesabı 20, adlandırma grubunda tam olarak biriktirir:

1C 8.2 programının son sürümünde, Gelir, Adlandırma Grubuna, ardından 20 hesap tıkanmaz. Bu nedenle, sorunlar vardı, çünkü bazı hizmetlerde gelir olamayacağı veya örneğin, uygulama bir isimlendirme grubunda ve maliyetler iki hatta yansıtılmaktadır.

Hesap 20'nin kapatılmasıyla ilgili herhangi bir zorluk çekmemeniz için, 1C geliştiriciler, geliri, geliri hariç 20 hesabı kapatmak gibi muhasebe politikaları kurma konusunda parametreye girdi. Bu ayar iş veya hizmetlere uygulanmalıdır:

Böylece, 1C 8.3'te, muhasebe politikası ayın sonunda çalışma ve hizmetler için 20 hesabı kapatma seçenekler sunar:

- Gelir hariç;

- Gelirleri dikkate alarak;

- Sadece üretim hizmetlerinde geliri dikkate alarak.

1C 8.3'teki 20 hesabın "işten çıkarılması" kapanma yöntemi

1C 8.3'te, bu yönteme göre, 20 sayımla çalışmak daha kolaydır. Eğer 1C 8.3 ise, 90 hesabın ve isimlendirme gruplarının hesabından 20 hesabın bağımlılığına dayanması zorsa, bu yöntem en uygundur ve 20 hesap aylık olarak kapatılacaktır.

Bu yönteme göre, Kredi Hesapları 90 veya Gelir, Muhasebe Politikasının 20 Hesabı Kapatmanın Bir Yolu Verilmesi şartıyla, Kredi Hesap 90 veya Gelir başka bir isimlendirme grubuna gelirse, hesap 20'nin borçları kapatılacaktır. "

Dolayısıyla, çalışma ve hizmetler için 20 hesap üzerinde dikkate alınan tüm maliyetler, her zaman kapatırken DT 90'daki toplam miktarda otomatik olarak yazılacaktır. Kredi gelirinin yansıtılıp yansıtılmasından bağımsız olarak.

"", 1C 8.3'te "", "devam eden iş envanteri" bir belge tanıtmanız gerekir, daha sonra 20 hesabın borçları eksi "eksiklik" tutarında kapanacaktır:

1C 8.3'te 20 hesabın "işten geliri dikkate alarak" kapanma yöntemi

1C 8.3 seçiliyse, "işten geliri dikkate alarak" muhasebe politikaları kurma seçeneği, o zaman

- Gelir, adlandırma grubuna göre yansıtılırsa, aynı isimlendirme grubunda (20) dikkate alınan maliyetler, ayı kapatırken otomatik olarak DT 90'daki tüm miktarı serpin.

- Gelirler isimlendirme grubunda değilse, maliyetler başak olmaz, ancak 20 hesabın borçları biçiminde kalacaktır.

Bu nedenle, katı bir uyumluluk için gereklidir, böylece 20 hesabın maliyetinin bir adlandırma grubunun maliyetini yansıtması ve bu isimlendirme grubunda mutlaka gelir gerçekleşmiştir. Gelirler, cari ayda adlandırma grubunda değilse, 20 hesap kapatılamaz ve gelecek ay için "eksik" olarak hareket edecektir.

1C 8.3'te 20 hesabın "sadece üretim hizmetleri için geliri dikkate alınması" yöntemi

"Üretim hizmetlerinin sağlanması" belgesini kullanarak girildi. Böylece:

- İş ve hizmetler için ilerler, yalnızca "Üretim Hizmetlerinin Sağlanması" nın yardımıyla yansıtılmalıdır.

- Gelir, bu belge üzerinden isimlendirme grubuna yansıtılırsa, aynı isimlendirme grubunda 20 dikkate alındığında, ayın kapandığı zaman DT 90.02'deki tüm tutarın tamamını otomatik olarak çelleştirir.

- Gelir, isimlendirme grubunda değilse veya "mal ve hizmetlerin uygulanması" belgenin "mal ve hizmetlerin uygulanması" tarafından tanıtılıyorsa, maliyetler başsamaz, ancak Hesap 20'nin borçlandırılmasında bir NCP şeklinde kalacaktır.

Böylece, belirli bir isimlendirme grubunda 20 hesabın bir borçları varsa, o zaman onu kapatmak için, "Üretim Hizmetlerinin Sağlanması" belgesini kullanarak 90.01 hesabındaki aynı adlandırma grubuna yansıtılmalıdır. Mal ve hizmetlerin uygulanmasında diğer belgelerde, kullanımı imkansızdır, aksi takdirde 20 hesap yapmaz.

Hesap Maliyeti Makaleleri - Listeher işletmenin muhasebesinde oluşturulurlar - belirli ilkeler temelinde gruplandırılmıştır. Şirketin muhasebecisi, özel dikkatini ödeyen kendi temel ve ek maliyet listeleri vardır. Oluşumları neye bağlıdır ve nasıl hazırlanırlar?

Üretim ve uygulama ile ilgili diğer harcamaların vergi muhasebeleştirilmesi ile tanışabilirsiniz. .

Hesap Maliyeti Makaleleri: Diğer Giderler (Ek Liste)

Bölüm uyarınca. III PBU No. 10/99 Diğer giderler sıradan faaliyetlerle ilgili değildir. PBU, bu tür masrafların 3 ana grubunu belirler.

İlk grup, diğer faaliyetlerden gelen gelir türleriyle ilgilidir. Bir işletme olduğunda bu tür maliyetler ortaya çıkıyor:

- varlıklarının kullanımını sağlar (diğer giderler arasında bu varlıkların içeriğinin maliyetlerini içerir);

- Ücret entelektüel ve telif hakları sağlar (bu durumda, harcamalar bu haklarla ilgili harcamaları içerir);

- diğer tüzel kişilerin yetkili sermayesine katılır (harcamalar bu katılımın maliyetlerini içerir);

- satar, sirkülasyondan çekilir veya sabit varlıklarını yazar (maliyetler arasında bertaraf, satış ve yazma işletim sisteminin maliyetlerini içerir);

- krediler ve krediler alır (harcamalar finansal kaynakların kullanımına ilişkin ilgi içerir);

- kredi kurumlarını alır (bu durumda, giderler bu tür hizmetlerin maliyetidir);

- fonların rezervasyonunu yürütür (maliyetler arasında rezerv oluşturma maliyetini içerir - değerlendirme, üçüncü tarafların rezervler oluşturma hizmetleri).

İkinci diğer giderler grubu maliyettir:

- cezaların ödenmesi üzerine, mezar taşlarının cezaları;

- üçüncü şahıslara kayıplar için tazminat;

- gecikmiş alacakların yazılması;

- termal kayıplar;

- varlık markdown;

- sadaka;

- diğer giderler.

Üçüncü grup, acil durumun başlangıcından (mücbir sebep) koşullarının giderleridir.

Makalelerdeki diğer harcamaların sınıflandırılması, şirket de bağımsız olarak yürütülebilir. Burada aşağıdaki masrafları gruplandırma eşyalarını önerebilirsiniz:

- kiralık varlıkların sağlanması için harcamalar;

- finansal giderler;

- normal aktivitelerde işgal edilmeyen varlık yönetimi için harcamalar;

- para cezaları ve cezalar vb.

Değişken maliyetlerin hesaplanması malzemeyi okuyun .

SONUÇLAR

Kurumsal mevzuatın düzenlenmesi muhasebesinin tüm masrafları iki büyük gruba ayrılmıştır: sıradan faaliyetler ve diğer giderler ile ilgilidir. Sıradan faaliyetlerle ilgili maliyetler, temel gruplara ayrılır. Maliyetlerin maliyetlerine masrafların gruplandırılması, şirketin bağımsız olarak seçtiği. Maliyet makalelerinin ana ve ek listeleri, kurumsal maliyetlerin tam bir listesini oluşturur.

Bazı maliyet türleri için muhasebe prosedürü için, başlığımızın materyallerini okuyun.