Účetní informace. Účetní informace Správné vyplnění nákladů na 1C 8.3

Účetnictví v programu 1C: "Obchodní účetnictví 3.0" je založeno na správném vyplnění různých referenčních knih. Jedním z nejdůležitějších adresářů je příručka nákladových článků. Obsahuje informace pro vedení analytického účetního softwaru, a to: 08; dvacet; 23; 25; 26; 28; 29; 44. Každý z těchto účtů má stejný subconto:

Na tomto subcontu se odráží pouze obrat, zbytky subconto "Náklady na článek" nejsou.

Správné vyplnění této referenční knihy je zvláště důležitá, jak se jedná o správnou tvorbu účetní závěrky podniku.

Vyplnění referenčního knihy "Náklady"

Chcete-li jít do adresáře, přejděte do nabídky "Referenční knihy", pak v části "Příjmy a výdaje" vyberte odkaz "Nákladové články". Otevře se formulář seznamu referenční knihy.

Zpočátku, kdy nejprve spustíte program, a to i s čistou informační databází, bude odkaz vyplněn výchozími hodnotami nebo tzv. Předdefinovanými prvky. Jsou označeny ikonou. Tyto články nelze vymazat a nedoporučuje se změnit, protože při aktualizaci konfigurace se pravděpodobně změní na počáteční hodnotu.

Důležité! V každém případě se nedoporučuje změnit nic v žádném nákladech na výdaje, pokud již začal zaznamenávat. Pokud však taková potřeba vznikla, musíte zdvojnásobit dokumenty, kde bylo vytvořeno zapojení s účastí nákladových účtů.

Získejte 267 Video Tutorials pro 1C zdarma:

Příručka "nákladových článků" je jedním ze všech nákladových účtů.

Chcete-li zadat nový článek, musíte kliknout na tlačítko "Vytvořit". Otevře se formulář vytvoření nového adresářového prvku.

Při zadávání jména nového článku je žádoucí, aby nerozlišoval podobné náklady, ale seskupit je do jednoho prvku. To zabrání "inflaci" referenční knihy. Pokud například podnik používá firemní mobilní komunikaci, existují stacionární telefony, IP telefonie, jeden by měl začít jedním nákladům článek - "Komunikační služby".

Doporučuji vám naplánovat stavební strukturu podniku předem tak, že to nebylo zmatené později a nemusely opravit dokumenty k vynásobení.

Doprok "Typ toku" je povinný a je důležité jej správně vyplnit, neboť daňová prohlášení o dani z příjmů je vyplněna v článcích. Daňové účetnictví tedy probíhá v rámci spotřeby článků.

Props "Použití ve výchozím nastavení" zobrazuje účel výrobku a je vyplněn, když je nutné, aby automaticky nahradil vybraný dokument.

Budu citovat příklad vyčerpání nákladů na "odpisy materiálů":

", Listopad 2017

Začátečníci i zkušení uživatelé mají otázky týkající se uzavření 20, 23,25,26 účtů. Použití příkladu programu "1C: Společnost účetnictví 8", ED. 3.0, zvážit, jaká je třeba provést nastavení, takže náklady účty jsou úzce uzavřeny správně.

Nastavení účetních pravidel

Účetní politika organizace je vytvořena v programu každoročně a referenční knihy jsou naplněny: metody pro stanovení nepřímých nákladů a seznam přímých výdajů.

Screenshot ukazuje, že je možné nainstalovat dvě klíšťata:

« Výstup" - musí stát od těch organizací, které se zabývají výrobou.

« Provedení práce, poskytování služeb zákazníkům"- Musí existovat organizace, které se specializují na poskytování výrobních služeb.

Pokud není vybrána žádná z těchto nastavení, rozumí se, že program se provádí v programu obchodní orientace - "koupil - prodal" - nic nebude učiněno a žádné služby nebudou poskytnuty žádné služby, tedy účet v činnosti takových \\ t Organizace nebude použita vůbec.

Doporučení pro opravu chyb vznikající při zavírání měsíce

Velmi často existuje taková situace, že uzavření měsíce bylo úspěšné, program nevydal žádné chyby, ale při tvorbě pracovního mzdového výkazu si uživatel upozorní, že 20.01 faktura uzavřená na účtu 90.08 nebo se nezavíral vůbec. Musíte provést následující:

pohled na zapojení v regulační operaci "Uzavření účtů: 20, 23, 25, 26" Na kterémkoli účtu účet uzavřen /. Pokud je zavřeno 90.08, musíte zkontrolovat seznam přímých výdajů, nemusí mít dostatek položek zde;

podle zprávy "Analýza subconto: Skupina nomenklatury analyzovat podle které skupiny nomenklatury a náklady na náklady se nevyskytují s plným / částečným uzavřením účtu / účtu 90.02. Pokud účty přímé výdaje neměly uzavřít náklady na výrobu, může to znamenat, že program má nedokončenou produkci, nedosáhne záznamů v seznamu přímých výdajů nebo neexistuje žádná příjmy pro tuto nomenklatulou skupinu.

Po kontrole dokumentů a změn v nich je nutné obnovit uzavření měsíce.

Existuje taková situace, že program vydává chyby s názvem, kde problém, a co je třeba udělat pro opravu těchto chyb. Všechno je jednoduché, měli byste si přečíst všechny informace, které byl program dán a správné chyby, v návaznosti na doporučení, a znovu zavřít měsíc.

Závěrem se opět věnujeme pozornost tomu, že účetní politika organizace je vytvořena každoročně, a spolu s ní jsou vytvořeny metody distribuce nepřímých nákladů a seznam přímých výdajů. Seznam přímých výdajů je klíč, je to kvůli přítomnosti záznamů v něm, program "1C: účetnictví 8", ed. 3.0, určuje, že při zavírání měsíce zapište na nepřímé náklady a co je přímé.

K nepřímé výdaje v 1C 8.3 zahrnují náklady, které nelze připsat konkrétním vyráběným výrobkám. Patří mezi ně voda, elektřina, účetní mzdy atd.

Organizace produkuje zboží tím, že utratí materiály na jejich výrobu. Ale nemůžeme zjistit přesně, kolik nepřímé výdaje šlo na určitou jednotku produktů. V této instrukci bude krok za krokem přezkoumán, jak je konfigurovat a distribuovat je do programu 1C: Účetnictví pro začátečníky.

Distribuce nepřímých nákladů, stejně jako většina funkčního programu 1C 8.3 program, nebude fungovat správně bez práce správného počátečního nastavení.

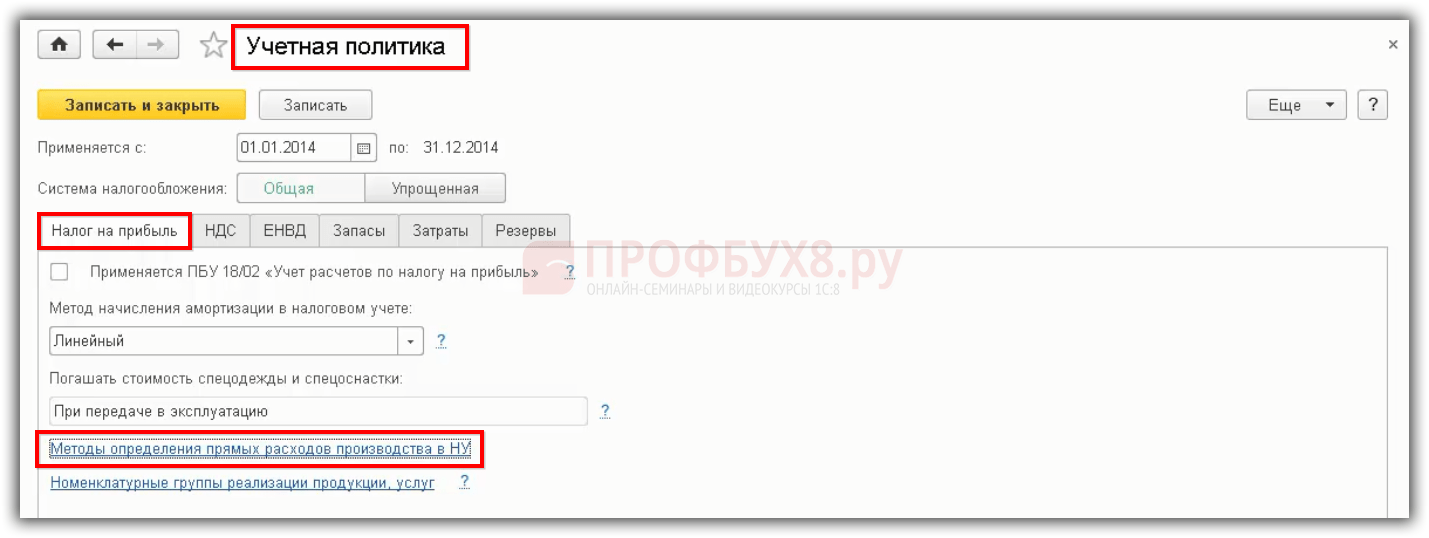

Ve spodní části okna, které otevřelo okno, klikněte na hypertextový odkaz "".

Metody přímých výdajů

Poté se zobrazí okno s několika sekcemi nastavení. Vyberte "Daň z příjmů" a v otevřené sekci otevřete odkaz "Seznam přímých nákladů". Toto nastavení je nezbytné, protože všechny náklady jiné než ty, které jsou uvedeny jako přímé, budou zohledněny jako nepřímé.

V našem případě seznam přímých nákladů se ukázalo být prázdný a program jej nabízen, aby jej automaticky vyplnil.

Distribuční metody nepřímých nákladů

Nyní se vrátíte do okna 1C 8.3 účtu a otevřete "Metody distribuce nepřímých nákladů".

Najdete zde seznam pravidel pro oddělení společných a všechny generující náklady. Vytvořte nový záznam a vyplňte jej.

Nyní přejděte do menu "Výroba" a vyberte položku položky.

V okně, které se otevře, nastavte výrobní vlajku.

Účetnictví pro nepřímé náklady

V programu 1c: Účetnictví Existuje mnoho dokumentů pro reflexi nepřímých nákladů. Patří mezi ně příjezdy zboží a služeb, TN, odepsat, některé regulační operace atd.

V našem příkladu, v potvrzení o dokladu mohou být nájemní služby skladu podrobně popsány.

Zde můžete určit pouze účet účtu. Pokud z nějakého důvodu nemáte tuto funkci, zkontrolujte správnost výše popsaného nastavení.

Poté, co papír vytvořil následující pohyby.

Rozdělení nepřímých výdajů v podávání zpráv

Je možné zjistit, jak byly distribuovány nepřímé náklady, můžete v příslušném certifikátu. Podobné informace lze také získat při tvorbě pracovního vnějšího výkazu v nezbytném účtu. V uzavření nepřímých výdajů se také zohlední.

Účty týkající se nepřímých nákladů jsou uzavřeny, pokud regulační transakce pro uzavření měsíce.

- Přímé náklady na účetnictví (BU) jsou zohledněny debetem 20 "základní výroby" nebo 23 účtu.

- V daňovém účetnictví (dobře) přímé výdaje v 1C 8.3 mohou být zohledněny v různých účtech 20, 25, 26, zatímco přímé výdaje nejsou závislé na korespondenci.

V 1C 8.3 je hlavní věc, že \u200b\u200baby bylo možné řádně nakonfigurovat složení přímých výdajů, to znamená, že nastavení takové korespondence v 1C 8.3 byla uvedena jako součást přímých výdajů na daňové účetnictví.

Náklady na přímé účetnictví v 1C 8.3

Přímé náklady na účetnictví za 1C 8.3 budou náklady, které budou při výrobě nebo poskytování služeb zohledněny v debetu účtu 20 (23).

Chcete-li odrážet dluhopis o dluhu 20 přímých nákladů na účetnictví v 1C 8.3, musíte zadat parametry v zásadách z účtu, na kartě COST:

Je nutné upřesnit specifikační činnosti, jejichž náklady jsou plánovány v úvahu na účtu 20. Zaškrtávací políčko je stanoveno, pokud jsou v úvahu přímé výrobní náklady na výrobu výrobků a zaškrtávací políčko je nastaveno pracovat, poskytovat služby zákazníkům. Zaškrtávací políčka jsou uvedeny, aby vedly nebo neudržovaly záznamy o přímých nákladech na debet účtu 20.

Pokud je tato spotřeba přímo v souladu s účetními pravidly organizace, pak v 1c 8.3 musíte odrážet úkor debetu účtu 20.

Přímé výdaje v daňovém účetnictví v 1C 8.3

Přímé náklady v daňovém účetnictví jsou tyto výdaje, jejichž seznam se odráží v účetních pravidlech. Současně by měl být seznam přímých nákladů registrován v daňové účetní politice. To je velmi důležité, protože tento seznam může být vytvořen sami, to je to, co říká daňový kód.

Chcete-li určit seznam přímých nákladů v databázi 1C 8.3, existuje nastavení v účetní zásady, která je v menu - účetní politika Položka - záložka Daň z daně z příjmů - metody hypertextového odkazu pro stanovení přímých výdajů na výrobu v pořádku:

Při daňovém účetnictví přímé závislosti na tom, jaký účet daňového plánu účtů označuje zapojení - č.

- Skutečnost, že v debetním účtu 20 se bude zohledněna v debetním účtu 20, tok spotřeby je významnými náklady, bude to pro dobré přímé spotřebě.

- Pokud se odráží v debetu účtu 25, tok spotřeby je materiálové náklady, bude také přímá spotřeba.

Princip toho, co je, pokud je 20 účet, pak je to jen přímá spotřeba, nefunguje. Tato metoda, která je přidána do "metod pro řízení výdajů", je metoda a bude působit v 1C 8.3:

Pokud jsou za daňové účetní náklady zohledněny v debetním účtu 26, poté v 1c 8.3 je nezbytné provést distribuci nepřímých výdajů na 26 účtů "na náklady na výrobky, práce, služby":

Účet 26 tedy není zapisován současně, ale je distribuován na 20. Je vhodné pro organizace, které se rozhodly přinést účetní a daňové účetnictví. Je-li 25 a 26 účtu distribuovány do debetu účtu 20, tj. Budou vypočteny plné náklady, uvádí se, že pokud je 26 účet nebyl definován v přímých výdajech, pak bude rozdíl mezi účetnictvím a daní účetnictví. To je normální, předpokládá se v právních předpisech.

Účet 44 nelze zadat v "Metodech pro definování přímých nákladů". I když přidáte 44 účet, pak program 1C 8.3 nebude definován jako přímá spotřeba. Pokud je také přidáno 26 účtů do "metod pro definování přímých nákladů", ale v parametrech účetní politiky stanoví distribuci nepřímých výdajů podle metody přímého nákladu, pak 26 účet nebude definován jako přímá spotřeba. Pouze IF 25 a 26 účtu jsou distribuovány do debetu 20 účtů a seznam přímých výdajů je nastaven, pak v 1C 8.3 bude fungovat pouze.

Přímé náklady v prohlášení o daních z příjmů 8.3

Chcete-li proces automatizovat, je důležité, aby byl seznam výdajů schválen v souladu s účetními politikami organizace.

V prohlášení o dani z příjmů, přímé výdaje se odráží v seznamu aplikací 02, v řádcích 010, 020. Je to pro řádek 010, že se vytvoří seznam přímých výdajů:

Tyto náklady, které budou uváděny v "metodách stanovení přímých nákladů na výrobu," tyto náklady budou spadat do prohlášení o dani zisku. Pokud je prohlášení nesprávně vytvořeno, bude výše daně z příjmů uznána jako nevhodná realita.

Jak se počítá v 1C 8.3 uzavře

Zvažte, zda 1C 8.3 může implementovat automatické výdaje výdajů z účtu 20 s výjimkou příjmů podle skupiny nomenklatury.

- Jedná se o druh zboží, práce a služeb v 1C 8.3.

V databázi 1C 8.3 existuje skupina produktů - to jsou konečné produkty organizace:

Nebo existuje taková skupina jako služby, kde jsou vlastní služby, to znamená, že služby, které jsou přímo zákazník:

V 1C 8.3 se nachází názvosloví referenční knihy. Mnoho uživatelů 1C 8.3 jsou zaměňovány na to, co potřebují. Zdá se, že je tu nomenklatura, která je nahrazena dokumentům pro realizaci. Ale v 1C 8.3 existují skupiny nomenklatury, pro které se provádí analytické účetnictví na úvěrovém účtu 90, to znamená, že je přidána do příjmů a nomenklatury a skupině nomenklatury. Debetní účet 20 se předpokládá přesně na skupině nomenklatury:

V poslední verzi programu 1C 8.2 budou příjmy předány skupině nomenklatury, pak 20 Účet nebude clog. Z tohoto důvodu byly problémy s problémy, protože na některých službách nemohlo být příjmy nebo například implementace je v jedné nomenklatuře, a náklady se odrážejí ve dvou řádcích.

Aby neměly mít žádné potíže s uzavřením účtu 20, developeréři 1C zadali parametr při zřízení účetních postupů, jako uzavření 20 účtů s výjimkou příjmů. Toto nastavení musí být použito pro práci nebo služby:

Tak, v 1C 8.3, účetní politika poskytuje možnosti uzavření účtu 20 pro práci a služby na konci měsíce:

- Vyloučení příjmů;

- S přihlédnutím k příjmům;

- S ohledem na příjmy pouze ve výrobních službách.

Způsob uzavírání 20 účtů "s výjimkou příjmů z práce" v 1C 8.3

V 1C 8.3, podle této metody je snazší pracovat s 20 počty. Pokud je 1C 8.3 obtížné odolat závislosti 20 účtů z účtu 90 účtů a skupinám nomenklatury, pak je tato metoda nejvhodnější a 20 účet bude uzavřena měsíčně.

Podle této metody bude debetní účet 20 uzavřen, pokud neexistuje žádné příjmy na úvěrovém účtu 90 nebo příjmy přicházejí v jiné skupině nomenklatury za předpokladu, že účetní politika je poskytnuta způsob, jak zavést 20 účtů - "s výjimkou příjmů z práce . "

Veškeré náklady na účet 20 pro práci a služby budou odepsány automaticky v celkové výši v DT 90 vždy při uzavření měsíce. Bez ohledu na to, zda se příjmy úvěrů odráží nebo neodráží.

Aby bylo možné odrážet "", v 1c 8.3, musíte zavést dokument "inventář probíhající práce", pak se debet 20 účtů zavře v mínus výše "neúplnost":

Způsob uzavření 20 účtů "s přihlédnutím k příjmům z práce" v 1C 8.3

Pokud je vybrána možnost 1C 8.3 pro nastavení účetních postupů "s přihlédnutím k příjmům z práce"

- Pokud se příjmy odrážejí podle skupiny nomenklatury, pak náklady přijaté v úvahu 20 na stejné skupině nomenklatury automaticky posypeme veškerou částku v DT 90 při uzavření měsíce.

- Pokud příjmy nebyly ve skupině nomenklatury, pak náklady nemají špici, ale zůstanou ve formě debetu účtu 20.

Je tedy nezbytné pro přísné dodržování tak, aby náklady na 20 účtů odrážely náklady na jednu skupinu nomenklatury a nutně příjmy proběhlo v této skupině nomenklatury. Pokud příjmy nejsou v rámci skupiny nomenklatury v aktuálním měsíci, pak 20 účet nebude zavřít, a bude se pohybovat jako "neúplné" pro příští měsíc.

Způsob uzavření 20 účtů "s přihlédnutím pouze k výnosům pouze pro výrobní služby" v 1C 8.3

Zadané pomocí dokumentu "poskytování výrobních služeb". Takto:

- Výtěžek pro práci a služby by měly být zohledněny pouze s pomocí "poskytování výrobních služeb".

- Pokud se příjmy odrážejí v rámci skupiny nomenklatury prostřednictvím tohoto dokumentu, pak náklady přijaté v úvahu 20 ve stejné nomenklature Group, automaticky spikuje celou částku v DT 90.02, když je měsíc uzavřen.

- Pokud příjmy nebyly ve skupině nomenklatury, nebo bylo zavedeno "prováděním zboží a služeb" dokumentem, pak náklady neprostupují, ale zůstanou ve formě NCP na debet účtu 20.

Pokud tedy existuje debet z 20 účtů na konkrétní skupině nomenklatury, pak, aby bylo možné zavést příjmy, by se mělo zohlednit ve stejné nomenklatuře skupiny na účet účtu 90.01 s využitím dokumentu "poskytování výrobních služeb". V jiných dokumentech o provádění zboží a služeb není možné použít, jinak 20 účet nebude držet.

Náklady na účtu Články - seznamjsou tvořeny v účetnictví každého podniku - jsou seskupeny na základě určitých principů. Účetní společnost má své vlastní základní a další seznamy nákladů, které věnují zvláštní pozornost. Co závisí jejich tvorba a jak se vypracují?

S daňovým účtováním ostatních výdajů souvisejících s výrobou a implementací se můžete seznámit .

Náklady na účtu Články: Ostatní výdaje (další seznam)

V souladu s oddílem. III PB č. 10/99 Ostatní náklady nesouvisejí s běžnými činnostmi. PBU nastaví 3 hlavní skupiny těchto výdajů.

První skupina souvisí s typy příjmů z jiných činností. Tyto náklady vznikají, když podnik:

- zajišťuje využívání svých aktiv (mimo jiné náklady zahrnují náklady na obsah těchto aktiv);

- poplatek zajišťuje intelektuální a autorská práva (v tomto případě zahrnují náklady na výdaje související s těmito právy);

- účastní se kapitálu jiných právnických osob (výdaje zahrnují náklady na takovou účast);

- prodává, odstoupí od oběhu nebo zapíše jeho dlouhodobý majetek (náklady zahrnují náklady na likvidaci, prodej a odpisu OS);

- Úvěry a půjčky (výdaje zahrnují úroky z používání finančních zdrojů);

- přijímá úvěrové instituce (v tomto případě jsou náklady náklady na tyto služby);

- provádí výhradu finančních prostředků (náklady zahrnují náklady na formování rezerv - posuzování, služby třetích osob za vzniku rezervy).

Druhá skupina dalších výdajů je cena:

- o zaplacení sankcí, sankcí náhrobků;

- náhrada za ztráty třetím stranám;

- zapisování pohledávek po splatnosti;

- termální ztráty;

- zmenšení aktiv;

- charita;

- další výdaje.

Třetí skupina je výdaje z nástupu nouzových (vyšší moci) okolností.

Klasifikace ostatních výdajů v článcích může společnost také provádět nezávisle. Zde můžete doporučit následující položky seskupení výdajů:

- výdaje na poskytování majetku k pronájmu;

- finanční výdaje;

- náklady na správu aktiv, které nejsou obsazeny v běžných činnostech;

- pokuty a tresty atd.

Výpočet proměnných nákladů Přečtěte si materiál .

VÝSLEDEK

Veškeré výdaje podnikových právních předpisů upravující účetnictví jsou rozděleny do dvou velkých skupin: související s běžnými činnostmi a dalšími výdaji. Náklady spojené s běžnými činnostmi jsou rozděleny na elementární skupiny. Seskupení výdajů na náklady nákladů Společnost si vybere samostatně. Hlavní a další seznamy nákladových článků tvoří úplný seznam podnikových nákladů.

Pro postup pro účetnictví pro některé typy nákladů, čtení v materiálech našeho čísla.