Información contable. Información de contabilidad Rellene el costo de 1C 8.3

Contabilidad en el programa 1c: "Business Contabilidad 3.0" se basa en el relleno adecuado de varios libros de referencia. Uno de los directorios más importantes es el manual de artículos de costo. Contiene información para realizar el software de contabilidad analítica, a saber: 08; veinte; 23; 25; 26; 28; 29; 44. Cada una de estas cuentas tiene el mismo subconto:

En este subconto, solo se refleja la facturación, los restos de los "costos de artículos" de Subconto no lo son.

El llenado adecuado de este libro de referencia es especialmente importante, ya que está involucrado y afecta la formación correcta de los estados financieros de la empresa.

Rellenando el libro de referencia "Costos"

Para ir al directorio, vaya al menú "Libros de referencia", luego en la sección "Ingresos y gastos", seleccione el enlace "Artículos de costo". La forma de la lista de libro de referencia se abrirá.

Inicialmente, cuando inicia el programa, incluso con una base de datos de información limpia, la referencia se llenará con valores predeterminados, o los llamados elementos predefinidos. Están marcados con un icono. Estos artículos no se pueden eliminar y no se recomienda cambiar, ya que al actualizar la configuración, es probable que se cambien al valor inicial.

¡Importante! En cualquier caso, no se recomienda cambiar nada en ningún costo de los gastos si ya ha comenzado a registrar. Si, sin embargo, surgió tal necesidad, debe duplicar los documentos donde se formó el cableado con la participación de las cuentas de costos.

Obtenga 267 tutoriales de video para 1C gratis:

El manual de "artículos de costo" es uno para todas las cuentas de costos.

Para ingresar un nuevo artículo, debe hacer clic en el botón "Crear". La forma de crear un nuevo elemento de directorio se abrirá.

Al ingresar el nombre del nuevo artículo, es deseable no aplastar los costos similares, sino agruparlos en un elemento. Esto evitará la "inflación" del libro de referencia. Por ejemplo, si la empresa utiliza comunicación celular corporativa, hay teléfonos estacionarios, telefonía IP, uno debe iniciar un artículo de costo: "Servicios de comunicación".

Le aconsejo que planifique la estructura de costos de una empresa con anticipación para que no sea una confusión más adelante y no tenga que arreglar los documentos para multiplicarse.

Los accesorios "Tipo de flujo" son obligatorios, y es importante llenarlo correctamente, ya que la Declaración de Impuestos para el Impuesto sobre la Renta se llena en los artículos. En consecuencia, la contabilidad fiscal se realiza en el contexto de los artículos de consumo.

Los accesorios "Uso de manera predeterminada" muestran el propósito del artículo y se llenan cuando es necesario que esté sustituido automáticamente en el documento seleccionado.

Citaré un ejemplo de completar el costo de los costos de "materiales de escritura":

", Noviembre 2017

Tanto los principiantes como los usuarios experimentados tienen preguntas sobre el cierre de 20, 23,25,26 billetes. Usando el ejemplo del programa "1c: Empresa Contabilidad 8", Ed. 3.0, considere cuáles deben realizarse los ajustes para que las cuentas de costos estén estrechamente cerradas correctamente.

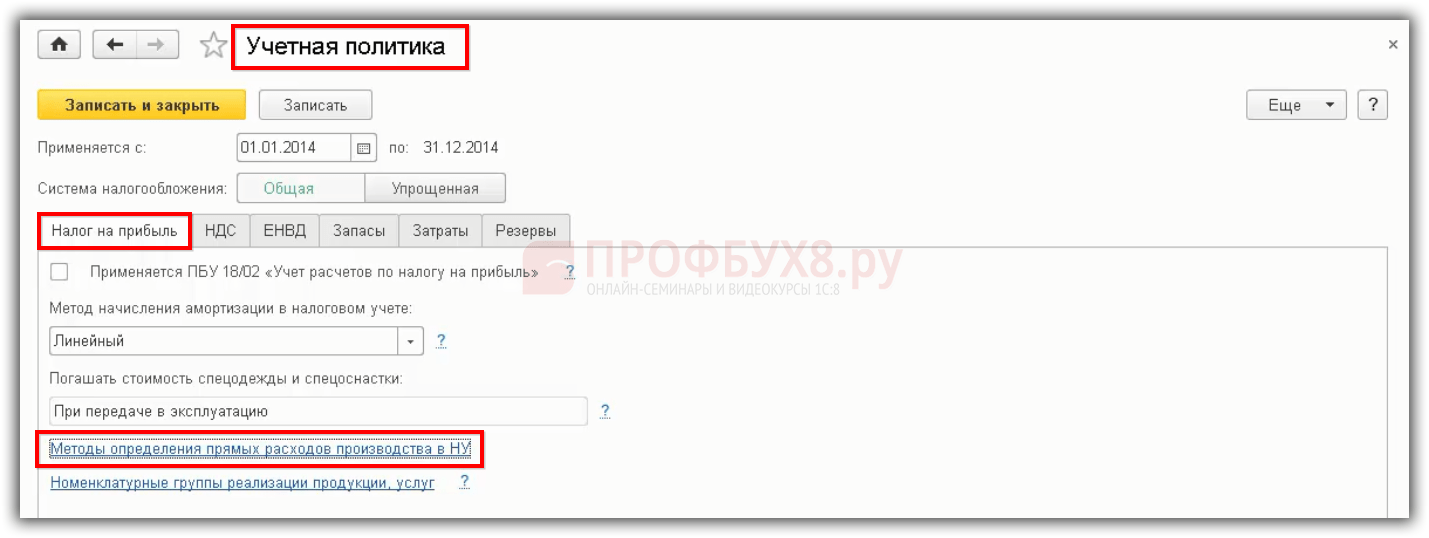

Estableciendo políticas contables

La política contable de la organización se crea anualmente en el programa, y \u200b\u200blos libros de referencia están llenos de él: métodos para determinar los costos indirectos y una lista de gastos directos.

La captura de pantalla muestra que es posible instalar dos garrapatas:

« Producción" - debe reposar de aquellas organizaciones que están comprometidas en la producción.

« Ejecución del trabajo, provisión de servicios a los clientes."- Debe haber organizaciones que se especializan en la provisión de servicios de producción.

Si no se seleccionan ninguna de estas configuraciones, se entiende que el programa se lleva a cabo en el programa de orientación comercial: "comprado - vendido": no se realizará nada y no se proporcionará servicios, por lo tanto, la cuenta en las actividades de tales Una organización no será utilizada en absoluto.

Recomendaciones para corregir errores que surgen al cerrar el mes.

Muy a menudo, existe una situación que el cierre del mes fue exitoso, el programa no emitió ningún error, pero al formar una declaración de salario de trabajo, el usuario se da cuenta de que 20.01 la factura cerró en una cuenta por 90.08 o no cerró en absoluto. Debes hacer lo siguiente:

ver en el cableado en la operación reglamentaria "Cierre de cuentas: 20, 23, 25, 26" en qué medida, la cuenta cerrada /. Si se cerró por 90.08, entonces necesita verificar la lista de gastos directos, es posible que no tenga suficientes entradas aquí;

según el informe "Análisis del Subconto: el grupo de nomenclatura para analizar de acuerdo con el cual el Grupo de Nomenclatura y el costo de los costos no ocurrieron con el cierre completo / parcial de la Cuenta / Cuenta 90.02. Si los gastos directos de las cuentas no se cerraron sobre el costo de producción, esto puede significar que el programa tiene una producción inacabada, no llega a los registros en la lista de gastos directos o no hay ingresos para este grupo de nomenclatura.

Después de revisar los documentos y los cambios en ellos, es necesario restablecer el cierre del mes.

Existe una situación de que el programa emite errores con una indicación de dónde se debe hacer el problema, y \u200b\u200blo que debe hacerse para corregir estos errores. Todo es simple aquí, debe leer toda la información que se administró el programa y los errores correctos, siguiendo las recomendaciones, y nuevamente cierran el mes.

En conclusión, una vez más, prestaremos atención al hecho de que la política contable de la organización se crea anualmente, y junto con ella los métodos de distribución de los costos indirectos y se crean una lista de gastos directos. La lista de gastos directos es clave, se debe a la presencia de entradas en ella, el programa "1c: Contabilidad 8", Ed. 3.0, determina que al cerrar el mes, escriba a los costos indirectos, y lo que es directo.

Los gastos indirectos en 1C 8.3 incluyen gastos que no se pueden atribuir a un producto fabricado específico. Estos incluyen agua, electricidad, nómina contable, etc.

La organización produce bienes gastando materiales en su fabricación. Pero no podemos averiguar exactamente la cantidad de gastos indirectos en una determinada unidad de productos. En esta instrucción, se revisará paso a paso sobre cómo configurarlos y distribuirlos en el programa 1C: Contabilidad de principiantes.

La distribución de los costos indirectos, así como la mayor parte del funcionario del programa 1C 8.3, no funcionará correctamente sin el trabajo de la configuración inicial correcta.

En la parte inferior de la ventana que abrió la ventana, haga clic en el hipervínculo "".

Métodos de distribución de gastos directos.

Después de eso, aparecerán una ventana con varias secciones de configuración. Seleccione "Impuesto sobre la renta" y en la sección Abrir Abra el enlace "Lista de gastos directos". Esta configuración es necesaria porque todos los costos distintos de los que se enumeran como directos se tendrán en cuenta como indirectos.

En nuestro caso, la lista de costos directos resultó estar vacía y el programa se ofreció a llenarlo automáticamente.

Métodos de distribución de gastos indirectos.

Ahora regrese a la ventana 1C 8.3 Cuenta y abra los "Métodos de distribución de los gastos indirectos".

Encontrará una lista de reglas para la separación de costos comunes y totalmente generadores. Crea un nuevo registro y llénelo.

Ahora vaya al menú "Producción" y seleccione el elemento del artículo.

En la ventana que se abre, establece la bandera de producción.

Contabilidad de costos indirectos

En el programa 1c: Contabilidad Hay muchos documentos para la reflexión de los costos indirectos. Estos incluyen las llegadas de bienes y servicios, TN, cancelación, algunas operaciones reglamentarias, etc.

En nuestro ejemplo, en un recibo de documento, se pueden detallar los servicios de alquiler del almacén.

Aquí puede especificar no solo la cuenta de la cuenta en sí. Si por alguna razón no tiene esta funcionalidad, verifique la corrección de la configuración descrita anteriormente.

Después de que el papel haya formado los siguientes movimientos.

Distribución de gastos indirectos en la presentación de informes.

Es posible ver cómo se distribuyeron los costos indirectos, puede en el certificado correspondiente. También se puede obtener información similar en la formación de una declaración externa de trabajo en la cuenta necesaria. También se reflejarán en el cierre de los gastos indirectos.

Las cuentas sobre gastos indirectos se cierran cuando las transacciones regulatorias para cerrar el mes.

- Los costos directos en la contabilidad (BU) se tienen en cuenta por el débito de la cuenta 20 "Producción básica", o 23 cuenta.

- En la contabilidad de impuestos (pocillo) los gastos directos en 1C 8.3 pueden reflejarse en diferentes cuentas 20, 25, 26, mientras que los gastos directos no dependen de la correspondencia.

En 1c 8.3, lo principal es que para configurar correctamente la composición del gasto directo, es decir, la configuración de dicha correspondencia en 1C 8.3 se indicaron como parte del gasto directo para la contabilidad fiscal.

Costos contables directos en 1C 8.3

Los costos directos en la contabilidad de 1C 8.3 serán los costos que, en la producción o la prestación de servicios, se tomarán en cuenta el trabajo en el débito de la cuenta 20 (23).

Para reflejar el débito de la deuda de 20 gastos directos para la contabilidad en 1C 8.3, debe especificar los parámetros en la política de cuenta, en la pestaña COST:

Es necesario especificar las actividades de especificación, cuyos costos se deben tener en cuenta en la cuenta 20. La casilla de verificación se establece si se tienen en cuenta los costos directos de la producción para la producción de productos y se establece la casilla de verificación Trabajar, brindando servicios a los clientes. Las casillas de verificación se ponen para liderar o no mantener registros de gastos directos en el débito de la cuenta 20.

Si este consumo es directo de acuerdo con las políticas contables de la organización, en 1C 8.3, debe reflejar el gasto del débito de la cuenta 20.

Gastos directos en contabilidad de impuestos en 1C 8.3

Los costos directos en la contabilidad de impuestos son aquellos gastos cuya lista se refleja en las políticas contables. Al mismo tiempo, la lista de gastos directos debe registrarse en la política de contabilidad tributaria. Esto es muy importante porque esta lista se puede formar por su cuenta, esto es lo que dice el código fiscal.

Para designar una lista de gastos directos en la base de datos 1C 8.3, hay una configuración en la Política de contabilidad, que se encuentra en el menú - Artículo de la Política de Contabilidad - Bookmark Impuesto sobre la renta - Métodos de hipervínculo para determinar los gastos de producción directa:

En la contabilidad de impuestos de la dependencia directa sobre qué relato del plan de impuestos de las cuentas indica el cableado, no.

- El hecho de que en el pozo se reflejará en el débito de la cuenta 20, el flujo de consumo son los costos materiales, será para el consumo bien directo.

- Si se refleja en el débito de la cuenta 25, el flujo de consumo son los costos materiales, también será un consumo directo para el bien.

El principio de lo que si es de 20 cuenta es, entonces este es solo el consumo directo, no funciona. Ese método que se agrega a los "métodos para la dirección de los gastos" es el método y actuará en 1C 8.3:

Si para los costos de contabilidad fiscal se tienen en cuenta en el débito de la cuenta 26, entonces en 1C 8.3 es necesario realizar la distribución de gastos indirectos para 26 cuentas "al costo de los productos, obras, servicios":

Por lo tanto, la cuenta 26 no está descontada al mismo tiempo, pero se distribuye a 20. Es conveniente para aquellas organizaciones que decidieron brindar contabilidad y contabilidad de impuestos. Cuando se distribuirá 25 y 26 cuentas al débito de la cuenta 20, es decir, se calculará el costo total, resultará de que si la cuenta 26 no se define en el gasto directo, entonces la diferencia será entre contabilidad y impuestos contabilidad. Esto es normal, se asume en la legislación.

La cuenta 44 no se puede especificar en "Métodos para definir los costos directos". Incluso si agrega 44 cuenta, entonces el programa 1C 8.3 no se definirá como un consumo directo. Además, si se agregan 26 cuentas a "métodos para definir gastos directos", pero en los parámetros de la política contable establece la distribución de los gastos indirectos por el método de costamiento directo, entonces la cuenta 26 no se definirá como un consumo directo. Solo si se distribuyen 25 y 26 cuentas al débito de 20 cuentas y se establece la lista de gastos directos, entonces en 1C 8.3 solo funcionará.

Costos directos en las declaraciones de impuestos sobre la renta 8.3

Para automatizar el proceso, es importante que la lista de gastos se apruebe de acuerdo con las políticas contables de la Organización.

En la declaración de impuestos sobre la renta, los gastos directos se reflejan en la lista de aplicaciones 02, en las líneas 010, 020. Es para la línea 010 que se forma una lista de gastos directos:

Esos gastos que se indicarán en los "métodos para determinar los costos directos de la producción en el pozo", esos gastos caerán en una declaración de impuestos de ganancias. Si la Declaración se forma incorrectamente, entonces la cantidad de impuesto a la renta será reconocido como realidad inapropiada.

Cómo se cierra el conteo 20 en 1C 8.3

Considere si el 1C 8.3 puede implementar el gasto automático de los gastos de la Cuenta 20, excluyendo los ingresos de acuerdo con el grupo de nomenclatura.

- Este es el tipo de bienes, obras y servicios en 1C 8.3.

En la base de datos 1C 8.3, hay un grupo de productos, estos son los productos finales de la organización:

O hay un grupo como los servicios donde hay servicios propios, es decir, aquellos servicios que son directamente al cliente:

En 1C 8.3 hay un grupo de nomenclatura de libro de referencia. Muchos usuarios 1c 8.3 están confundidos por lo que necesitan. Parece que hay una nomenclatura que está sustituida en los documentos para su implementación. Pero en 1C 8.3 se están realizando grupos de nomenclatura para los cuales se está realizando la contabilidad analítica en la cuenta de crédito 90, es decir, se agrega a los ingresos y la nomenclatura y al grupo de nomenclatura. La cuenta de débito 20 se acumula precisamente en el grupo de nomenclatura:

En la última versión del programa 1c 8.2, los ingresos se pasarán en el grupo de nomenclatura, luego 20 la cuenta no se obstruye. Por esta razón, hubo problemas, porque en algunos servicios no podía ser ingresos o, por ejemplo, la implementación está en un grupo de nomenclatura, y los costos se reflejan en dos líneas.

Para no tener dificultades con el cierre de la Cuenta 20, los desarrolladores 1C ingresaron al parámetro en la configuración de las políticas de contabilidad, como cerrar 20 cuentas que excluyen los ingresos. Esta configuración debe aplicarse al trabajo o servicios:

Por lo tanto, en 1C 8.3, la política de contabilidad proporciona opciones para cerrar una cuenta 20 para el trabajo y los servicios al final del mes:

- Excluyendo los ingresos;

- Teniendo en cuenta los ingresos;

- Teniendo en cuenta los ingresos solamente en los servicios de producción.

El método de cierre de 20 cuentas "excluyendo los ingresos del trabajo" en 1C 8.3

En 1C 8.3, de acuerdo con este método, es más fácil trabajar con 20 conteos. Si 1C 8.3 es difícil de soportar la dependencia de 20 cuentas de la cuenta de 90 cuentas y los grupos de nomenclatura, entonces este método es el más apropiado, y se cerrará 20 cuenta mensualmente.

Según este método, el débito de la cuenta 20 se cerrará si no hay ingresos en la cuenta de crédito 90 o los ingresos vienen en otro grupo de nomenclatura, siempre que la política contable reciba una manera de cerrar 20 cuentas: "Excluyendo los ingresos del trabajo "

Por lo tanto, todos los costos tomados en cuenta en la cuenta 20 para el trabajo y los servicios se descontarán automáticamente en el monto total en DT 90 siempre al cerrar el mes. Independientemente de si los ingresos por préstamo se reflejan o no se refleja.

Para reflejar "", en 1C 8.3, debe introducir un documento "inventario de trabajo en progreso", entonces el débito de 20 cuentas cerrará en las menos la cantidad de "incompletitud":

El método de cierre de 20 cuentas "teniendo en cuenta los ingresos del trabajo" en 1C 8.3

Si se selecciona la opción 1C 8.3 para configurar políticas de contabilidad "teniendo en cuenta los ingresos del trabajo", entonces

- Si los ingresos se reflejan de acuerdo con el grupo de nomenclatura, entonces los costos tomados en cuenta 20 en el mismo grupo de nomenclatura, espolvorean automáticamente toda la cantidad en DT 90 al cerrar el mes.

- Si los ingresos no estaban en el grupo de nomenclatura, entonces los costos no se ponen, sino que permanecerán en la forma del débito de la cuenta 20.

Por lo tanto, es necesario para un estricto cumplimiento para que el costo de 20 cuentas refleje los costos de un grupo de nomenclatura y necesariamente se realizó ingresos en este grupo de nomenclatura. Si los ingresos no están en el grupo de nomenclatura en el mes actual, 20 de la cuenta no se cerrará, y se moverá como "incompleto" para el próximo mes.

El método de cierre de 20 cuentas "teniendo en cuenta los ingresos solo para los servicios de producción" en 1C 8.3

Ingresado utilizando el documento "Provisión de Servicios de Producción". De este modo:

- Los ingresos por trabajo y servicios deben reflejarse solo con la ayuda de la "provisión de servicios de producción".

- Si los ingresos se reflejan en el grupo de nomenclatura a través de este documento, entonces los costos tomados en cuenta 20 en el mismo grupo de nomenclatura, se ponen automáticamente a la cantidad total en DT 90.02 cuando se cierra el mes.

- Si los ingresos no estaban en el grupo de nomenclatura o fue introducido por la "implementación de bienes y servicios" por el documento, entonces los costos no se ponen, sino que permanecerán en forma de NCP en el débito de la cuenta 20.

Por lo tanto, si hay un débito de 20 cuentas en un grupo de nomenclatura específico, entonces para que cierre los ingresos debe reflejarse en el mismo grupo de nomenclatura sobre la Cuenta de la Cuenta 90.01 utilizando el documento "Provisión de Servicios de Producción". En otros documentos sobre la implementación de bienes y servicios, es imposible de usar, de lo contrario, 20 la cuenta no se aferrará.

Artículos de costo de cuenta - Listase forman en contabilidad de cada empresa, se agrupan sobre la base de ciertos principios. El contador de la compañía tiene sus propias listas básicas y adicionales de costos que prestan atención especial. ¿De qué depende su formación y cómo se elaboran?

Con la contabilidad fiscal de otros gastos relacionados con la producción y la implementación, puede familiarizarse .

Artículos de costo de cuenta: Otros gastos (lista adicional)

De acuerdo con la sección. III PBU No. 10/99 Otros gastos no están relacionados con las actividades ordinarias. PBU establece 3 grupos principales de dichos gastos.

El primer grupo está relacionado con los tipos de ingresos de otras actividades. Tales costos surgen cuando una empresa:

- prevé que el uso de sus activos (entre otros gastos incluyen los costos del contenido de estos activos);

- la tarifa proporciona intelectuales y derechos de autor (en este caso, los gastos incluyen gastos relacionados con estos derechos);

- participa en el capital autorizado de otras entidades legales (los gastos incluyen los costos de dicha participación);

- vender, se retira de la circulación o escribe sus activos fijos (los costos incluyen los costos de la eliminación, la venta y el sistema operativo de desactivación);

- toma préstamos y préstamos (los gastos incluyen intereses sobre el uso de recursos financieros);

- recibe entidades de crédito (en este caso, los gastos son el costo de dichos servicios);

- conduce la reserva de fondos (los costos incluyen el costo de la formación de reservas, la evaluación, los servicios de terceros para formar reservas).

El segundo grupo de otros gastos es el costo:

- en el pago de sanciones, penalizaciones de las lápidas;

- compensación por pérdidas a terceros;

- cancelación de cuentas por cobrar vencidas;

- pérdidas de termales;

- marco de activos;

- caridad;

- otros gastos.

El tercer grupo son los gastos de la aparición de circunstancias de emergencia (fuerza mayor).

Clasificación de otros gastos en los artículos, la compañía también puede realizar independientemente. Aquí puede recomendar los siguientes gastos de agrupación de gastos:

- gastos para la provisión de activos en alquiler;

- gastos financieros;

- gastos para la gestión de activos no ocupados en actividades normales;

- multas y sanciones, etc.

Cálculo de los costos variables Lea el material. .

Resultados

Todos los gastos de la legislación empresarial que regulan la contabilidad se dividen en dos grupos grandes: relacionados con las actividades ordinarias y otros gastos. Los costos asociados con las actividades ordinarias se dividen en grupos elementales. Una agrupación de gastos sobre los costos de los costos que la Compañía elige de forma independiente. Las listas principales y adicionales de los artículos de costo forman una lista completa de los costos de la empresa.

Para el procedimiento para contabilizar ciertos tipos de costos, lea en los materiales de nuestro encabezado.