Informazioni contabili Informazioni contabili corrette compilando il costo del 1C 8.3

Contabilità nel programma 1C: "Accounting business 3.0" si basa sul corretto riempimento di vari libri di riferimento. Una delle directory più importanti è il manuale degli articoli di costo. Contiene informazioni per condurre il software di contabilità analitica, vale a dire: 08; venti; 23; 25; 26; 28; 29; 44. Ciascuno di questi account ha lo stesso subconto:

Su questo subconto, si riflette solo il fatturato, i resti del subconto "I costi dell'articolo" non lo sono.

Il corretto riempimento di questo libro di riferimento è particolarmente importante, poiché è coinvolto e influenza la corretta formazione del bilancio delle dichiarazioni dell'impresa.

Compilare il libro di riferimento "costi"

Per andare alla directory, vai al menu "Reference Books", quindi nella sezione "Entrate e spese", seleziona il collegamento "Articoli di costo". La forma dell'elenco del libro di riferimento si aprirà.

Inizialmente, quando inizi il programma per la prima volta, anche con un database di informazioni pulito, il riferimento sarà riempito con valori predefiniti o cosiddetti elementi predefiniti. Sono contrassegnati con un'icona. Questi articoli non possono essere cancellati e non è consigliabile modificare, poiché durante l'aggiornamento della configurazione, è probabile che venga modificata nel valore iniziale.

Importante! In ogni caso, non è raccomandato modificare nulla in alcun costo delle spese se ha già iniziato a registrare. Se tuttavia è nato tale necessità, è necessario raddoppiare i documenti in cui il cablaggio è stato formato con la partecipazione dei conti dei costi.

Ottieni 267 tutorial video per 1C gratuitamente:

Manuale di "Articoli di costo" è uno per tutti gli account dei costi.

Per inserire un nuovo articolo, è necessario fare clic sul pulsante "Crea". Si aprirà la forma di creazione di un nuovo elemento di directory.

Quando si entra nel nome del nuovo articolo, è desiderabile non schiacciare i costi simili, ma per raggrupparli in un unico elemento. Ciò impedirà la "inflazione" del libro di riferimento. Ad esempio, se l'Enterprise utilizza la comunicazione cellulare aziendale, ci sono telefoni fissi, telefonia IP, si dovrebbe avviare un articolo di costo - "Servizi di comunicazione".

Ti consiglio di pianificare in anticipo la struttura dei costi di un'impresa in modo che non fosse la confusione in seguito e non doveva risolvere i documenti da moltiplicare.

I puntelli "flusso" sono obbligatori, ed è importante riempirlo correttamente, poiché la dichiarazione fiscale per l'imposta sul reddito è compilata negli articoli. Di conseguenza, la contabilità fiscale è condotta nel contesto degli articoli di consumo.

Puntelli "Utilizzo per impostazione predefinita" mostra lo scopo dell'articolo ed è compilato quando è necessario che si sostituisca automaticamente nel documento selezionato.

Citerò un esempio di compilare il costo dei costi di "materiali di svalutazione":

", Novembre 2017

Sia i principianti che gli utenti esperti hanno domande sulla chiusura di 20, 23.25.26 fatture. Usando l'esempio del programma "1C: Accounting aziendale 8", ed. 3.0, Considerare cosa devono essere eseguiti le impostazioni in modo che i conti dei costi siano strettamente chiusi correttamente.

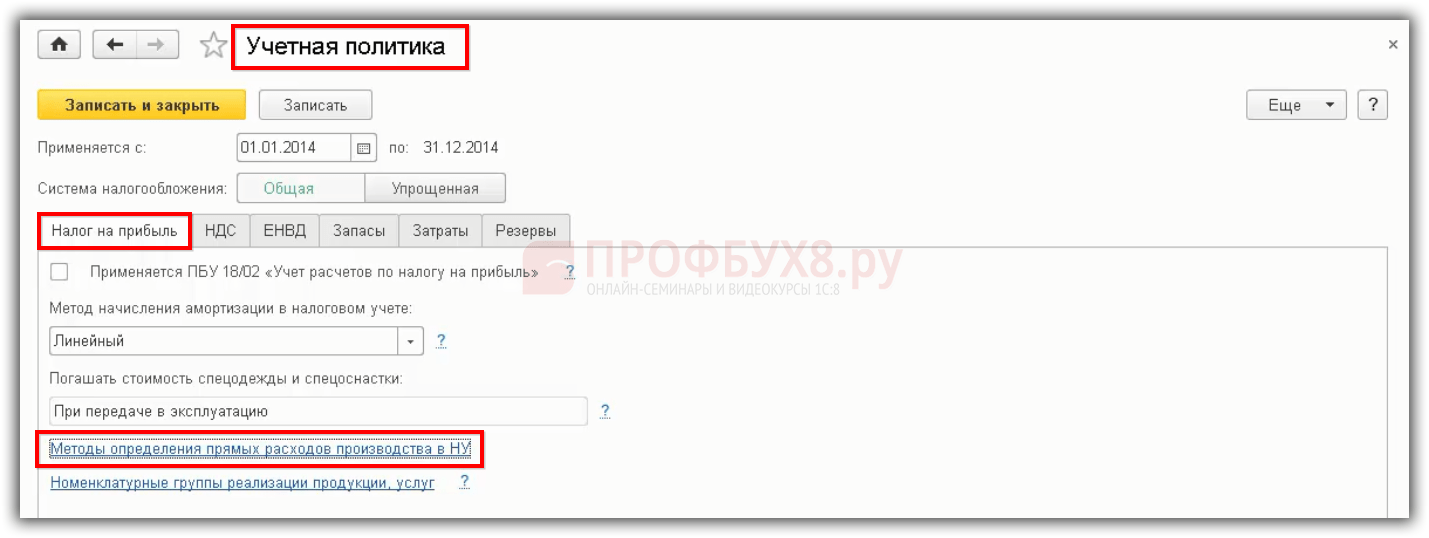

Impostazione delle politiche contabili

La politica contabile dell'organizzazione viene creata nel programma annualmente e i libri di riferimento sono compilati con esso: metodi per determinare i costi indiretti e un elenco di spese dirette.

Lo screenshot mostra che è possibile installare due zecche:

« Produzione" - deve stare da tali organizzazioni impegnate nella produzione.

« Esecuzione del lavoro, fornitura di servizi ai clienti"- Ci devono essere organizzazioni specializzate nella fornitura di servizi di produzione.

Se nessuna di queste impostazioni è selezionata, si comprende che il programma è condotto nel programma di un orientamento commerciale - "comprato - venduto" - nulla verrà effettuato e non saranno forniti servizi, quindi, il conto nelle attività di tali Un'organizzazione non sarà affatto utilizzata.

Raccomandazioni per correggere errori derivanti quando si chiude il mese

Molto spesso c'è una tale situazione che la chiusura del mese ha avuto successo, il programma non ha emesso errori, ma quando si formano una dichiarazione di stipendio di lavoro, l'utente nota che 20.01 la fattura è stata chiusa su un account per 90.08 o non si chiudeva affatto. Devi fare quanto segue:

visualizza sul cablaggio nell'operazione normativa "Chiusura dei conti: 20, 23, 25, 26" A quale account, il conto chiuso /. Se chiuso per 90.08, è necessario verificare l'elenco della spesa diretta, potrebbe non avere voci sufficienti qui;

secondo la relazione "Analisi del subconto: il gruppo nomenclatura da analizzare secondo il quale il gruppo di nomenclatura e il costo dei costi non si sono verificati con la chiusura completa / parziale dell'account / account 90.02. Se i conti realmente le spese non si chiudono al costo della produzione, ciò potrebbe significare che il programma ha una produzione incompiuta, non raggiunge i record nell'elenco delle spese dirette o non vi sono entrate per questo gruppo di nomenclature.

Dopo aver controllato i documenti e i cambiamenti in essi, è necessario ripristinare la chiusura del mese.

Esiste tale situazione che il programma emette errori con un'indicazione di dove il problema e cosa deve essere fatto per correggere questi errori. Tutto è semplice qui, è necessario leggere tutte le informazioni che il programma è stato dato e corretti errori, seguendo le raccomandazioni e ancora chiudere il mese.

In conclusione, ancora una volta presideriamo attenzione al fatto che la politica contabile dell'organizzazione viene creata annualmente, e insieme ad essa sono stati creati i metodi di distribuzione dei costi indiretti e un elenco di spesa diretta. L'elenco della spesa diretta è fondamentale, è dovuto alla presenza di voci in essa, il programma "1C: Accounting 8", Ed. 3.0, determina che quando si chiude il mese, si scrivono in costi indiretti e ciò che è diretto.

Le spese indirette in 1C 8.3 includono le spese che non possono essere attribuite a un prodotto fabbricato specifico. Questi includono acqua, elettricità, libro pagatore contabile, ecc.

L'organizzazione produce beni spendendo materiali sulla loro produzione. Ma non possiamo scoprire esattamente quante spese indirette sono andate su una certa unità di prodotti. In questa istruzione, sarà rivisto passo dopo passo come configurarli e distribuirli nel programma 1c: contabilità per i principianti.

La distribuzione dei costi indiretti, nonché la maggior parte del programma 1C 8.3 funzionale, non funzionerà correttamente senza il lavoro della configurazione iniziale corretta.

Nella parte inferiore della finestra che ha aperto la finestra, fai clic sul collegamento ipertestuale "".

Metodi di distribuzione della spesa diretta

Successivamente, verrà visualizzata una finestra con diverse sezioni di impostazioni. Seleziona "Imposta sul reddito" e nella sezione aperta Aprire il collegamento "Elenco di spese dirette". Questa impostazione è necessaria perché tutti i costi diversi da quelli elencati come diretti saranno presi in considerazione come indiretti.

Nel nostro caso, l'elenco dei costi diretti è stato vuoto e il programma offerto per riempirlo automaticamente.

Metodi di distribuzione delle spese indirette

Ora torna alla finestra dell'account 1c 8.3 e apri i "metodi di distribuzione delle spese indirette".

Troverete un elenco di regole per la separazione dei costi comuni e completamente generatori. Crea un nuovo record e compilalo.

Ora vai al menu "Produzione" e seleziona la voce dell'elemento.

Nella finestra che si apre, imposta il flag di produzione.

Contabilità dei costi indiretti

Nel programma 1c: contabilità ci sono molti documenti per la riflessione dei costi indiretti. Questi includono gli arrivi di beni e servizi, TN, Scrivi, alcune operazioni normative, ecc.

Nel nostro esempio, in una ricevuta di documenti, i servizi di noleggio del magazzino possono essere dettagliati.

Qui puoi specificare non solo l'account dell'account stesso. Se per qualsiasi motivo non si dispone di questa funzionalità, controllare la correttezza dell'impostazione sopra descritta.

Dopo che la carta ha formato i seguenti movimenti.

Distribuzione di spese indirette nella segnalazione

È possibile vedere come sono state distribuite i costi indiretti, è possibile nel certificato appropriato. Informazioni simili possono anche essere ottenute nella formazione di una dichiarazione esterna funzionante nell'account necessario. Ci si rifletterà anche nella chiusura delle spese indirette.

I conti sulle spese indirette sono chiusi quando le transazioni normative per chiudere il mese.

- I costi diretti nella contabilità (BU) sono presi in considerazione dal debito del conto 20 "Produzione di base" o 23 Account.

- Nella contabilità fiscale (BENE) le spese dirette in 1C 8.3 possono riflettersi in diversi conti 20, 25, 26, mentre le spese dirette non dipendono dalla corrispondenza.

In 1C 8.3, la cosa principale è che per essere configurata correttamente la composizione della spesa diretta, cioè le impostazioni per tale corrispondenza in 1C 8.3 sono state indicate come parte della spesa diretta per la contabilità fiscale.

Costi contabili diretti in 1C 8.3

I costi diretti nella contabilità per 1C 8.3 saranno i costi che, nella produzione o sulla fornitura di servizi, il lavoro sarà preso in considerazione nel debito del conto 20 (23).

Per riflettere il debito del debito di 20 spese dirette per la contabilizzazione in 1C 8.3, è necessario specificare i parametri nel criterio dell'account, nella scheda dei costi:

È necessario specificare le attività specificando, i cui costi sono previsti per essere presi in considerazione nell'account 20. La casella di controllo è impostata se i costi diretti della produzione sono presi in considerazione per la produzione di prodotti e la casella di controllo è impostato lavorare, fornire servizi ai clienti. Le caselle di controllo sono messe al fine di condurre o non tenere record di spese dirette sul debito dell'account 20.

Se questo consumo è diretto secondo le politiche contabili dell'organizzazione, quindi in 1c 8.3, è necessario riflettere le spese del debito del conto 20.

Spesa diretta in contabilità fiscale in 1C 8.3

I costi diretti nella contabilità fiscale sono tali spese la cui lista si riflette nelle politiche contabili. Allo stesso tempo, l'elenco delle spese dirette dovrebbe essere registrato nella politica contabile fiscale. Questo è molto importante perché questo elenco può essere formato da solo, questo è ciò che dice il codice fiscale.

Per designare un elenco di spese dirette nel database 1C 8.3, vi è una configurazione nel criterio contabile, che è nel menu - POLITICHE DI CONTABILE Articolo - Segnalibro Imposta sul reddito - Metodi collegani per la determinazione delle spese di produzione diretta in Bene:

Nella contabilità fiscale della dipendenza diretta da quale resoconto del piano fiscale degli account indica il cablaggio - n.

- Il fatto che nel bene rifletterà nel debito del conto 20, il flusso di consumo è costi materiali, sarà per un consumo ben diretto.

- Se si riflette nel debito del conto 25, il flusso di consumo è il costo del materiale, sarà anche il consumo diretto per bene.

Il principio di cosa succede se 20 account, allora questo è solo un consumo diretto per bene, non funziona. Tale metodo che viene aggiunto ai "metodi per le spese di direzione" è il metodo e agirà in 1C 8.3:

Se per i costi contabili fiscali sono presi in considerazione nel debito del conto 26, quindi in 1C 8.3 è necessario effettuare la distribuzione di spese indirette per 26 conti "al costo dei prodotti, dei lavori, dei servizi":

Pertanto, il 26 account non è stato cancellato allo stesso tempo, ma è distribuito a 20. È conveniente per tali organizzazioni che hanno deciso di portare la contabilità contabile e fiscale. Quando il conto da 25 e 26 sarà distribuito al debito dell'account 20, cioè, il costo completo verrà calcolato, si rivelerà che se il 26 Account non è definito in spesa diretta, la differenza sarà tra contabilità e tasse contabilità. Questo è normale, si assume nella legislazione.

L'account 44 non può essere specificato in "metodi per definire i costi diretti". Anche se aggiungi 44 account, il programma 1C 8.3 non sarà definito come un consumo diretto. Inoltre, se 26 conti sono aggiunti a "metodi per la definizione delle spese dirette", ma nei parametri della politica contabile imposta la distribuzione delle spese indirette da parte del metodo diretto costato, quindi il 26 dell'account non sarà definito come un consumo diretto. Solo se un account 25 e 26 sono distribuiti al debito di 20 account e l'elenco della spesa diretta è impostato, quindi in 1C 8.3 funzionerà solo.

Costi diretti nelle dichiarazioni delle imposte sul reddito 8.3

Per automatizzare il processo, è importante che l'elenco delle spese sia approvato in conformità con le politiche contabili dell'organizzazione.

Nella dichiarazione delle imposte sul reddito, le spese dirette si riflettono nell'elenco delle applicazioni 02, nelle linee 010, 020. È per la linea 010 che è formato un elenco di spesa diretta:

Tali spese che saranno indicate nei "metodi per la determinazione dei costi diretti della produzione in pozzetto", tali spese cadranno in una dichiarazione di imposta sui profitti. Se la dichiarazione è formata in modo errato, la quantità di imposta sul reddito sarà riconosciuta come realtà inappropriata.

Come si chiude il conteggio 20 in 1C 8.3

Considerare se 1C 8.3 può implementare la spesa automatica delle spese dall'account 20 escluse le entrate secondo il gruppo di nomenclature.

- Questo è il tipo di merci, lavori e servizi in 1C 8.3.

Nel database 1C 8.3, c'è un gruppo di prodotti - questi sono i prodotti finali dell'organizzazione:

O c'è un gruppo come i servizi in cui ci sono i propri servizi, cioè quei servizi che sono direttamente clienti:

In 1C 8.3 Esiste un gruppo di nomenclature del libro di riferimento. Molti utenti 1C 8.3 sono confusi per ciò di cui hanno bisogno. Sembra che vi sia una nomenclatura che viene sostituita nei documenti per l'implementazione. Ma in 1C 8.3 ci sono gruppi di nomenclature per i quali viene condotta contabilità analitica sul conto del credito 90, cioè, è aggiunta alle entrate e alla nomenclatura e al gruppo nomenclatura. L'account di debito 20 si accumula precisamente sul gruppo nomenclatura:

Nell'ultima versione del programma 1C 8.2, i ricavi saranno passati sul gruppo di nomenclatura, quindi 20 l'account non ostruirà. Per questo motivo, c'erano problemi con, perché ad alcuni servizi non potevano essere entrate o, ad esempio, l'implementazione è in un gruppo di nomenclatura e i costi si riflettono in due linee.

Per non avere difficoltà con la chiusura del conto 20, gli sviluppatori 1C hanno inserito il parametro nella configurazione delle politiche contabili, come chiusura di 20 account esclusi i ricavi. Questa impostazione deve essere applicata al lavoro o ai servizi:

Pertanto, in 1C 8.3, la politica contabile fornisce opzioni per la chiusura di un account 20 per lavoro e servizi alla fine del mese:

- Escluse le entrate;

- Tenendo conto delle entrate;

- Tenendo conto delle entrate solo nei servizi di produzione.

Il metodo di chiusura dei 20 account "escluse le entrate dal lavoro" in 1C 8.3

In 1C 8.3, secondo questo metodo, è più facile lavorare con 20 conteggi. Se 1C 8.3 è difficile resistere alla dipendenza da 20 account dall'account di 90 account e ai gruppi di nomenclatura, questo metodo è più appropriato e 20 Account sarà chiuso mensilmente.

Secondo questo metodo, il debito dell'account 20 sarà chiuso se non vi sono entrate sul conto del credito 90 o le entrate si presentano in un altro gruppo di nomenclature, a condizione che la politica contabile venga fornita un modo per chiudere 20 account - "escluse i ricavi da lavoro .

Pertanto, tutti i costi presi in considerazione sull'account 20 per lavoro e servizi verranno cancellati automaticamente nell'importo totale in DT 90 sempre quando si chiude il mese. Indipendentemente dal fatto che le entrate del prestito siano riflesse o meno riflesse.

Per riflettere "", in 1c 8.3, è necessario introdurre un documento "Inventario del lavoro in corso", quindi il debito di 20 conti chiuderà nel meno la quantità di "incompletezza":

Il metodo di chiusura dei 20 account "tenendo conto delle entrate dal lavoro" in 1C 8.3

Se 1C 8.3 è selezionata opzione per la configurazione delle politiche contabili "tenendo conto delle entrate del lavoro", quindi

- Se le entrate si riflettono in base al gruppo di nomenclatura, i costi presi in considerazione 20 sullo stesso gruppo nomenclatura, cospargere automaticamente tutta la quantità in DT 90 quando si chiude il mese.

- Se i ricavi non erano nel gruppo di nomenclatura, i costi non fanno spike, ma rimarranno sotto forma del debito del conto 20.

Pertanto, è necessario per una stretta conformità in modo che il costo di 20 conti riflesse i costi di un gruppo di nomenclature e necessariamente i ricavi hanno avuto luogo su questo gruppo di nomenclature. Se i ricavi non sono al gruppo nomenclatura nel mese corrente, quindi 20 l'account non si chiuderà e si muoverà come "incompleto" per il mese successivo.

Il metodo di chiusura di 20 conti "tenendo conto delle entrate solo per i servizi di produzione" in 1C 8.3

Inserito utilizzando il documento "Fornitura di servizi di produzione". In questo modo:

- I proventi per lavoro e servizi dovrebbero riflettersi solo con l'aiuto della "fornitura di servizi di produzione".

- Se i ricavi si riflettono nel gruppo nomenclatura attraverso questo documento, i costi presi in considerazione 20 sullo stesso gruppo nomenclatura, picchi automaticamente per l'intero importo in DT 90.02 quando il mese è chiuso.

- Se i ricavi non erano sul gruppo nomenclatura o è stato introdotto dalla "Attuazione di beni e servizi" dal documento, quindi i costi non fanno spike, ma rimarranno sotto forma di un NCP sul debito del conto 20.

Pertanto, se esiste un addebito di 20 conti su un gruppo di nomenclatura specifico, quindi affinché si chiuda le entrate debbano riflettere nello stesso gruppo nomenclatura sul conto del conto 90.01 utilizzando il documento "Fornitura di servizi di produzione". In altri documenti sull'attuazione di beni e servizi, è impossibile da usare, altrimenti 20 L'account non si aggraverà.

Account Costo Articoli - Elencosono formati nella contabilità di ciascuna impresa - sono raggruppati sulla base di alcuni principi. Il contabile dell'azienda ha i propri elenchi di base e aggiuntivi di costi che prestano particolare attenzione. Di cosa dipende la loro formazione e come sono redatti?

Con contabilizzazione fiscale di altre spese relative alla produzione e all'attuazione, è possibile familiarizzare .

Articoli di costo del conto: altre spese (elenco aggiuntivo)

In conformità con la sezione. III PBU No. 10/99 Altre spese non sono correlate alle attività ordinarie. PBU imposta 3 gruppi principali di tali spese.

Il primo gruppo è correlato ai tipi di reddito da altre attività. Tali costi sorgono quando un'impresa:

- prevede che l'uso delle sue attività (tra le altre spese includa i costi del contenuto di tali attività);

- la tariffa fornisce intellettuale e copyright (in questo caso, le spese includono le spese relative a questi diritti);

- partecipa al capitale autorizzato di altre entità giuridiche (le spese comprendono i costi di tale partecipazione);

- vende, si ritira dalla circolazione o scrive le sue immobilizzazioni (i costi includono i costi di smaltimento, vendita e sistema operativo della cancellazione);

- prende prestiti e prestiti (le spese comprendono gli interessi sull'uso delle risorse finanziarie);

- riceve istituti di credito (in questo caso, le spese sono il costo di tali servizi);

- conduce la prenotazione dei fondi (i costi includono il costo delle riserve di formazione - la valutazione, i servizi di terzi per formare riserve).

Il secondo gruppo di altre spese è il costo:

- sul pagamento di sanzioni, sanzioni dei lapidi;

- risarcimento per perdite a terzi;

- cancellazione dei crediti in ritardo;

- perdite termali;

- asset Markdown;

- beneficenza;

- altre spese.

Il terzo gruppo è le spese dall'inizio delle circostanze di Emergency (Force Majeure).

Classificazione di altre spese negli articoli, la società può anche comportarsi in modo indipendente. Qui puoi raccomandare i seguenti elementi di raggruppamento delle spese:

- spese per la fornitura di attività in affitto;

- spese finanziarie;

- spese per la gestione della risorsa non occupata in attività normali;

- multe e sanzioni, ecc.

Il calcolo dei costi variabili ha letto il materiale .

Risultati

Tutte le spese della legislazione aziendale che regolano la contabilità sono suddivise in due grandi gruppi: relativi alle attività ordinarie e ad altre spese. I costi associati alle attività ordinarie sono suddivisi in gruppi elementali. Un raggruppamento di spese sui costi dei costi che la società sceglie in modo indipendente. Gli elenchi principali e supplementari degli articoli dei costi formano un elenco completo dei costi aziendali.

Per la procedura per la contabilizzazione di determinati tipi di costi, leggi nei materiali della nostra intestazione.