คุณสมบัติสะท้อนการหักลดหย่อนมาตรฐานสำหรับภาษีเงินได้บุคคลธรรมดา คุณสมบัติของการสะท้อนการหักเงินมาตรฐานสำหรับภาษีเงินได้บุคคลธรรมดา การหักภาษีสำหรับเด็กใน 1c

โดยธรรมชาติทางเศรษฐกิจแล้ว การหักภาษีมาตรฐานส่วนใหญ่เป็นองค์ประกอบทางสังคมและทำหน้าที่เป็นมาตรการสนับสนุนทางสังคมสำหรับพลเมืองบางประเภท ในเอกสารฉบับนี้ N.V. Fimina ทนายความและผู้เชี่ยวชาญด้านภาษี ตรวจสอบขั้นตอนขององค์กรในการจัดเตรียมการหักลดหย่อนภาษีเงินได้บุคคลธรรมดาตามมาตรฐานในสถานการณ์ทั่วไปบางประการ นักระเบียบวิธีการของ บริษัท 1C บอกเราว่าตามคำแนะนำที่ให้ไว้จะคำนวณจำนวนภาษีเงินได้บุคคลธรรมดาที่จ่ายให้กับงบประมาณในโหมดอัตโนมัติโดยใช้โปรแกรม 1C: เงินเดือนและการจัดการบุคลากร 8 ได้อย่างไร

กฎหมายปัจจุบันของสหพันธรัฐรัสเซียแยกแยะการหักภาษีมาตรฐานสองประเภทสำหรับภาษีเงินได้บุคคลธรรมดา

ประการแรกการหักเงินสำหรับพลเมืองเอง (การหักเงินส่วนตัว) - จำนวน 3,000, 500 รูเบิล (ข้อย่อย 1-2 ข้อ 1 ข้อ 218 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) การหักเงินนี้ไม่ได้มอบให้กับบุคคลทุกคน แต่สำหรับบางคนเท่านั้น (ผู้รอดชีวิตจากเชอร์โนบิล ทหารผ่านศึก คนพิการของกลุ่ม I และ II เป็นต้น) รายการกรณีทั้งหมดของการหักลดหย่อนภาษีมาตรฐานส่วนบุคคลสำหรับภาษีเงินได้บุคคลธรรมดาแสดงไว้ในตารางที่ 1

ตารางที่ 1

การหักเงินมาตรฐานไม่เกี่ยวข้องกับการมีบุตร*

|

จำนวนเงินที่หัก |

ความคิดเห็น |

|

|

บุคคลที่ได้รับผลกระทบจากรังสี |

เกี่ยวข้องกับผลกระทบของรังสีจากภัยพิบัติที่โรงไฟฟ้านิวเคลียร์เชอร์โนบิล (ChNPP) |

|

|

ต่อไปนี้มีสิทธิได้รับการหักลดหย่อนตามจำนวนที่กำหนด: |

||

|

คนพิการ |

คนพิการจากมหาสงครามแห่งความรักชาติ (WWII) ตลอดจน เจ้าหน้าที่ทหารพิการที่พิการในกลุ่ม I, II และ III ระหว่างปฏิบัติหน้าที่และปฏิบัติหน้าที่รับราชการทหาร อดีตพลพรรคผู้พิการตลอดจนคนพิการประเภทอื่น ๆ ที่ได้รับผลประโยชน์เงินบำนาญเท่ากันกับบุคลากรทางทหารประเภทที่ระบุ |

|

|

ผู้พิการตั้งแต่วัยเด็กตลอดจนผู้พิการกลุ่ม I และ II มีสิทธิได้รับการหักลดหย่อนตามจำนวนที่กำหนด |

||

|

บุคคลที่มีส่วนร่วมในการสู้รบ |

ต่อไปนี้มีสิทธิได้รับการหักลดหย่อนตามจำนวนที่กำหนด: |

|

|

ผู้บริจาคไขกระดูกเพื่อช่วยชีวิต |

เอกสารยืนยันสิทธิ์ในการหักเงินอาจเป็นใบรับรองจากสถาบันการแพทย์ที่ยืนยันการบริจาคไขกระดูก (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 15 ธันวาคม 2553 เลขที่ 03-04-06/7-302) |

|

|

บิดามารดาและคู่สมรสของเจ้าหน้าที่ทหารและพนักงานราชการที่เสียชีวิต |

ต่อไปนี้มีสิทธิได้รับการหักลดหย่อนตามจำนวนที่กำหนด: ตัวอย่างเช่นผู้ปกครองของทหารที่เสียชีวิตขณะรับราชการทหารในพื้นที่สู้รบในสาธารณรัฐเชเชนมีสิทธิ์ได้รับการลดหย่อนภาษีมาตรฐานจำนวน 500 รูเบิล สำหรับแต่ละเดือนของรอบระยะเวลาภาษี (จดหมายของ Federal Tax Service สำหรับมอสโกลงวันที่ 11 กันยายน 2549 เลขที่ 28-11/80630) |

* ดูวรรค 1 ของมาตรา 218 ของรหัสภาษีของสหพันธรัฐรัสเซีย หากบุคคลมีสิทธิ์ได้รับการหักเงินหลายรายการพร้อมกันตามที่ระบุไว้ในตาราง จะมีการหักเงินอย่างใดอย่างหนึ่งเหล่านี้

ประการที่สอง พลเมืองที่มีบุตร คู่สมรสของพ่อแม่ พ่อแม่บุญธรรม ผู้ปกครอง ผู้ดูแลทรัพย์สิน และพ่อแม่บุญธรรม มีสิทธิได้รับการหักลดหย่อนตามมาตรฐาน การหักเงินจะมีให้สำหรับเด็กอายุต่ำกว่า 18 ปีแต่ละคน และสำหรับเด็กอายุต่ำกว่า 24 ปีด้วย หากเป็นนักศึกษาเต็มเวลา นักศึกษาระดับบัณฑิตศึกษา ผู้อยู่อาศัย ผู้ฝึกงาน นักศึกษา นักเรียนนายร้อย (ข้อย่อย 4 ข้อ 1 ข้อ 218 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

- 1,400 ถู ต่อเดือน - สำหรับลูกคนแรก (รหัสหัก - 114*)

- 1,400 ถู ต่อเดือน - สำหรับลูกคนที่สอง (รหัสหัก - 115)

- 3,000 ถู ต่อเดือน - สำหรับลูกคนที่สามและลูกคนต่อมา (รหัสหัก - 116)

- 3,000 ถู ต่อเดือน - สำหรับเด็กพิการแต่ละคนที่มีอายุต่ำกว่า 18 ปี (รหัสหัก - 117)

- 3,000 ถู ต่อเดือน - สำหรับบุตรพิการของกลุ่ม I หรือ II แต่ละคนที่มีอายุต่ำกว่า 24 ปี หากเด็กเป็นนักศึกษาเต็มเวลา (นักศึกษา นักศึกษาระดับบัณฑิตศึกษา ผู้มีถิ่นที่อยู่ ผู้ฝึกงาน) (รหัสหัก - 117)

บันทึก:

*ต่อไปนี้ในข้อความ รหัสการหักจากหนังสืออ้างอิง "รหัสการหัก" จะถูกระบุตามภาคผนวกหมายเลข 3 ตามคำสั่งของ Federal Tax Service ของรัสเซีย ลงวันที่ 17 พฤศจิกายน 2553 เลขที่ ММВ-7-3/611@ (ซึ่งแก้ไขเพิ่มเติมโดยคำสั่งของ Federal Tax Service of Russia ลงวันที่ 6 ธันวาคม 2011 เลขที่ ММВ- 7-3/909@)

ต้องระบุการหักภาษีเด็กมาตรฐานเป็นจำนวนสองเท่า:

- พ่อแม่บุญธรรมเพียงคนเดียว;

ในกรณีนี้จะใช้รหัสหัก 118, 119, 120, 121 (ขึ้นอยู่กับว่ามีการหักเงินสำหรับลูกคนแรก คนที่สอง คนที่สาม เด็กพิการ หรือนักเรียนที่มีอายุเกิน 18 ปี)

กฎหมายปัจจุบันของสหพันธรัฐรัสเซียยังกำหนดความเป็นไปได้ที่ผู้ปกครองคนหนึ่ง (ผู้ปกครองบุญธรรม) ปฏิเสธการหักเงินเพื่อสนับสนุนอีกฝ่ายหนึ่ง (ดูหัวข้อเพิ่มเติมของบทความ“ ได้รับใบสมัครสำหรับการปฏิเสธคู่สมรสของพนักงานที่จะหักเงิน” ). ในกรณีนี้จะใช้รหัสหัก 122, 123, 124, 125 ขึ้นอยู่กับว่ามีการหักเงินสำหรับลูกคนแรก คนที่สอง คนที่สาม เด็กพิการ หรือนักเรียนที่มีอายุเกิน 18 ปี

มีการหักภาษีสำหรับเด็กจนกว่ารายได้ของพนักงานผู้เสียภาษีซึ่งคำนวณตามเกณฑ์คงค้างตั้งแต่ต้นงวดภาษี - ปีปฏิทิน - สูงถึง 280,000 รูเบิล (มาตรา 218 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

คุณลักษณะที่โดดเด่นของการลดหย่อนภาษีแบบมาตรฐานคือความสามารถในการมอบการลดหย่อนภาษีให้กับบุคคลหนึ่งคนจากหลายสาเหตุพร้อมกัน

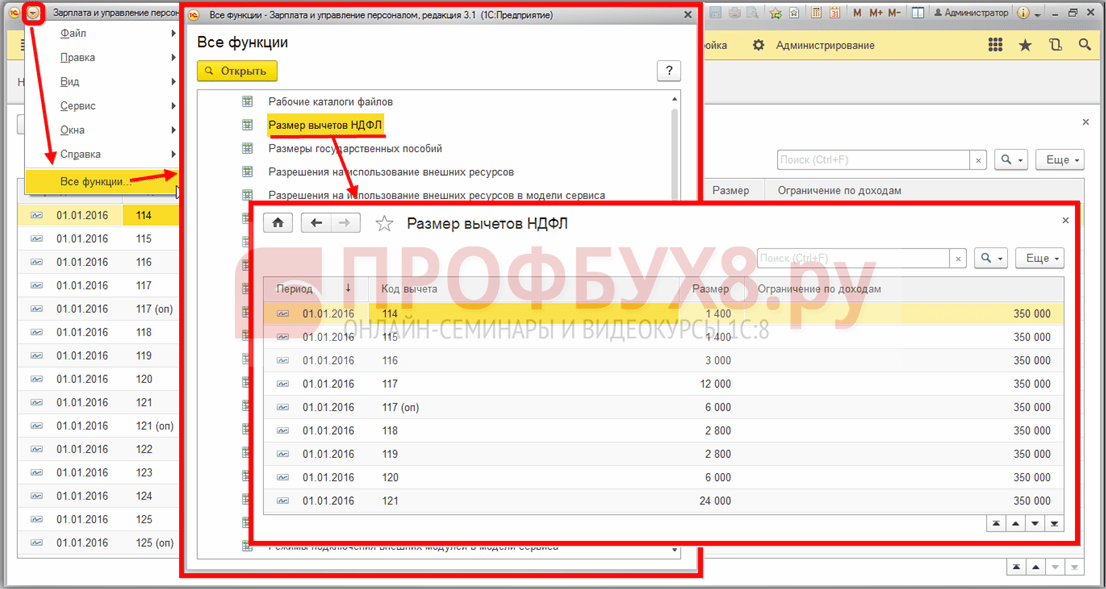

ในโปรแกรม 1C: เงินเดือนและการจัดการบุคลากร 8 การหักภาษีมาตรฐานจะถูกเก็บไว้ในไดเร็กทอรี การคำนวณเงินเดือน -> ไดเรกทอรี -> การหักภาษีเงินได้บุคคลธรรมดา(รูปที่ 1) ลองพิจารณาสถานการณ์ต่างๆ ที่เกี่ยวข้องกับการให้การหักภาษีตามมาตรฐานแก่พลเมืองสำหรับภาษีเงินได้บุคคลธรรมดา ซึ่งมักทำให้เกิดคำถามในหมู่ผู้ประกอบวิชาชีพ

ข้าว. 1

การหักเงินจะไม่ถูกนำมาใช้ตั้งแต่ต้นปี

การใช้การลดหย่อนภาษีมาตรฐานสำหรับภาษีเงินได้บุคคลธรรมดาอย่างถูกต้องนั้นเป็นไปไม่ได้หากไม่มีการตอบคำถามตั้งแต่เมื่อใดจึงจะใช้การหักเงิน:

- ปีถึงวัน;

- นับแต่วันเช่า

- นับแต่เดือนที่ได้รับคำขอหักลดหย่อน

ในจดหมายลงวันที่ 08.08.2011 ฉบับที่ 03-04-05/1-551 กระทรวงการคลังของรัสเซียอธิบายว่าการหักภาษีมาตรฐานสำหรับภาษีเงินได้บุคคลธรรมดานั้นมอบให้กับผู้เสียภาษีโดยหนึ่งในตัวแทนภาษีซึ่งเป็นแหล่งที่มาของการชำระเงิน ของรายได้ตามทางเลือกของผู้เสียภาษีตามใบสมัครเป็นลายลักษณ์อักษรและเอกสารยืนยันสิทธิ์ในการหักภาษีดังกล่าว (ข้อ 3 ของมาตรา 218 ของรหัสภาษีของสหพันธรัฐรัสเซีย) หากคุณสมบัติของผู้เสียภาษีในการลดหย่อนภาษีมาตรฐานไม่มีการเปลี่ยนแปลง ไม่จำเป็นต้องสมัครใหม่

ดังนั้นหากเรากำลังพูดถึงการให้หักเงินส่วนบุคคลต่อไปหรือหักเงินสำหรับเด็กอายุต่ำกว่า 18 ปี การหักภาษีจะเริ่มใช้ตั้งแต่เดือนมกราคมของปีปัจจุบันโดยไม่มีเอกสารเพิ่มเติม กฎนี้ใช้หากตรงตามเงื่อนไขการหักเงินอื่นๆ โดยเฉพาะอย่างยิ่งเกี่ยวกับการหักเงินเด็กเรากำลังพูดถึงเงื่อนไขต่อไปนี้: อายุของเด็กน้อยกว่า 18 ปีและรายได้ของผู้เสียภาษีตั้งแต่ต้นปีไม่เกิน 280,000 รูเบิล

หากเรากำลังพูดถึงการหักลดหย่อนสำหรับเด็กอายุต่ำกว่า 24 ปีที่กำลังเรียนเต็มเวลาขอแนะนำว่าในการที่จะหักเงินตั้งแต่เดือนมกราคมให้ขอใบรับรองเพิ่มเติมเมื่อต้นปีจากสถาบันการศึกษาเพื่อยืนยัน ว่าเด็กยังคงลงทะเบียนเรียนในสถาบันการศึกษาแห่งนี้ (ดูรายละเอียดเพิ่มเติมในส่วนของบทความนี้ " บุตรของพนักงานไม่ผ่านการทดสอบ")

หากจ้างพนักงานในช่วงกลางปีควรหักจากเดือนที่จ้าง ในเวลาเดียวกันเพื่อให้การหักเงินสำหรับเด็กอย่างถูกต้องจะต้องต้องมีใบรับรองจากตัวแทนภาษีก่อนหน้า: มีการหักเงินสำหรับเด็กจนถึงรายได้ที่คำนวณสะสมตั้งแต่ต้นปีไม่เกิน 280,000 รูเบิล (วรรค 17 วรรคย่อย 4 วรรค 1 บทความ 218 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

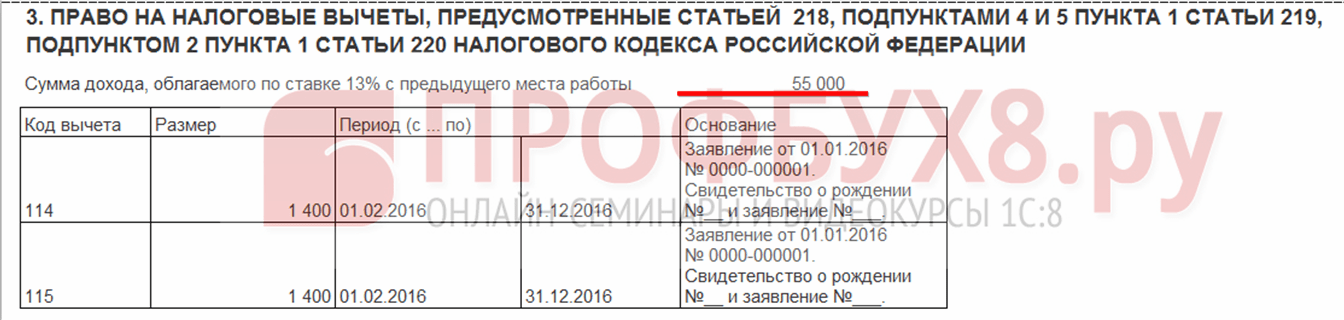

ต้องแสดงใบรับรอง 2-NDFL จากสถานที่ทำงานก่อนหน้าทั้งหมดตั้งแต่เริ่มต้นรอบระยะเวลาภาษี (ปีปฏิทิน)

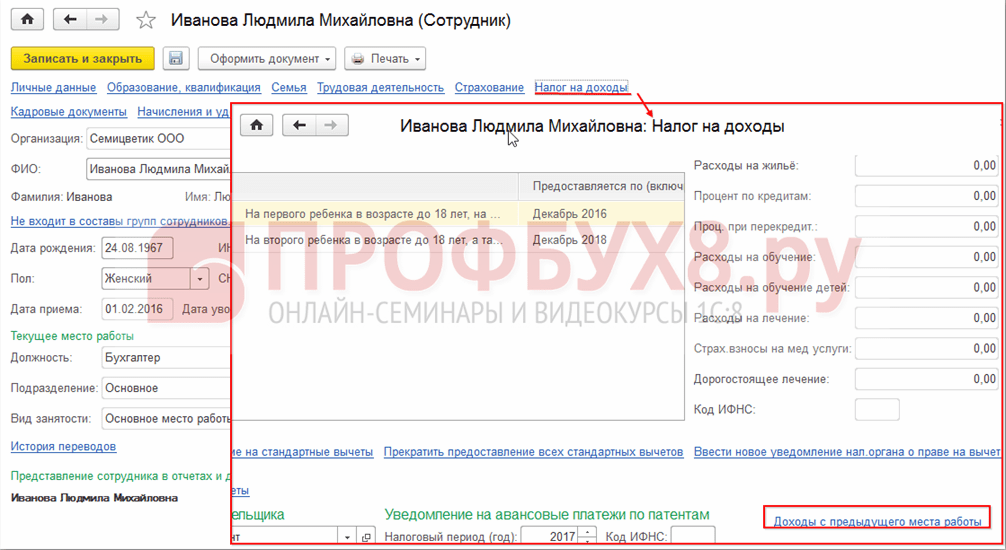

ในโปรแกรม 1C: เงินเดือนและการจัดการบุคลากร 8 จะต้องป้อนใบรับรองจากสถานที่ทำงานก่อนหน้าลงในแบบฟอร์มไดเร็กทอรี บุคคลโดยคลิกที่ปุ่ม ภาษีรายได้ส่วนบุคคลถึง การป้อนข้อมูลภาษีเงินได้บุคคลธรรมดาบนบุ๊กมาร์ก รายได้จากงานเดิม(รูปที่ 2)

ข้าว. 2

ที่นี่ในสนาม ข้อมูลองค์กรองค์กรที่จะคำนึงถึงใบรับรองนี้จะถูกระบุหากพนักงานทำงานในหลายองค์กร หากเขาได้รับการยอมรับให้เป็นบริษัทเดียว ชื่อของบริษัทก็จะถูกแทนที่ด้วยค่าเริ่มต้น

บ่อยครั้งที่ผู้เชี่ยวชาญฝึกหัดมีคำถาม: เป็นไปได้ไหมที่จะหักเงินมาตรฐานหากพนักงานไม่มีใบรับรองในแบบฟอร์ม 2-NDFL จากนายจ้างคนก่อน ในสถานการณ์เช่นนี้ การหักเงินจะทำได้ก็ต่อเมื่อบุคคลนั้นไม่ได้ทำงานตั้งแต่ต้นปีเท่านั้น ข้อเท็จจริงนี้สามารถยืนยันได้ เช่น โดยสำเนาสมุดบันทึกการทำงาน

มิฉะนั้นคุณต้องพิจารณาสิ่งต่อไปนี้ เอกสารฉบับหนึ่งที่ยืนยันสิทธิของพนักงานในการหักลดหย่อนภาษีสำหรับเด็ก (หากเขาไม่ได้เริ่มทำงานในองค์กรตั้งแต่ต้นปี) คือใบรับรองในรูปแบบ 2-NDFL จากนายจ้างคนก่อน

หากไม่มีใบรับรองนายจ้างก็ไม่มีสิทธิ์ที่จะหักเงินดังกล่าวแก่ลูกจ้าง (ดูตัวอย่างมติของ Federal Antimonopoly Service ของภูมิภาคโวลก้าลงวันที่ 09.10.2008 เลขที่ A12-55/08, เขตไซบีเรียตะวันตก ลงวันที่ 05.12.2006 เลขที่ F04-7924/2006(28822- A46-27) ลงวันที่ 27 กรกฎาคม 2549 เลขที่ F04-4697/2006(24695-A46-27) และลงวันที่ 20 เมษายน 2549 เลขที่ F04 -1436/2006(21704-A46-7))

เพื่อความเป็นธรรมเป็นที่น่าสังเกตว่ามีวิธีอนุญาโตตุลาการที่ยืนยันความถูกต้องตามกฎหมายของการหักเงินโดยไม่มีใบรับรอง 2-NDFL จากนายจ้างคนก่อน (ดูตัวอย่างมติของ Federal Antimonopoly Service ของเขตมอสโกลงวันที่ 17 มีนาคม 2552 เลขที่ KA-A40/1343-09 ลงวันที่ 24 ตุลาคม 2549 เลขที่ KA-A40/10310-06 เขตตะวันตกเฉียงเหนือ ลงวันที่ 30 ตุลาคม 2551 เลขที่ A56-2606/2551 ลงวันที่ 14 สิงหาคม 2549 เลขที่ A05-3035 /2549-31 เขตอูราล ลงวันที่ 7 พฤศจิกายน 2549 เลขที่ Ф09-9786/06-С2 และลงวันที่ 14/04/2548 เลขที่ F09-1344/05-AK เขตกลาง ลงวันที่ 10/18/2548 เลขที่ A14- 2305-2005/70/53 และลงวันที่ 06/01/2548 เลขที่ A54-5096/04 C8) อย่างไรก็ตามการติดตามตำแหน่งนี้มีความเสี่ยงโอกาสที่จะเกิดข้อพิพาทกับผู้ตรวจสอบมีสูงมาก

หากในระหว่างปีสถานะของพนักงานเปลี่ยนไป (เขามีบุตรหรือพลเมืองพิการ) ควรหักเงินจากเดือนที่ยื่นคำขอหักเงิน ในเวลาเดียวกันหากด้วยเหตุผลบางประการใบสมัครไปไม่ถึงนักบัญชีในเวลาที่เหมาะสมดังนั้นในช่วงระยะเวลาภาษีมีความจำเป็นต้องคำนึงถึงใบสมัครนี้ด้วย การคำนวณการหักลดหย่อนและภาษีเงินได้บุคคลธรรมดาในโปรแกรมจะเกิดขึ้นโดยอัตโนมัติในรอบบิลของเดือนก่อนหน้า เริ่มตั้งแต่เดือนที่ผู้ใช้ตั้งค่าการสมัครการหักเงินในโปรแกรม

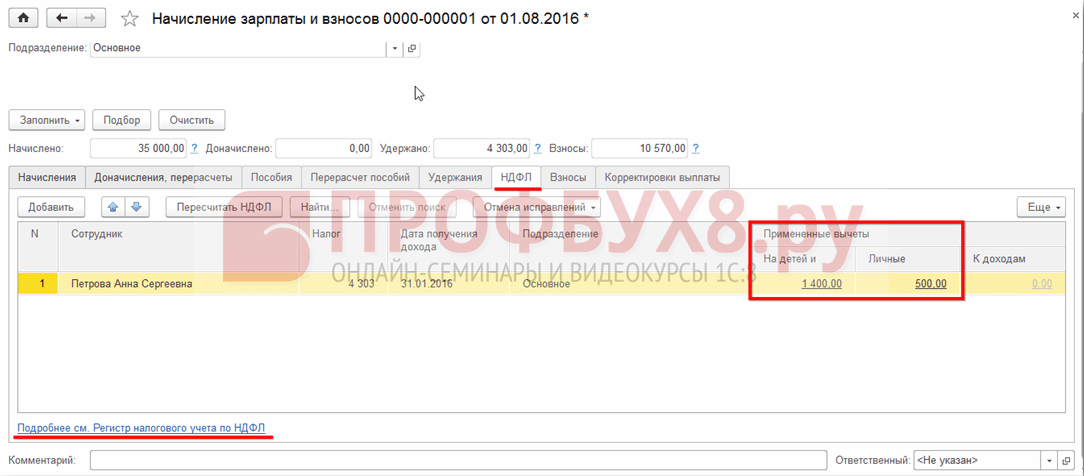

คุณควรระบุการใช้การหักเงินในโปรแกรมในรูปแบบของไดเร็กทอรีบุคคลโดยคลิกที่ปุ่มภาษีเงินได้บุคคลธรรมดาเพื่อป้อนข้อมูลภาษีเงินได้บุคคลธรรมดาในแท็บการหักเงิน (รูปที่ 3)

ข้าว. 3

การหักเงินจะใช้ตั้งแต่วันที่และในองค์กรที่ระบุในฟิลด์การประยุกต์ใช้การหักลด หากไม่ได้กรอกข้อมูลในช่องนี้ข้อมูลเกี่ยวกับสิทธิในการหักเงินจะไม่สะท้อนให้เห็นเมื่อคำนวณภาษีเงินได้บุคคลธรรมดา

ในฟิลด์การให้สิทธิ์ในการหักลดมาตรฐานสำหรับรายการลูก คุณสามารถระบุวันหมดอายุของการให้สิทธิ์ได้ แนะนำให้กำหนดวันที่จะครบ 18 ปีบริบูรณ์ หรือวันที่ขอใบรับรองจากมหาวิทยาลัยครั้งต่อไป

พลเมืองสามารถกรอกใบสมัครในรูปแบบใดก็ได้ (ดูตัวอย่างแบบฟอร์มใบสมัครหมายเลข 1)

แบบฟอร์มใบสมัครหมายเลข 1

|

ถึงหัวหน้าองค์กร คำแถลง เมื่อกำหนดฐานภาษีสำหรับภาษีเงินได้บุคคลธรรมดา ฉันขอให้คุณจัดเตรียมการหักภาษีมาตรฐานรายเดือนต่อไปนี้จาก “____”______201___: 1. ตามอนุ. 2 น. 1 ศิลปะ 218 แห่งรหัสภาษีของสหพันธรัฐรัสเซียจำนวน 500 รูเบิล ฉันกำลังแนบเอกสารยืนยันสิทธิ์ในการหักเงิน: สำเนาใบรับรองการบริจาคไขกระดูก 2. ตามอนุ. 4 ย่อหน้า 1 ศิลปะ 218 แห่งรหัสภาษีของสหพันธรัฐรัสเซียจำนวน 3,000 รูเบิล (สำหรับลูกคนที่สี่ - Anna Andreevna Alekseeva เกิดเมื่อวันที่ 12 สิงหาคม 2542) ฉันกำลังแนบเอกสารยืนยันสิทธิ์ในการหักเงิน: สำเนาสูติบัตรของเด็ก: ที่สอง - Alekseev Ilya Andreevich; ที่สาม - Evseev Ivan Antonovich; ที่สี่ - Alekseeva Anna Andreevna ฉันกำลังแนบใบรับรองในรูปแบบ 2-NDFL จากสถานที่ทำงานก่อนหน้าในปีนี้ |

อายุของเด็กเป็นสิ่งสำคัญในการยืนยันสิทธิ์ของผู้ปกครองในการได้รับการหักเงินสำหรับเด็กคนนี้โดยเฉพาะ ลำดับการเกิดของเด็ก (ที่หนึ่ง สอง สาม) จะไม่เปลี่ยนแปลงเนื่องจากการที่เด็กคนโตเสียชีวิตหรือถึงวัยที่พ่อแม่ไม่ได้หักค่ามาตรฐานสำหรับเขา เขายังคงเป็นคนโต (คนแรก) และลูกที่เหลือยังคงอยู่ตามลำดับคือลูกคนที่สองและสาม

มีการสรุปสัญญาเช่ากับบุคคล

รายได้ที่พลเมืองได้รับภายใต้สัญญาเช่าจะต้องเสียภาษีเงินได้บุคคลธรรมดา มีสามสถานการณ์ที่แตกต่างกันที่ต้องพิจารณาในส่วนนี้:

- ผู้เช่าเป็นตัวแทนภาษีเพียงรายเดียวที่จ่ายรายได้ให้กับพลเมือง (ตัวอย่างเช่นหากทำสัญญาเช่ากับผู้รับบำนาญ)

- สรุปสัญญาเช่ากับพนักงานขององค์กร

- สัญญาเช่าจะสรุปกับบุคคลที่ทำงานในที่อื่นภายใต้สัญญาจ้างงาน

หากสรุปสัญญากับบุคคลที่ไม่ได้รับรายได้อื่นนอกเหนือจากค่าเช่าจะต้องคำนึงถึงสิ่งต่อไปนี้ คุณลักษณะของการหักภาษีมาตรฐานแก่ผู้ให้เช่าได้อธิบายไว้ในจดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 12 ตุลาคม 2550 ฉบับที่ 03-04-06-01/353 หากในช่วงระยะเวลาภาษีรายได้ของแต่ละบุคคลไม่ได้รับการชำระทุกเดือน แต่เช่นเพียงสองครั้งเท่านั้น สามารถจัดให้มีการลดหย่อนภาษีมาตรฐานสำหรับทุกเดือนของรอบระยะเวลาภาษีก่อนการชำระรายได้ จนกว่าจะถึงขีดจำกัดรายได้ คำนวณตามเกณฑ์คงค้างตั้งแต่ต้นงวดภาษีซึ่งเกินกว่าที่ไม่มีการหักภาษีมาตรฐาน ดังนั้นสิทธิในการหักลดหย่อนจะยังคงอยู่ในช่วงระยะเวลาภาษี - ปีปฏิทิน การหักเงินสำหรับเดือนปัจจุบันและการหักเงินของเดือนก่อนหน้า (เมื่อบุคคลนั้นไม่ได้รับรายได้) จะถูกรวมเข้าด้วยกัน

หากสรุปสัญญากับพนักงานขององค์กร จะไม่มีการหักเงินแยกต่างหากภายใต้สัญญา

ตัวอย่างที่ 1

ให้เราพิจารณาตามลำดับขั้นตอนในการสะท้อนเหตุการณ์เหล่านี้ในการบัญชีใน "1C: การบริหารเงินเดือนและบุคลากร 8" หากต้องการจ้างพนักงานในโปรแกรม คุณสามารถใช้ Hiring Assistant หรือเอกสารการจ้างงานได้

คุณสามารถป้อนข้อมูลเกี่ยวกับการหักภาษีมาตรฐานได้จากไดเร็กทอรี บุคคล(เมนู องค์กร -> บุคคล) หรือจากไดเร็กทอรี พนักงาน(เมนู องค์กร -> พนักงาน). ข้อมูลเกี่ยวกับการลดหย่อนภาษีมาตรฐานระบุไว้ในโปรแกรมในแบบฟอร์ม การป้อนข้อมูลภาษีเงินได้บุคคลธรรมดา(เมนู องค์กร -> พนักงาน-> ส่วน การหักภาษี, สถานะผู้เสียภาษี-> ฟิลด์ มาตรฐาน) หรือโดยการคลิกที่ปุ่มภาษีเงินได้บุคคลธรรมดาจากไดเรกทอรี บุคคล.

เอกสาร การป้อนข้อมูลภาษีเงินได้บุคคลธรรมดาประกอบด้วยหลายส่วน ส่วนหนึ่ง ในกรณีนี้ยังไม่ได้กรอก พนักงานไม่ได้จัดเตรียมเอกสารยืนยันสิทธิ์ในการหักเงินส่วนตัว 3,000 รูเบิล หรือ 500 ถู (ไม่ใช่ผู้พิการ ผู้ได้รับผลกระทบจากรังสี ฯลฯ)

คุณสามารถแสดงข้อมูลการหักเงินที่ให้ไว้กับ Ivanov ในโปรแกรมได้ดังนี้ บนบุ๊กมาร์ก การหักเงินในส่วนตาราง สิทธิในการหักลดหย่อนมาตรฐานสำหรับเด็กป้อนบรรทัดใหม่โดยใช้ปุ่ม เพิ่ม. ในอุปกรณ์ประกอบฉาก ระยะเวลานับจากวันที่ระบุ - 01/01/2556 ตั้งแต่เดือนมกราคม พนักงานมีสิทธิได้รับการหักลดหย่อน

มาดูขั้นตอนการระบุวันสิ้นสุดการหักเงินกันดีกว่า ขีด จำกัด ที่กำหนดอายุของเด็กเมื่อถึงจุดที่ผู้ปกครองสูญเสียสิทธิ์ในการหักเงินนั้นถูกกำหนดโดยวรรค 12 ของวรรค 4 ของมาตรา 218 ของรหัสภาษีของสหพันธรัฐรัสเซีย - 18 ปีหรือ 24 ปี - หากเด็ก นักศึกษาเต็มเวลา นักศึกษาระดับบัณฑิตศึกษา ผู้อยู่อาศัย นักศึกษาฝึกงาน นักศึกษา หรือนักเรียนนายร้อย ในกรณีนี้ลูกของพนักงานมีอายุ 10 ปี และไม่รู้ว่าหลังเลิกเรียนจะเรียนที่ไหน ดังนั้นเราจึงใช้เกณฑ์อายุแรกที่ระบุ - 18 ปี ตามกฎทั่วไป การหักเงินจะมีให้จนถึงสิ้นปีปฏิทินที่เด็กอายุครบ 18 ปี ขั้นตอนนี้มีอยู่ในวรรค 11 และ 12 ของย่อหน้าย่อย 4 ของวรรค 1 ของข้อ 218 ของรหัสภาษีของสหพันธรัฐรัสเซีย ดังนั้นวันสิ้นสุดข้อกำหนดการหักเงินคือวันที่ 31 ธันวาคม 2564

ในอุปกรณ์ประกอบฉาก รหัสและจำนวนบุตรความจริงที่ว่าบุคคลมีสิทธิในการหักเงินประเภทที่เกี่ยวข้องถูกบันทึกไว้ ( นำมาใช้หรือ ไม่ได้ใช้) ในอีกสองคอลัมน์ - รหัสการหักที่ใช้และมอบให้กับพนักงานรายนี้ขึ้นอยู่กับลำดับความสำคัญของเด็กและจำนวนเด็กขึ้นอยู่กับพนักงานซึ่งควรจัดให้มีการหักเงินตามรหัสที่ระบุ ในตัวอย่างของเรา รหัส 114/108 มีไว้สำหรับลูกคนแรกและจำนวนลูกคือ 1

ในอุปกรณ์ประกอบฉาก ฐานมีการระบุเอกสารตามเกณฑ์การหักมาตรฐาน ในตัวอย่างของเรา สูติบัตร

เพื่อให้การหักภาษีมาตรฐานซึ่งแสดงสิทธิในส่วนบนของแบบฟอร์มเมื่อคำนวณภาษีเงินได้บุคคลธรรมดาคุณต้องป้อนข้อมูลในส่วนตาราง การประยุกต์ใช้การหักเงิน. โดยปุ่ม เพิ่มข้อมูลการใช้การหักเงินจะถูกกรอกโดยอัตโนมัติ หลังจากยื่นการหักเงินมาตรฐานสำหรับเด็กในลักษณะที่อธิบายไว้ข้างต้นเมื่อ Ivanov ได้รับค่าจ้างรายเดือน (รายได้ที่ต้องเสียภาษีอื่น ๆ ) ภาษีเงินได้บุคคลธรรมดาจะคำนวณโดยใช้การหัก 1,400 รูเบิล ต่อเดือน (จนถึงรายได้ของพนักงานซึ่งคำนวณสะสมตั้งแต่ต้นปีถึง 280,000 รูเบิล)

ในเดือนเมษายน 2556 การหักเงินสำหรับ Ivanov จะมีการจัดเตรียมดังต่อไปนี้ ขั้นแรก รายได้รวมของเขาสำหรับเดือนนั้นจะถูกคำนวณ โดยมีเงื่อนไขว่าเดือนจะครบกำหนด รายได้ที่ต้องเสียภาษีเงินได้บุคคลธรรมดาจะเท่ากับ: 30,000 รูเบิล + 10,000 ถู = 40,000 ถู จำนวนภาษีเงินได้บุคคลธรรมดาจะเป็น:

(40,000 รูเบิล - 1,400 รูเบิล) x 13% = 5,018 รูเบิล

การหักเงินนี้ไม่ได้ใช้แยกต่างหากกับรายได้ในรูปของค่าเช่า

ลองพิจารณาสถานการณ์อื่น:

ตัวอย่างที่ 2

เพื่อกำหนดเหตุผลเฉพาะสำหรับการจัดเตรียมการหักภาษีมาตรฐานแก่บุคคลโดยตัวแทนภาษีสองคนขึ้นไปในช่วงระยะเวลาภาษีเดียวและเพื่อระบุผลที่ตามมาที่เป็นไปได้ว่าบุคคลนั้นกระทำความผิดทางภาษีซึ่งส่งผลให้การชำระเงินไม่สมบูรณ์ ของภาษีเงินได้บุคคลธรรมดาโดยบุคคลนี้หรือความจริงที่ว่าตัวแทนภาษีล้มเหลวในการปฏิบัติตามภาระผูกพันของเขาต่อหน่วยงานภาษีมีสิทธิ์หัก ณ ที่จ่ายและโอนภาษีไปยังงบประมาณระหว่างการควบคุมภาษีผ่านการตรวจสอบภาษีและรับคำอธิบายจากผู้เสียภาษีและตัวแทนภาษี ตามที่ผู้เชี่ยวชาญจาก Federal Tax Service ระดับภูมิภาคเน้นย้ำว่าทั้งพลเมืองและตัวแทนภาษีอาจถูกตัดสินว่ามีความผิดในความผิดดังกล่าว (ดูตัวอย่าง http://www.r59.nalog.ru/fl/fl_ndfl/fl_nal_v/standvich59 /3712169/).

พนักงานได้รับมอบหมายให้มีความพิการ

คนพิการถือเป็นบุคคลที่มีความบกพร่องทางสุขภาพโดยมีความผิดปกติของการทำงานของร่างกายอย่างต่อเนื่อง เกิดจากโรคภัย ผลของการบาดเจ็บหรือความบกพร่อง นำไปสู่การจำกัดกิจกรรมในชีวิต และทำให้เกิดความจำเป็นในการคุ้มครองทางสังคม (ส่วนที่ 1 ของ มาตรา 1 ของกฎหมายของรัฐบาลกลางวันที่ 24 พฤศจิกายน 2538 ฉบับที่ 181-FZ) การรับรู้ของพลเมืองในฐานะคนพิการนั้นดำเนินการในระหว่างการตรวจสุขภาพและสังคมในลักษณะที่กำหนดโดยพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 20 กุมภาพันธ์ 2549 ฉบับที่ 95 “ ในขั้นตอนและเงื่อนไขในการรับรู้บุคคลว่าพิการ ” พลเมืองที่ได้รับการยอมรับว่าเป็นคนพิการจะได้รับใบรับรองเพื่อยืนยันข้อเท็จจริงของความพิการซึ่งระบุถึงกลุ่มตลอดจนโปรแกรมการฟื้นฟูสมรรถภาพส่วนบุคคล

ตั้งแต่เดือนที่บุคคลได้รับความพิการกลุ่ม I หรือ II เขาสามารถใช้ประโยชน์จากสิทธิ์ในการหักภาษีมาตรฐานสำหรับภาษีเงินได้บุคคลธรรมดาจำนวน 500 รูเบิล (ทั้งนี้ขึ้นอยู่กับการจัดเตรียมใบรับรองและคำขอหักลดหย่อนให้นายจ้าง) กฎหมายปัจจุบันของสหพันธรัฐรัสเซียไม่ได้กำหนดบรรทัดฐานเกี่ยวกับจำนวนรายได้สูงสุดที่จำกัดสิทธิ์ในการหักเงินนี้ ควรมีการหักเงินโดยไม่คำนึงถึงจำนวนรายได้

ตัวอย่างที่ 3

ในโปรแกรม 1C: การบริหารเงินเดือนและบุคลากร 8 ข้อมูลเกี่ยวกับการหักเงินส่วนบุคคลมาตรฐานควรสะท้อนให้เห็นในแบบฟอร์ม การป้อนข้อมูลภาษีเงินได้บุคคลธรรมดา(เมนู องค์กร -> พนักงาน -> ส่วน การหักภาษีสถานะผู้เสียภาษี-> ฟิลด์ มาตรฐาน) ดังต่อไปนี้ บนบุ๊กมาร์ก การหักเงินในส่วนตาราง สิทธิ์ในการหักลดหย่อนมาตรฐานส่วนบุคคลป้อนบรรทัดใหม่โดยใช้ปุ่ม เพิ่ม. ในอุปกรณ์ประกอบฉาก วันที่วันที่ระบุคือ 02/01/2013

ในอุปกรณ์ประกอบฉาก รหัสระบุรหัส 104 (คนพิการของกลุ่ม II) ในอุปกรณ์ประกอบฉาก ฐาน- เอกสารตามที่มีการหักมาตรฐาน - ใบรับรองความพิการ

ควรสังเกตว่าการกรอกรายละเอียด ฐานไม่ได้บังคับ ข้อมูลที่เกี่ยวข้องจะถูกระบุหากจำเป็นเพื่อเพิ่มประสิทธิภาพการค้นหาเอกสาร (เช่น ในกรณีของการตรวจสอบโดยผู้ตรวจสอบภาษี)

กลุ่มผู้พิการอาจมีการแก้ไข ตัวอย่างเช่น พนักงานที่มีความพิการกลุ่ม II ซึ่งได้รับการหักเงิน 500 รูเบิลในระหว่างปี จะหยุดรับการหักเงินหลังจากแก้ไขกลุ่มความพิการ (กำหนดความพิการของกลุ่ม III)

การกรอกรายละเอียด ฐานจะช่วยให้นักบัญชีติดตามปัญหานี้ได้ในอนาคตและขอเอกสารยืนยันสิทธิ์ในการหักเงินจากพนักงานทันที

ต่อไปด้วยปุ่ม เพิ่มส่วนล่างของเอกสารเต็มไปด้วยข้อมูล การประยุกต์ใช้การหักเงิน. หากไม่ได้กรอกข้อมูลเกี่ยวกับการใช้การหักเงินแม้ว่าจะมีการป้อนข้อมูลเกี่ยวกับสิทธิในการหักเงินแล้ว แต่จะไม่มีการหักเงินก็ตาม

พนักงานที่ได้รับการว่าจ้างใหม่เป็นผู้ปกครองเพียงคนเดียว

ดังที่เราได้ระบุไว้ข้างต้น ควรจัดให้มีการหักเงินสำหรับเด็กเป็นสองเท่า:

- บิดามารดาเลี้ยงเดี่ยวที่ยังไม่ได้แต่งงาน (บิดามารดาบุญธรรม);

- พ่อแม่บุญธรรมเพียงคนเดียว;

- ผู้ปกครองแต่เพียงผู้เดียว (ผู้ดูแล)

สถานะของ “แม่เลี้ยงเดี่ยว” ก็ไม่เหมือนกับสถานะของ “แม่เลี้ยงเดี่ยว” เสมอไป

หากพนักงานใหม่ขอเงินลดหย่อนบุตรเป็นสองเท่าของมาตรฐาน ต่อไปนี้คือสิ่งที่ควรคำนึงถึง

ผู้ปกครอง (ผู้ปกครอง ผู้ดูแลทรัพย์สิน) จะได้รับการยอมรับเพียงคนเดียวหาก:

- ผู้ปกครองคนที่สอง (ผู้ปกครอง ผู้ดูแลทรัพย์สิน) เสียชีวิต

- ผู้ปกครองคนที่สอง (ผู้ปกครอง ผู้ดูแลทรัพย์สิน) ได้รับการยอมรับจากศาลว่าสูญหายหรือเสียชีวิต

- ไม่ได้ระบุบิดาไว้ในสูติบัตรของเด็ก

- ความเป็นพ่อของเด็กยังไม่ได้รับการรับรองตามกฎหมาย

- หน่วยงานปกครองและผู้ดูแลผลประโยชน์ได้แต่งตั้งผู้ปกครอง (ผู้ดูแล) สำหรับเด็กเพียงคนเดียวเท่านั้น

ไม่ใช่ผู้ปกครองเพียงคนเดียวโดยเฉพาะ:

- แม่หรือพ่อที่มีลูกนอกการสมรสที่จดทะเบียนแล้ว หากมีการกำหนดความเป็นพ่อแล้ว

- มารดาหรือบิดาของเด็ก หากบิดามารดาคนใดคนหนึ่งถูกลิดรอนสิทธิของผู้ปกครอง

- ผู้ปกครองเลี้ยงเดี่ยว (หากไม่ใช่คนเดียว) ไม่ว่าเขาจะแต่งงานแล้วหรือไม่ ไม่ว่าคู่สมรสจะรับเลี้ยงบุตรบุญธรรมหรือไม่ก็ตามในการแต่งงานใหม่

ดังนั้นการที่ผู้หญิงให้กำเนิดบุตรโดยไม่ได้จดทะเบียนสมรสจึงไม่ส่งผลกระทบต่อขั้นตอนการหักเงิน

เพื่อยืนยันสิทธิ์ในการหักภาษีสองเท่าแบบมาตรฐาน ผู้ปกครองเพียงคนเดียวจะต้องจัดเตรียมสำเนาสูติบัตรของเด็ก สำเนาหนังสือเดินทาง และเอกสารประกอบอื่น ๆ (ดูตารางที่ 2)

ตารางที่ 2

เอกสารยืนยันสิทธิลดหย่อนภาษีเงินได้บุคคลธรรมดามาตรฐานสำหรับเด็กจำนวนสองเท่า*

|

เลขที่ |

สถานการณ์ |

เอกสารยืนยันสิทธิ์ในการหักเงินสองครั้ง |

ความคิดเห็น |

|

พ่อแม่คนที่สองเสียชีวิต |

สำเนามรณะบัตรของผู้ปกครองคนที่สอง |

ไม่จำเป็นต้องรับรองสำเนา |

|

|

ผู้ปกครองคนที่สองถูกประกาศว่าสูญหายหรือเสียชีวิต |

สารสกัดจากคำตัดสินของศาลที่รับรองผู้ปกครองคนที่สองว่าสูญหายหรือเสียชีวิต |

พลเมืองได้รับการยอมรับว่าสูญหายตามคำขอของผู้มีส่วนได้เสียโดยศาลในลักษณะที่กำหนดในบทที่ 30 ของประมวลกฎหมายวิธีพิจารณาความแพ่งของสหพันธรัฐรัสเซีย (มาตรา 276-280) เงื่อนไขคือการไม่มีข้อมูลเกี่ยวกับสถานที่พำนักของพลเมืองในระหว่างปี เงื่อนไขในการรับรู้พลเมืองว่าเสียชีวิต (ข้อ 1 และ 2 ของข้อ 45 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย) คือการไม่มีข้อมูลเกี่ยวกับสถานที่พำนักของเขาเป็นเวลา 5 ปี กฎหมายยังกำหนดกำหนดเวลาพิเศษ: |

|

|

ความเป็นพ่อยังไม่ได้รับการจัดตั้งขึ้น |

สำเนาสูติบัตรของเด็กซึ่งไม่มีข้อมูลเกี่ยวกับพ่อของเด็ก (มีเส้นประอยู่ในคอลัมน์ที่เกี่ยวข้อง) สูติบัตรของเด็กที่จัดทำขึ้นจากคำพูดของแม่ตามคำขอของเธอ (เป็นพื้นฐานในการป้อนข้อมูลเกี่ยวกับพ่อในสูติบัตร) |

สำหรับเด็กที่เกิดก่อนปี 1999 จะต้องส่งเอกสารอื่นที่คล้ายกันที่ออกโดยสำนักงานทะเบียนราษฎร์แทนใบรับรอง |

|

|

เด็กจะได้รับมอบหมายให้เป็นผู้ปกครองหรือผู้ดูแลแต่เพียงผู้เดียว |

พระราชบัญญัติการเป็นผู้ปกครองและอำนาจหน้าที่ในการแต่งตั้งผู้ปกครองหรือผู้ดูแลผลประโยชน์ |

หากผู้ปกครองหรือผู้ดูแลผลประโยชน์แต่งงาน การหักเงินมาตรฐานจะไม่เปลี่ยนแปลงและยังคงเป็นสองเท่า นี่คือคำอธิบายโดยข้อเท็จจริงที่ว่าคู่สมรสของผู้ปกครองหรือผู้ดูแลทรัพย์สินไม่มีสิทธิ์ได้รับการหักเงินที่เกี่ยวข้องกับเด็กที่อยู่ในความดูแลของพวกเขา กล่าวอีกนัยหนึ่ง ผู้ปกครองและนักอนุรักษ์จะไม่ "ส่งต่อ" การหักเงินหนึ่งในสองครั้งให้กับคู่สมรสของตน ในเวลาเดียวกัน ที่เป็นข้อยกเว้นสำหรับบรรทัดฐานทั่วไป อำนาจการปกครองและผู้ดูแลผลประโยชน์ เมื่อวางเด็กโดยไม่ได้รับการดูแลจากผู้ปกครองในครอบครัว โดยขึ้นอยู่กับผลประโยชน์ของเด็ก อาจแต่งตั้งผู้ปกครองหรือผู้ดูแลผลประโยชน์หลายคน ในกรณีนี้ สิทธิในการหักเงินมาตรฐานเกิดขึ้นสำหรับแต่ละรายการ แต่จะเกิดขึ้นในจำนวนครั้งเดียวเท่านั้น คำอธิบายที่คล้ายกันสามารถพบได้บนเว็บไซต์ของ Federal Tax Service ระดับภูมิภาค (ดูตัวอย่าง http://www.r59.nalog.ru/fl/fl_ndfl/fl_nal_v/standvich59/3888265/) |

บันทึก:

* ดูหนังสือกระทรวงการคลังของรัสเซีย ลงวันที่ 19 กรกฎาคม 2555 ฉบับที่ 03-04-06/8-206 ลงวันที่ 23 พฤษภาคม 2555 ฉบับที่ 03-04-05/1-657 ลงวันที่ 12 สิงหาคม 2553 เลขที่ . 03-04-05/5-449 .

การที่พ่อแม่หย่าร้างหรือถูกลิดรอนสิทธิของผู้ปกครองคนหนึ่งไม่ได้หมายความว่าเด็กไม่มีผู้ปกครองคนที่สอง กล่าวคือ เด็กมีผู้ปกครองคนเดียว ดังนั้น หากผู้ปกครองคนใดคนหนึ่งถูกลิดรอนสิทธิของผู้ปกครอง ผู้ปกครองอีกรายไม่มีสิทธิ์ได้รับการลดหย่อนภาษีสองเท่าที่กำหนดโดยอนุวรรค 4 วรรค 1 ของบทความ 218 ของรหัสภาษีของสหพันธรัฐรัสเซีย ในกรณีนี้ มารดาจะไม่ได้รับการยอมรับว่าเป็นบิดามารดาเพียงคนเดียว รวมถึงหากคู่สมรสหย่าร้างและไม่ได้ระบุที่ตั้งของบิดา การที่บิดามารดาแต่งงานโดยที่ไม่มีบุตรบุญธรรม ก็ไม่ส่งผลกระทบใดๆ ต่อสถานะของบิดามารดาเพียงคนเดียว

ลูกของพนักงานสอบไม่ผ่าน

อนุวรรค 4 ของวรรค 1 ของมาตรา 218 ของรหัสภาษีของสหพันธรัฐรัสเซียระบุว่า:

- อายุไม่เกิน 18 ปี มีการหักเงินไม่ว่าเด็กจะเรียนอยู่หรือไม่ก็ตาม

- อายุไม่เกิน 24 ปี มีการหักเงินหากเด็กเป็นนักศึกษาเต็มเวลา (นักศึกษาระดับบัณฑิตศึกษา, ผู้อยู่อาศัย, นักศึกษาฝึกงาน, นักศึกษา, นักเรียนนายร้อย)

ที่จริงแล้วข้อเท็จจริงของการไม่ผ่านการทดสอบไม่ส่งผลกระทบต่อขั้นตอนการหักภาษีมาตรฐานสำหรับภาษีเงินได้บุคคลธรรมดาสำหรับเด็ก บุตรของพนักงานอาจถูกโอนไปฝึกอบรมซ้ำอีกปีหนึ่ง เขาสามารถลาพักการศึกษาได้ในระหว่างนั้นจะมีการหักเงินให้ผู้ปกครองในลักษณะทั่วไป

การที่บุตรของลูกจ้างถูกไล่ออกจากสถาบันการศึกษาจะมีผลทางกฎหมาย หากเด็กสำเร็จการศึกษาก่อนอายุ 24 ปี (สิ่งนี้ใช้กับสถานการณ์เมื่อเด็กถูกไล่ออกจากมหาวิทยาลัยด้วยเหตุผลบางประการ) จะไม่มีเหตุผลในการหักเงินอีกต่อไป (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 12 ตุลาคม 2553 ครั้งที่ 03-04 -05/7-617) และผู้ปกครองจะหมดสิทธิในการหักลดหย่อนตั้งแต่เดือนถัดจากเดือนที่การศึกษาสิ้นสุดลง ตัวอย่างเช่น: หากเด็กถูกไล่ออกตั้งแต่เดือนมิถุนายนในเดือนกรกฎาคมแล้วและไม่ใช่หลังจากสิ้นสุดวันหยุดในเดือนกันยายน นักบัญชีจะต้องสะท้อนถึงการยุติการหักเงินในโปรแกรม

ในทางปฏิบัติ สถานการณ์ต่อไปนี้เป็นไปได้: ในเดือนมกราคม พนักงานแสดงใบรับรองจากสถาบันการศึกษาเพื่อยืนยันว่าเด็กเป็นนักเรียนเต็มเวลา นักบัญชีให้หักเงินจนถึงสิ้นปีพบว่าเด็กถูกไล่ออกจากสถานศึกษาเมื่อเดือนมิถุนายน ภาษีเงินได้บุคคลธรรมดาจะต้องถูกหักออกจากรายได้ที่ตามมา การหักเงินเป็นสิ่งผิดกฎหมาย

เพื่อหลีกเลี่ยงปัญหานี้ นายจ้างสามารถกำหนดให้ลูกจ้างต้องจัดเตรียมใบรับรองการศึกษาให้กับบุตรหลานปีละสองครั้ง ในเดือนมกราคมและกันยายน

หากเด็กที่เรียนเต็มเวลาตั้งแต่ต้นปีย้ายไปเรียนภาคค่ำ (นอกเวลา) หลังจากสอบไม่ผ่านผู้ปกครองจะเสียสิทธิ์ในการหักเงินตั้งแต่เริ่มเรียนทางไกล อย่างไรก็ตาม ไม่จำเป็นต้องคำนวณภาษีใหม่สำหรับช่วงการศึกษาเต็มเวลา การใช้การหักเงินมาตรฐานสำหรับเด็กในช่วงเวลานี้เป็นไปตามกฎหมาย คำอธิบายที่คล้ายกันสามารถพบได้บนเว็บไซต์ของแผนกบริการภาษีในภูมิภาค

ตัวอย่างเช่นผู้เชี่ยวชาญจาก Federal Tax Service สำหรับ Perm Territory ให้ความเห็นเกี่ยวกับสถานการณ์ที่คล้ายกัน ในเดือนมกราคม - มีนาคม นักเรียนเรียนนอกเวลา (ตอนเย็น) และตั้งแต่เดือนเมษายนถึงสิ้นปี - เต็มเวลา ในกรณีนี้ผู้เชี่ยวชาญด้านภาษีระบุว่าผู้ปกครองมีสิทธิได้รับการลดหย่อนภาษีตามมาตรฐานตั้งแต่เดือนเมษายนเป็นต้นไป

ได้รับคำขอเกี่ยวกับการปฏิเสธคู่สมรสของพนักงานที่จะสละการหักเงิน

การหักเงินสองครั้งสามารถมอบให้กับผู้ปกครองคนใดคนหนึ่ง (พ่อแม่บุญธรรม) ที่พวกเขาเลือกหากผู้ปกครองคนที่สอง (พ่อแม่บุญธรรม) ปฏิเสธการหักเงินเป็นลายลักษณ์อักษร (ย่อหน้าที่ 16 อนุวรรค 4 วรรค 1 บทความ 218 ของรหัสภาษีของ สหพันธรัฐรัสเซีย). หากคู่สมรสของพนักงานไม่ใช่ผู้ปกครองของเด็ก (เช่น เรากำลังพูดถึงลูกจากการแต่งงานครั้งก่อน) ก็ไม่จำเป็นต้องรับเอกสารสำหรับการสละสิทธิ์การหักเงินและจัดให้มีการหักเงินสองเท่า ในส่วนนี้จะกล่าวถึงสถานการณ์ที่คู่สมรสของพนักงานซึ่งเป็นบิดามารดาคนที่สองของเด็กปฏิเสธการหักเงิน

สำหรับเอกสารที่ต้องใช้ในการหักลดหย่อนสองเท่า โปรดดูตารางที่ 3

ตารางที่ 3

การลงทะเบียนการสละสิทธิ์การหักเงินมาตรฐานสำหรับเด็กเพื่อประโยชน์ของผู้ปกครองคนที่สอง

|

ใครเป็นคนร่างเอกสาร. |

ชื่อเรื่องของเอกสาร |

สวัสดีผู้อ่านบล็อกที่รัก เราเริ่มการสนทนาโดยละเอียดเกี่ยวกับ การบัญชีภาษีเงินได้บุคคลธรรมดาใน 1C ZUPและดูตัวอย่างที่ง่ายที่สุดซึ่งนำเสนอครบวงจรของการบัญชีภาษีเงินได้บุคคลธรรมดา (โดยวิธีการคุณสามารถอ่านเกี่ยวกับการก่อตัวของภาษีเงินได้บุคคลธรรมดา 6 ในบทความ) ในตัวอย่างนี้ ภาษีเงินได้บุคคลธรรมดาคำนวณโดยใช้เอกสาร “บัญชีเงินเดือน” วันนี้ฉันจะบอกคุณในเอกสารอื่น ๆ ที่เป็นไปได้ในการคำนวณภาษีเงินได้บุคคลธรรมดาและเราจะพูดถึงพารามิเตอร์ใดบ้างที่มีอยู่ในโปรแกรมการจัดการเงินเดือนและบุคลากร 1C สำหรับการตั้งค่าการบัญชีภาษีเงินได้บุคคลธรรมดาเหตุใดจึงมีความจำเป็นและที่ไหน พวกเขาตั้งอยู่ โดยเฉพาะเราจะหารือกัน การตั้งค่าการลดหย่อนภาษีเงินได้บุคคลธรรมดารวมถึงตัวเลือกที่เป็นไปได้ในการเลือกสถานะของแต่ละบุคคลเพื่อวัตถุประสงค์ในการบัญชีภาษีเงินได้บุคคลธรรมดา ( ผู้เชี่ยวชาญชาวต่างชาติผู้มีถิ่นที่อยู่นอกประเทศและมีคุณวุฒิสูงและคนอื่น ๆ). ในบทความนี้เราจะดูสองตัวอย่าง:

- ในตอนแรก เราจะดำเนินการกับการตั้งค่าการหักเงิน - พนักงานมีการหักเงิน 4 ครั้ง

- ในตัวอย่างที่สอง เรามาดูกันว่าโปรแกรมนี้สะท้อนและชดเชยภาษีเงินได้บุคคลธรรมดาที่ถูกหัก ณ ที่จ่ายมากเกินไปเมื่อสถานะของผู้เสียภาษีเปลี่ยนแปลงอย่างไร

✅

✅

ดังนั้นในสิ่งพิมพ์ก่อนหน้านี้มีการนำเสนอตัวอย่างโดยที่พนักงานมีเงินคงค้างตามแผนประเภทเดียวเท่านั้นซึ่งคำนวณในเอกสาร "เงินเดือน"และภาษีเงินได้บุคคลธรรมดาจากเงินคงค้างนี้ก็คำนวณในเอกสารเดียวกันด้วย แต่ใน 1C ZUP ยังมีเอกสารคงค้างจำนวนหนึ่งที่ใช้คำนวณภาษีเงินได้บุคคลธรรมดา ให้ฉันแสดงรายการเอกสารทั้งหมดเหล่านี้ก่อน:

- – แท็บ “การชำระเงิน”;

- – แท็บ “การคำนวณวันลาป่วย” -> “ภาษีเงินได้บุคคลธรรมดา”

- – แท็บ “NDFL”

ความสามารถในการคำนวณภาษีเงินได้บุคคลธรรมดาในเอกสารเหล่านี้ปรากฏเมื่อไม่นานมานี้ ก่อนหน้านี้ภาษีเงินได้บุคคลธรรมดาคำนวณเฉพาะใน เอกสาร "เงินเดือน"และนั่นคือเหตุผลว่าทำไมมัน ควรเป็นทางเลือกสุดท้ายเพื่อนำเงินคงค้างทั้งหมดของเดือนมาพิจารณาเพื่อคำนวณภาษีเงินได้บุคคลธรรมดาได้อย่างถูกต้อง คำแนะนำนี้ควรยังคงปฏิบัติตามในขณะนี้ เนื่องจากเอกสารคงค้างส่วนใหญ่ยังไม่รองรับการคำนวณภาษีเงินได้บุคคลธรรมดาโดยอิสระ จำนวนเงินสำหรับเอกสารเหล่านี้จะถูกนำมาพิจารณาเมื่อคำนวณภาษีเงินได้บุคคลธรรมดาในเอกสารสุดท้าย "บัญชีเงินเดือน" ซึ่งรวมถึงเอกสารดังต่อไปนี้:

- โบนัสพนักงาน

- การลงทะเบียนการหยุดทำงานของพนักงานขององค์กร

- การคำนวณเงินชดเชย

การตั้งค่าการลดหย่อนภาษีเงินได้บุคคลธรรมดาใน 1C ZUP

✅

✅ รายการตรวจสอบสำหรับตรวจสอบการคำนวณเงินเดือนใน 1C ZUP 3.1

วิดีโอ - การตรวจสอบบัญชีด้วยตนเองทุกเดือน:

✅ การคำนวณเงินเดือนใน 1C ZUP 3.1

คำแนะนำทีละขั้นตอนสำหรับผู้เริ่มต้น:

ตอนนี้เรามาพูดถึงวิธีที่โปรแกรมตั้งค่าการบัญชีสำหรับการหักภาษีมาตรฐาน ก่อนอื่น ผมขอย้ำเตือนก่อนว่าการลดหย่อนภาษีคืออะไร การลดหย่อนภาษีเป็นจำนวนหนึ่งที่ช่วยลดฐานภาษี เช่น ไม่ต้องเสียภาษีเงินได้บุคคลธรรมดา โดยพื้นฐานแล้วนี่คือผลประโยชน์ที่รัฐกำหนดไว้สำหรับพลเมืองบางกลุ่ม นี่คือที่ฉันเริ่มพูดถึง การลดหย่อนภาษีมาตรฐาน. ซึ่งรวมถึง:

- 1,400 ถู – สำหรับเด็กแต่ละคน (สำหรับลูกคนแรกและคนที่สอง) – รหัส 114/108 (สำหรับเด็กคนแรก) และรหัส 115 (สำหรับลูกคนที่สอง)

- 3,000 ถู - สำหรับลูกคนที่สามและลูกคนต่อมา - รหัส 116

- 3,000 ถู - สำหรับเด็กพิการกลุ่ม I หรือ II แต่ละคน - รหัส 117/109

- 500 ถู - สำหรับผู้ที่ได้รับรางวัลระดับรัฐ: โดยเฉพาะสำหรับวีรบุรุษแห่งสหภาพโซเวียต, วีรบุรุษแห่งรัสเซีย, สำหรับผู้ที่ได้รับรางวัล Order of Glory สามองศาและอื่น ๆ อีกมากมาย - รหัส 104 (ใน ZUP การหักนี้ถือเป็นการหักมาตรฐานส่วนบุคคล) ;

สำหรับผู้ที่เพิ่งเริ่มทำความคุ้นเคยกับทฤษฎีการคำนวณเงินเดือน การบัญชีภาษีเงินได้บุคคลธรรมดาและการหักเงิน ผมจะยกตัวอย่างเล็กๆ น้อยๆ สมมติว่าพนักงาน Stepanova มีลูกสี่คน ได้แก่ เธอมีสิทธิ์หักเงิน 2 ครั้งครั้งละ 1,400 รูเบิล (รหัส 114 และ 115) และหัก 2 ครั้งครั้งละ 3,000 รูเบิล สำหรับลูกคนที่สามและสี่ (รหัส 116) เธอยังมีเงินเดือน 30,000 รูเบิล ภายใต้เงื่อนไขเหล่านี้ ภาษีเงินได้บุคคลธรรมดา (13%) จะถูกคำนวณโดยใช้สูตรต่อไปนี้: (30,000 – (1,400 + 1,400 + 3,000 + 3,000)) * 13% = 21 200 * 13% = 2,756 ถู ดังนั้นฐานภาษีจะไม่ใช่เงินเดือนทั้งหมด แต่เป็นจำนวนเงินที่ลดลงตามจำนวนเงินที่หักที่ต้องชำระ

ตอนนี้ลองใช้ตัวอย่างนี้ในโปรแกรม 1C ZUP ในการกรอกข้อมูลเกี่ยวกับสิทธิของพนักงานในการหักเงินมาตรฐาน โปรแกรมจะใช้แบบฟอร์ม "การป้อนข้อมูลสำหรับภาษีเงินได้บุคคลธรรมดา" สามารถเข้าถึงได้จากแบบฟอร์มไดเรกทอรี “พนักงานขององค์กร”

คุณยังสามารถกรอกข้อมูลลงในฟิลด์เหตุผลได้ แต่ไม่จำเป็น หากการหักเงินสิ้นสุดลง จะมีการระบุวันที่และสถานะ "อย่าสมัคร".

ในตัวอย่างของเรา พนักงานไม่มีการหักเงินส่วนบุคคล ดังนั้น เราจะปล่อยส่วนที่เป็นตารางนี้ว่างไว้

ส่วนตารางที่สองในรูปแบบนี้เรียกว่า “สิทธิในการหักลดหย่อนมาตรฐานสำหรับเด็ก”. เราจะกรอกแบบฟอร์มนี้ให้กับพนักงาน Stepanova ฉันขอเตือนคุณว่าตามเงื่อนไขของตัวอย่าง เธอมีลูกสี่คนและสามารถใช้การหักเงินต่อไปนี้ได้:

- 114/108 - สำหรับลูกคนแรก 1,400 รูเบิล;

- 115 – สำหรับลูกคนที่สอง 1,400 รูเบิล

- 116 – สำหรับลูกคนที่สามและสี่ ราคา 3,000 รูเบิลต่อคน สำหรับทุกคน;

ช่องต่างๆ ในส่วนตารางนี้เกือบจะเหมือนกัน ข้อแตกต่างเพียงอย่างเดียวคือคุณสามารถระบุจำนวนลูกได้ (เราใช้ตัวเลือกนี้สำหรับรหัสการหักเงิน 116) และระบุวันที่ที่การหักเงินจะมีผลได้ หากทราบล่วงหน้า (เราใช้ตัวเลือกนี้สำหรับการหักเงิน 114/108) คุณสามารถหยุดการหักเงินได้โดยป้อนบรรทัดแยกต่างหากโดยระบุค่า "ไม่ใช้" รหัสการหักและวันที่ ภาพหน้าจอแสดงทั้งสองตัวเลือก

อีกส่วนที่เป็นตารางในรูปแบบนี้เรียกว่า “การขอหักลดหย่อน”.

และนี่ คุณต้องทำแม้ว่าคุณจะมีองค์กรเดียวก็ตาม ในโปรแกรมมิฉะนั้นการหักเงินจะไม่นำมาพิจารณา

ฉันอยากจะดึงความสนใจของคุณไปที่ความจริงที่ว่ามีบุ๊กมาร์กอื่นในแบบฟอร์มนี้ ฉันขอเตือนคุณว่ามีการใช้การลดหย่อนภาษีมาตรฐานจนกว่ารายได้สะสมของพนักงานตั้งแต่ต้นปีจะไม่เกิน 280,000 รูเบิล ดังนั้นหากพนักงานไม่เข้าร่วมองค์กรตั้งแต่ต้นปีก็ควรระบุรายได้ที่เขามีในองค์กรก่อนหน้าหรือก่อนหน้าตั้งแต่ต้นปีสำหรับเขา ข้อมูลนี้จะถูกนำมาพิจารณาเพื่อติดตามขีดจำกัด 280,000 RUB เท่านั้น จำนวนเงินเหล่านี้จะไม่ส่งผลกระทบต่อการคำนวณรายได้เฉลี่ย แต่อย่างใด

ในกรณีของเรา พนักงานได้รับการว่าจ้างเมื่อต้นปี จึงคั่นหน้าไว้ “รายได้จากงานเดิม”ปล่อยให้มันว่างเปล่า

สถานะผู้เสียภาษีสำหรับภาษีเงินได้บุคคลธรรมดา

✅ สัมมนา “Lifehacks สำหรับ 1C ZUP 3.1”

การวิเคราะห์ 15 แฮ็กชีวิตสำหรับการบัญชีใน 1C ZUP 3.1:

✅ รายการตรวจสอบสำหรับตรวจสอบการคำนวณเงินเดือนใน 1C ZUP 3.1

วิดีโอ - การตรวจสอบบัญชีด้วยตนเองทุกเดือน:

✅ การคำนวณเงินเดือนใน 1C ZUP 3.1

คำแนะนำทีละขั้นตอนสำหรับผู้เริ่มต้น:

สถานะผู้เสียภาษีใน 1C ZUP สามารถสร้างได้โดยใช้แบบฟอร์ม “การป้อนข้อมูลภาษีเงินได้บุคคลธรรมดา”. สามารถเปิดได้จากรูปแบบขององค์ประกอบไดเรกทอรี "พนักงาน" ในช่อง "สถานะ" มี 5 ตัวเลือกในการเลือกสถานะ:

- ถิ่นที่อยู่

- ไม่ใช่ผู้มีถิ่นที่อยู่

- ผู้เชี่ยวชาญจากต่างประเทศที่มีคุณสมบัติสูง

- ผู้เข้าร่วมโครงการตั้งถิ่นฐานใหม่ของเพื่อนร่วมชาติ

- ผู้ลี้ภัยหรือผู้ได้รับการลี้ภัยชั่วคราวในอาณาเขตของสหพันธรัฐรัสเซีย - ปรากฏในการเปิดตัว ZUP 2.5.85

มีคำอธิบายในโปรแกรมสำหรับแต่ละตัวเลือก ดังนั้นผมจะเน้นเฉพาะคุณลักษณะที่สะท้อนสถานการณ์เมื่อสถานะของพนักงานเปลี่ยนแปลงในช่วงกลางปีเท่านั้น อย่างที่คุณเห็นนอกเหนือจากสวิตช์แล้ว แบบฟอร์มยังมีช่องสำหรับกำหนดช่วงเวลาอีกด้วย เหล่านั้น. ตัวบ่งชี้นี้มีเป็นระยะ ลองดูสถานการณ์ที่คล้ายกัน

พนักงานที่เป็นพลเมืองต่างประเทศและในขณะที่จ้างงาน (01/10/2557) อาศัยอยู่ในสหพันธรัฐรัสเซียได้รับการว่าจ้างจากองค์กร น้อยกว่า 183 วันตามปฏิทิน. ดังนั้นเขาจึงได้รับสถานะ "คนไม่มีถิ่นที่อยู่". เป็นผลให้ภาษีเงินได้บุคคลธรรมดาสำหรับเดือนมกราคมและกุมภาพันธ์คำนวณในอัตรา 30%

ปรากฎว่าภาษีเงินได้บุคคลธรรมดาของพนักงานในเดือนมกราคมและกุมภาพันธ์คือ 18,000 = 9,000 + 9,000 = 30,000 * 30% + 30,000 * 30%

ในเดือนมีนาคม กำหนดเวลาจะมาถึงเมื่อการพำนักของชาวต่างชาติในอาณาเขตของสหพันธรัฐรัสเซียเกิน 183 วัน ดังนั้นเขาจึงได้รับสถานะ “ผู้พักอาศัย”. ในกรณีนี้ใน 1C จำเป็นต้องเปลี่ยนสถานะของพนักงานโดยระบุเดือนที่เขาได้รับสถานะที่เกี่ยวข้องและจะถูกบันทึกไว้ในประวัติการเปลี่ยนแปลง

ส่งผลให้ภาษีเงินได้บุคคลธรรมดาของพนักงานเริ่มคำนวณในอัตรา 13% ตั้งแต่เดือนมีนาคม แต่นี่ไม่ใช่การเปลี่ยนแปลงเดียวที่จะเกิดขึ้น เมื่อคำนวณภาษีเงินได้บุคคลธรรมดาประจำเดือนมีนาคม ภาษีสำหรับเดือนมกราคมและกุมภาพันธ์จะถูกคำนวณใหม่ในอัตรา 13% จำนวนเงินติดลบจะถูกคำนวณสำหรับเดือนมกราคมและกุมภาพันธ์: 30,000 * (13%-30%) = -30,000 * 17% = - 5100; -5,100 *2 = -10,200 ถู (ส่วนเกินหักไว้ 2 เดือน)

การคืนเงินสำหรับจำนวนเงินที่ถูกหักไว้ส่วนเกินจะดำเนินการจากภาษีที่คำนวณในเดือนมีนาคม: RUB 3,900 เหล่านั้น. ในเดือนมีนาคม พนักงานจะได้รับเงินเดือนเต็มจำนวนโดยไม่ต้องหักภาษีเงินได้บุคคลธรรมดา อย่างไรก็ตาม ภาษีเงินได้บุคคลธรรมดาประจำเดือนมีนาคมไม่เพียงพอที่จะชดเชยจำนวนเงินที่ถูกหักไว้มากเกินไปจนครบถ้วน จึงอยู่ในสลิปเงินเดือนของเดือนมีนาคมในบรรทัด “รวมถึง: ภาษีเงินได้บุคคลธรรมดาที่ถูกหักไว้มากเกินไป ณ สิ้นงวด”เราจะเห็นตัวเลข 6,300 = 10,200 (จำนวนเงินส่วนเกินหัก ณ ที่จ่ายต้นเดือนมีนาคม) - 3,900 (คืนจากภาษีเงินได้บุคคลธรรมดาเดือนมีนาคม)

โปรดทราบว่าหนี้จำนวน 6,300 รูเบิล แม้ว่าจะถูกจัดว่าเป็นหนี้ขององค์กร แต่ก็จะไม่ส่งผลกระทบต่อจำนวนเงินเดือนที่ต้องชำระ ลูกจ้างจะได้รับเงิน 30,000 ไม่ใช่ 36,300

ดังนั้นการคืนภาษีเงินได้บุคคลธรรมดาที่ถูกหักไว้มากเกินไปให้กับพนักงานจะดำเนินการในอีกสองเดือนข้างหน้าโดยค่าใช้จ่ายของภาษีเงินได้บุคคลธรรมดาที่คำนวณได้ในเดือนนี้ ฉันหวังว่าฉันจะอธิบายกลไกนี้อย่างชัดเจน

ในตัวอย่างนี้ เรามีสถานการณ์ที่ค่อนข้างง่าย: สถานะของพนักงานเปลี่ยนไปเมื่อต้นปีและมีเวลาชดเชยภาษีเงินได้บุคคลธรรมดาเนื่องจากเดือนถัดไป แต่อาจกลายเป็นว่าพนักงานเปลี่ยนสถานะเช่นในเดือนพฤศจิกายนและง่ายๆ ถึงสิ้นปีจะไม่มีเวลาชดเชยเพียงพอจำนวนเงินส่วนเกินที่หักไว้ทั้งหมด ในกรณีนี้โครงการจะไม่ยกหนี้นี้ไปปีหน้า พนักงานควรติดต่อสำนักงานสรรพากรโดยอิสระและจะเป็นผู้ที่จะคืนเงินส่วนเกินที่หักไว้ให้เขา ในกรณีนี้คุณไม่ควรเข้าเอกสาร “การคืนภาษีเงินได้บุคคลธรรมดา”เนื่องจากตัวแทนภาษี (นายจ้างเป็นตัวแทนภาษีในการชำระภาษีเงินได้บุคคลธรรมดา) ไม่มีสิทธิ์คืนภาษีเงินได้บุคคลธรรมดาให้กับลูกจ้าง แต่จะหักล้างจำนวนเงินที่ชำระเกินกับเดือนถัดไปได้เท่านั้น (ผมพูดถึงเรื่องนี้แล้ว สูงขึ้นเล็กน้อยพร้อมตัวอย่าง)

นั่นคือทั้งหมดสำหรับวันนี้!

หากต้องการเป็นคนแรกที่รู้เกี่ยวกับสิ่งพิมพ์ใหม่ สมัครรับข้อมูลอัปเดตบล็อกของฉัน:

เมื่อซื้ออสังหาริมทรัพย์พนักงานมีสิทธิ์ยื่นคำขอหักลดหย่อนทรัพย์สินต่อองค์กรของตน เกี่ยวกับวิธีการประมวลผลการหักนี้ในโปรแกรม 1C Accounting 8, ed. 3.0 เราจะดูในบทความนี้

หากต้องการรับการหักเงินในองค์กร พนักงานจะต้องส่งใบสมัครพร้อมกับการแจ้งเตือนที่ออกโดย Federal Tax Service จากเอกสารที่นำเสนอ โปรแกรมจะออกการหักทรัพย์สิน

เพื่อให้งานนี้สำเร็จ เราจำเป็นต้องมีแท็บ "เงินเดือนและบุคลากร" ในส่วน "ภาษีเงินได้บุคคลธรรมดา" ค้นหารายการ "การสมัครหักเงิน" แล้วคลิกที่รายการนั้น ในบันทึกแอปพลิเคชันที่เปิดขึ้น ให้คลิกปุ่ม "สร้าง" จากนั้นเลือก "การแจ้งเตือนสิทธิ์ในการหักทรัพย์สิน"

ในการแจ้งเตือนใหม่ เราจำเป็นต้องเลือกพนักงานที่จะออกการหักเงินให้ จากนั้นเราจำเป็นต้องระบุระยะเวลาภาษีและระยะเวลาที่จะหักเงินนี้

ด้านล่างนี้คุณควรระบุจำนวนเงินที่หักและป้อนข้อมูลทางด้านขวาเพื่อหักการแจ้งเตือน: หมายเลขวันที่และบริการภาษีของรัฐบาลกลางที่พนักงานได้รับการแจ้งเตือน

หลังจากที่เราโพสต์การแจ้งเตือนจะถูกเก็บไว้ในบันทึกเอกสารสำหรับการหักเงิน

ดังนั้นเมื่อเราจ่ายค่าจ้างให้กับพนักงานที่มีสิทธิได้รับการลดหย่อนทรัพย์สินโปรแกรมจะนำมาพิจารณาโดยอัตโนมัติเมื่อคำนวณภาษีเงินได้บุคคลธรรมดา การหักเงินจะยกยอดไปยังเดือนต่อๆ ไปจนกว่าจะใช้หมด

คุณยังสามารถดูการหักเงินในโปรแกรมโดยใช้รายงานสากล ในการดำเนินการนี้ ให้ใช้แท็บ "รายงาน" จากนั้นไปที่ส่วน "รายงานมาตรฐาน" และเลือก "รายงานสากล" ที่นั่น ในนั้นเราจำเป็นต้องระบุช่วงเวลาและเลือกทะเบียนการสะสม "การหักทรัพย์สิน (NDFL)" หากจำเป็น คุณสามารถปรับแต่งรายงานได้โดยคลิกที่ปุ่ม "แสดงการตั้งค่า" จากนั้นคลิกที่ "สร้าง" เป็นผลให้มีการสร้างรายงานที่จะแสดงการเปลี่ยนแปลงการหักทรัพย์สินในแต่ละเดือน

มาตั้งค่ากัน มาเชื่อมต่อกัน เราจะแก้ไขมัน มาหาข้อผิดพลาด 1c กัน

ในนโยบายการบัญชี คุณสามารถกำหนดค่าวิธีการคำนวณการหักลดมาตรฐานได้ หากต้องการตั้งค่าการหักเงิน ในส่วนการตั้งค่า ให้เลือกรายละเอียดองค์กร ไปที่แท็บนโยบายการบัญชีและการตั้งค่าอื่นๆ แล้วคลิกลิงก์นโยบายการบัญชีที่ด้านล่างของแบบฟอร์ม

คุณสามารถตั้งค่าการใช้การลดหย่อนภาษีใน 1C ZUP 8.3:

- ยอดรวมสะสม – มีการวิเคราะห์การหักเงินและรายได้ทั้งหมดสำหรับปี หากในช่วงระยะเวลาหนึ่งพนักงานไม่มีรายได้ แต่ความสัมพันธ์ในการจ้างงานไม่ยุติลง ในขณะนี้ รายได้จะปรากฏขึ้นสำหรับงวดก่อนหน้าทั้งหมดที่รายได้เป็นศูนย์ จะมีการหักเงิน แต่ไม่เกินจำนวนรายได้ที่เกิดขึ้น

- ภายในขอบเขตของรายได้ต่อเดือน - วิเคราะห์รายได้ต่อเดือน หากไม่มีรายได้ จะไม่มีการหักเงิน:

วิธีการตั้งค่าขั้นตอนการใช้การลดหย่อนภาษีมาตรฐานใน 1C ZUP ตามกฎหมายจะกล่าวถึงในบทเรียนวิดีโอของเรา:

คุณสามารถลงทะเบียนสิทธิ์ในการหักเงินใน 1C ZUP 8.3 ในส่วนภาษีและเงินสมทบจากนั้นการสมัครสำหรับการหักเงินและเลือกการสมัครสำหรับการหักภาษีเงินได้บุคคลธรรมดา:

คุณยังสามารถไปที่ไฮเปอร์ลิงก์ภาษีเงินได้จากบัตรของพนักงาน และเลือกลิงก์ป้อนใบสมัครใหม่สำหรับการหักเงินมาตรฐาน:

- พนักงาน – กรอกโดยอัตโนมัติหากคุณป้อนเอกสารจากไดเร็กทอรี "พนักงาน"

สำคัญ! เป็นไปไม่ได้ที่จะทำการหักเงินที่เหมือนกันหลายรายการในช่วงเวลาหนึ่งสำหรับคนคนเดียว แม้ว่าเขาจะทำงานหลายตำแหน่งก็ตาม สิ่งนี้ถูกควบคุมโดยบุคคล

- เดือน – เดือนที่มีการหักเงิน

- กรอกการหักเงินที่จำเป็น ในเอกสารสามารถออกการหักเงินสำหรับเด็กได้ทันทีรวมกับการหักเงินส่วนบุคคลหรือการหักเงินประเภทใดประเภทหนึ่ง:

การหักเงินสำหรับเด็ก

เมื่อลงทะเบียนการหักเงินสำหรับเด็กใน 1C ZUP 8.3 คุณต้องทำเครื่องหมายในช่องในเอกสารในฟิลด์เปลี่ยนการหักเงินสำหรับเด็ก

ในส่วนของตาราง:

- การหักเงิน – เลือกการหักเงินที่ต้องการจากรายการที่เสนอ ตารางจะแสดงโค้ดทีละบรรทัด และคอลัมน์ที่อยู่ติดกันจะถูกกรอกโดยอัตโนมัติด้วยการถอดรหัสแบบหัก

- จัดทำโดย – เดือนสุดท้ายของปีที่หมดอายุการหักจะระบุ สมมติว่าเมื่อเด็กอายุครบ 18 ปี;

- เอกสาร – เอกสารที่เป็นพื้นฐานในการหักเงิน เช่น ใบรับรองการศึกษาหรือสูติบัตร รวมถึงใบแจ้งยอดของพนักงาน:

สำคัญ! ในปี 2559 มีการหักเงินสำหรับเด็กจนกว่ารายได้ที่ต้องเสียภาษีจะไม่เกิน 350,000 รูเบิล จนถึง 01/01/2016 ขีด จำกัด คือ 280,000 รูเบิล

สามารถดูจำนวนการหักภาษีเงินได้บุคคลธรรมดา ขีด จำกัด รายได้ รวมถึงวันที่ที่ถูกต้องสามารถดูได้ในการลงทะเบียนข้อมูล จำนวนการหักภาษีเงินได้บุคคลธรรมดา โดยใช้รายการเมนูฟังก์ชั่นทั้งหมด:

การหักเงินส่วนบุคคล

หากต้องการลงทะเบียนการหักส่วนบุคคลใน 1C ZUP 8.3 คุณต้องทำเครื่องหมายที่ช่อง เปลี่ยนการหักส่วนบุคคล และเลือกรหัสการหักที่ต้องการ

สำคัญ! การหักเงินพิเศษไม่ขึ้นอยู่กับรายได้ และมีการหักลดสูงสุดเพียงครั้งเดียวเท่านั้น

นอกจากนี้ยังจำเป็นต้องป้อนเอกสารประกอบในเอกสารยืนยันสิทธิ์ในการหักเงินส่วนบุคคล:

การหักเงินมาตรฐานสำหรับการจ้างงานที่ไม่ใช่ปีต่อปี

หากต้องการคำนวณการหักเงินใน 1C ZUP 8.3 อย่างถูกต้องเมื่อหางานในช่วงกลางหรือสิ้นปี คุณต้องป้อนรายได้จากสถานที่ทำงานก่อนหน้าของคุณ

รายได้เหล่านี้ป้อนจากบัตรพนักงาน: ส่วน บุคลากร - ไดเรกทอรี พนักงาน - คลิกที่ลิงค์ ภาษีเงินได้ - รายได้เพิ่มเติมจากสถานที่ทำงานก่อนหน้า:

ในแต่ละเดือนตั้งแต่ต้นปีจนถึงการจ้างงาน ให้ป้อนรายได้ที่ต้องเสียภาษีตามใบรับรอง 2-NDFL:

การหักเงินปัจจุบันสามารถดูได้ในบัตรของพนักงานโดยใช้ไฮเปอร์ลิงก์ภาษีเงินได้ คุณยังสามารถส่งเอกสารใหม่เพื่อเปลี่ยนแปลงหรือยกเลิกการหักเงินมาตรฐานได้ที่นี่:

หากต้องการแก้ไขแอปพลิเคชันสำหรับการหักมาตรฐานใน 1C ZUP 8.3 คุณต้องใช้ลิงก์ แก้ไขแอปพลิเคชันสำหรับการหักมาตรฐาน มีการป้อนเอกสารการเปลี่ยนแปลงใหม่โดยใช้ลิงก์ป้อนใบสมัครใหม่สำหรับการหักลดมาตรฐาน:

ในเอกสารใหม่ คุณสามารถเปลี่ยนแปลงการหักลดหรือเพิ่มการหักมาตรฐานใหม่ได้:

เมื่อคำนวณค่าจ้างใน 1C ZUP 8.3 แท็บภาษีเงินได้บุคคลธรรมดาจะแสดงการหักภาษีทั้งหมดที่ใช้ในเดือนที่คงค้างโดยอัตโนมัติ สามารถดูข้อมูลโดยละเอียดเพิ่มเติมเกี่ยวกับการคำนวณได้ผ่านลิงก์ สำหรับรายละเอียดเพิ่มเติม โปรดดูที่ทะเบียนภาษีเงินได้บุคคลธรรมดา:

ทะเบียนนี้อธิบายถึงการหักเงินมาตรฐานที่พนักงานมีสิทธิ์ได้รับ:

รวมถึงการคำนวณฐานภาษีโดยคำนึงถึงการหักบัญชี:

สำคัญ! จำนวนรายได้ที่ต้องเสียภาษีสามารถดูได้ในทะเบียนภาษีเงินได้บุคคลธรรมดา แต่ต้องคำนึงว่าการคำนวณไม่แสดงรายได้จากงานก่อนหน้า แต่เมื่อคำนวณการหักเงินพวกเขาจะเข้าร่วมและระบุไว้ในวรรค 3:

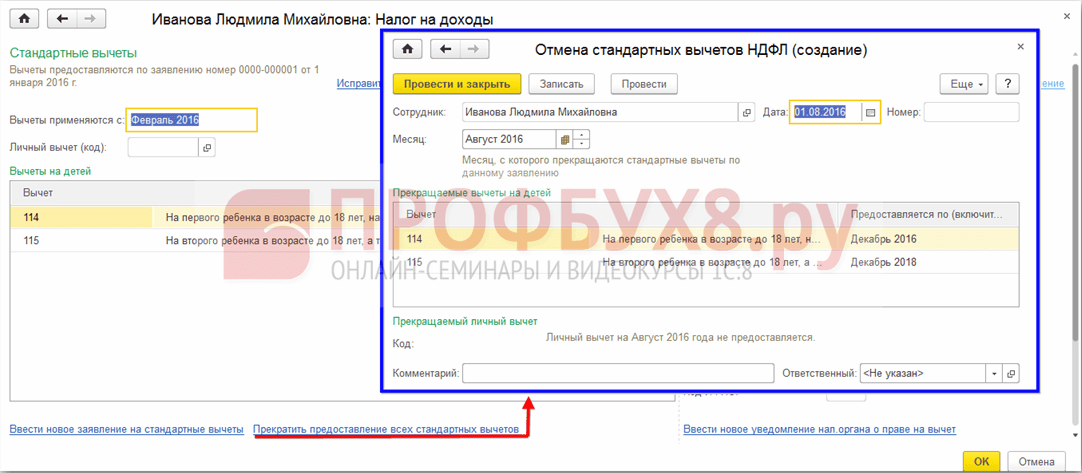

การสิ้นสุดการหักมาตรฐานใน 1C ZUP 8.3

เมื่อเลิกจ้างพนักงานใน 1C ZUP 8.3 คุณต้องป้อนเอกสารพิเศษ การยกเลิกการลดหย่อนภาษีเงินได้บุคคลธรรมดามาตรฐาน เอกสารนี้สามารถสร้างได้จากส่วนภาษีและเงินสมทบ – การสมัครสำหรับการหักเงิน หรือจากบัตรของพนักงานในลักษณะเดียวกับการลงทะเบียนการหักเงิน โดยการเลือกลิงก์ หยุดการให้การหักเงินมาตรฐานทั้งหมด เท่านั้น

สำคัญ! นอกจากนี้จะต้องป้อนเอกสารการยกเลิกการลดหย่อนภาษีเงินได้บุคคลธรรมดามาตรฐานหากพนักงานได้เขียนใบสมัครเพื่อยกเลิกการหักเงินที่เกี่ยวข้องกับการรับเงินที่องค์กรอื่น

การกรอกเอกสาร:

- เมื่อคุณเลือกพนักงาน เอกสารจะถูกกรอกโดยอัตโนมัติด้วยการหักลดมาตรฐานที่มีอยู่ทั้งหมดสำหรับพนักงาน หากสร้างจากบัตรพนักงาน เอกสารจะถูกกรอกโดยอัตโนมัติ

- คุณเพียงแค่ต้องกำหนดเดือนที่การหักเงินมาตรฐานทั้งหมดจะหยุดลง:

การหักเงินมาตรฐานในปัจจุบันและผู้ที่สามารถหักได้

องค์กรจะต้องจัดให้มี การลดหย่อนภาษีมาตรฐานสำหรับพนักงานเต็มเวลาตลอดจนผู้ที่ทำงานภายใต้สัญญาทางแพ่งหากพนักงานดังกล่าวยื่นคำขอหักเงิน

การหักภาษีมาตรฐานจะช่วยลดจำนวนรายได้ที่ต้องเสียภาษีเงินได้บุคคลธรรมดาในอัตรา 13%

หากพนักงานทำงานในหลายองค์กร การหักเงินจะมีให้ในองค์กรเดียวเท่านั้น ในกรณีนี้ พนักงานจะตัดสินใจอย่างอิสระว่าเขาจะได้รับการหักเงินจากองค์กรใด

จนถึงวันที่ 1 มกราคม 2555 พนักงานทุกคนได้รับการลดหย่อนภาษีส่วนบุคคลจำนวน 400 รูเบิล แต่ตอนนี้ได้ถูกยกเลิกแล้ว

ตั้งแต่เดือนมกราคม 2556 พนักงานมีสิทธิที่จะ การหักเงินสำหรับเด็กเล็ก(หรือนักเรียนเต็มเวลาอายุต่ำกว่า 24 ปี) จำนวน 1,400 รูเบิลสำหรับลูกคนแรกและคนที่สองและ 3,000 รูเบิลสำหรับลูกคนที่สาม

การหักลดหย่อนบุตรมีผลจนถึงสิ้นปีที่บุตรมีอายุครบ 18 ปี (หรือ 24 ปี)

เริ่มตั้งแต่เดือนที่รายได้รวมต่อปีของพนักงานเกิน 280,000 รูเบิล จะไม่มีการหักเงินสำหรับเด็ก

การหักเงิน "บุตร" สองครั้งจะมอบให้กับผู้ปกครองที่ยังไม่ได้แต่งงานหากเขาได้รับการยอมรับอย่างเป็นทางการว่าเป็นคนเดียวหรือเป็นม่าย (พ่อม่าย)

นอกจากนี้ยังมีการหักเงินส่วนบุคคล 500 และ 3,000 รูเบิลซึ่งใช้ได้กับคนงานบางประเภท

บุคคลต่อไปนี้มีสิทธิ์หัก 500 รูเบิลตามข้อ 1.ข้อ 1 ของข้อ 218 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย:

- วีรบุรุษแห่งสหภาพโซเวียตหรือสหพันธรัฐรัสเซีย

- ได้รับรางวัล Order of Glory ระดับสาม;

- พิการตั้งแต่เด็ก

- คนพิการกลุ่ม I และ II

บุคคลต่อไปนี้มีสิทธิ์ได้รับการหักเงิน 3,000 รูเบิล:

- ผู้ที่ตกเป็นเหยื่อในโรงงานนิวเคลียร์อันเป็นผลมาจากอุบัติเหตุทางรังสีและการทดสอบอาวุธนิวเคลียร์

- คนพิการในมหาสงครามแห่งความรักชาติ

ขั้นตอนการป้อนการหักมาตรฐานใน 1C เงินเดือนและการจัดการบุคลากร

ในการป้อนการหักภาษีมาตรฐานสำหรับพนักงาน คุณต้องเปิดไดเร็กทอรี "บุคคลธรรมดา" (ลิงก์บนแท็บเดสก์ท็อป "องค์กร" และ "ทรัพยากรบุคคล" หรือผ่านเมนูหลักของโปรแกรม -> "องค์กร" -> "บุคคลธรรมดา" ).

เราพบพนักงานที่ต้องการ เปิดแบบฟอร์มองค์ประกอบไดเร็กทอรี ในแผงด้านบน คลิกที่ปุ่ม "ภาษีเงินได้บุคคลธรรมดา"

แบบฟอร์มการป้อนข้อมูลภาษีเงินได้บุคคลธรรมดาจะเปิดขึ้น

รายการจะถูกป้อนลงในตาราง "สิทธิ์ในการหักมาตรฐานส่วนบุคคล" หากพนักงานมีสิทธิ์ได้รับการหักเงิน 500 หรือ 3,000 รูเบิล

ในตาราง "คุณสมบัติสำหรับการหักเงินมาตรฐานสำหรับเด็ก" มีการป้อนข้อมูลการหักเงินสำหรับเด็ก

ใช้ปุ่ม "เพิ่ม" ป้อนบรรทัดใหม่ ในคอลัมน์ "ระยะเวลาตั้งแต่" ระบบจะแทรกวันที่ที่ตรงกับต้นเดือนที่เราป้อนข้อมูลเอง หากจำเป็นสามารถปรับวันที่ได้

ความสนใจ!เนื่องจากรหัสลดหย่อนภาษีเงินได้บุคคลธรรมดาสำหรับลูกคนที่สองแตกต่างจากรหัสแรกแม้ว่าจะมีจำนวนเงินที่หักเท่ากันและมีคอลัมน์ "จำนวนลูก" ไว้ การป้อนเด็กแต่ละคนในบรรทัดแยกกันจะถูกต้องมากกว่า .

ด้านล่างนี้คือตาราง “การสมัครหักเงิน” ที่นี่คุณจะต้องป้อนบรรทัดที่มีวันที่เริ่มต้นของการหักลดและองค์กรที่ใช้การหักเงิน

หากฐานข้อมูลเก็บบันทึกสำหรับหลายองค์กรและพนักงานไปทำงานให้กับหนึ่งในองค์กรเหล่านี้ ความสับสนอาจเกิดขึ้นในการสมัครหักเงิน เนื่องจากฐานข้อมูลมีบุคคลเพียงคนเดียว (และมีพนักงานหลายคน) ในกรณีนี้ สิ่งสำคัญคือต้องเพิ่มบรรทัดในตาราง "การประยุกต์ใช้การหักลด" ที่ระบุองค์กรอื่นและระยะเวลาที่ใช้การหักลดในองค์กรอื่น ข้อมูลที่ป้อนในตาราง "คุณสมบัติในการหักเงินมาตรฐานสำหรับเด็ก" ยังคงไม่เปลี่ยนแปลง

สถานการณ์ที่ไม่ได้มาตรฐานพร้อมการหักเงินมาตรฐาน

หนังสือกระทรวงการคลัง ลงวันที่ 06/07/2556 เลขที่ 03-04-05/21379 ชี้แจงประเด็นการหักเงินบุตรแก่หญิงที่คู่สมรสมีลูกสองคน (ขึ้นไป) ตั้งแต่แต่งงานครั้งแรก และสำหรับ ผู้หญิงที่เป็นเด็กเป็นคนแรก

หากลูกจากการแต่งงานครั้งก่อนของคู่สมรสได้รับการสนับสนุนจากเขา (ไม่ว่าพวกเขาจะอาศัยอยู่กับเขาหรือไม่ก็ตาม) ภรรยาของเขาก็มีสิทธิ์ได้รับการหักเงินจำนวน 3,000 รูเบิลเช่น เหมือนลูกคนที่สาม

ฉันมีลูกสองคนและสามีมีลูกสองคนตั้งแต่แต่งงานครั้งแรก

ดังนั้นสำหรับลูกคนแรกฉันจะได้รับการหักเงินด้วยรหัส 114/108 (สำหรับลูกคนแรก) และสำหรับลูกคนที่สอง - การหักเงินด้วยรหัส 116 สำหรับลูกคนที่สามแม้ว่าฉันจะมีลูกคนนี้ก็ตาม ที่สอง.

และรายการหักในกรณีของฉันจะมีลักษณะดังนี้:

จึงจะเข้าสู่โปรแกรม 1C เงินเดือนและการจัดการบุคลากร 8ได้รับการแนะนำ ข้อมูลเกี่ยวกับการลดหย่อนภาษีเงินได้บุคคลธรรมดามาตรฐาน.