คำสั่ง FZ 212 กฎหมายว่าด้วยการโอนการบริหารเบี้ยประกันไปยัง Federal Tax Service

1. ฐานในการคำนวณเบี้ยประกันสำหรับผู้ชำระเบี้ยประกันที่ระบุในย่อหน้าย่อย "a" และ "b" ของวรรค 1 ของส่วนที่ 1 ของกฎหมายของรัฐบาลกลางนี้ถูกกำหนดเป็นจำนวนเงินที่ชำระและค่าตอบแทนอื่น ๆ ที่กำหนดไว้ในส่วนที่ 1 ของสิ่งนี้ กฎหมายของรัฐบาลกลางที่เกิดขึ้นโดยผู้จ่ายเบี้ยประกันสำหรับระยะเวลาการชำระบัญชีเพื่อประโยชน์ของบุคคล ยกเว้นจำนวนเงินที่ระบุไว้ในกฎหมายของรัฐบาลกลางนี้

2. ฐานสำหรับการคำนวณเบี้ยประกันสำหรับผู้ชำระเบี้ยประกันที่ระบุในอนุวรรค "c" ของวรรค 1 ของส่วนที่ 1 ของกฎหมายของรัฐบาลกลางนี้ถูกกำหนดเป็นจำนวนเงินที่ชำระและค่าตอบแทนอื่น ๆ ที่กำหนดไว้ในส่วนที่ 2 ของกฎหมายของรัฐบาลกลางนี้สำหรับ ระยะเวลาการเรียกเก็บเงินเพื่อประโยชน์ของบุคคล โดยไม่รวมจำนวนเงินที่ระบุไว้ในกฎหมายของรัฐบาลกลางนี้

3. ผู้จ่ายเบี้ยประกันที่ระบุไว้ในข้อ 1 ของส่วนที่ 1 ของกฎหมายของรัฐบาลกลางนี้กำหนดฐานสำหรับการคำนวณเบี้ยประกันแยกกันโดยสัมพันธ์กับแต่ละบุคคลตั้งแต่ต้นงวดการเรียกเก็บเงินหลังจากแต่ละเดือนตามปฏิทินตามเกณฑ์คงค้าง

4. สำหรับผู้จ่ายเงินสมทบประกันที่ระบุไว้ในวรรค 1 ของส่วนที่ 1 ของกฎหมายของรัฐบาลกลางนี้ พื้นฐานสำหรับการคำนวณเงินสมทบประกันสำหรับการประกันสังคมภาคบังคับในกรณีทุพพลภาพชั่วคราวและเกี่ยวข้องกับการคลอดบุตร จ่ายให้กับกองทุนประกันสังคมของสหพันธรัฐรัสเซีย ที่เกี่ยวข้องกับแต่ละบุคคลนั้นมีการจัดตั้งขึ้นในจำนวนไม่เกิน 415,000 รูเบิลตามเกณฑ์คงค้างตั้งแต่ต้นช่วงเวลาที่เรียกเก็บเงิน เบี้ยประกันจะไม่ถูกรวบรวมจากจำนวนเงินที่ชำระและค่าตอบแทนอื่น ๆ เพื่อประโยชน์ของบุคคลที่เกินมูลค่าสูงสุดของฐานในการคำนวณเบี้ยประกันที่กำหนดขึ้นสำหรับปีการเงินที่เกี่ยวข้อง ซึ่งกำหนดตามเกณฑ์คงค้างตั้งแต่ต้นช่วงเวลาที่เรียกเก็บเงิน

5. จำนวนฐานสูงสุดที่กำหนดโดยส่วนที่ 4 ของบทความนี้สำหรับการคำนวณเงินสมทบประกันสำหรับการประกันสังคมภาคบังคับในกรณีทุพพลภาพชั่วคราวและเกี่ยวข้องกับการคลอดบุตรที่จ่ายให้กับกองทุนประกันสังคมของสหพันธรัฐรัสเซียนั้นขึ้นอยู่กับรายปี ( ตั้งแต่วันที่ 1 มกราคมของปีที่เกี่ยวข้อง) การจัดทำดัชนีโดยคำนึงถึงการเติบโตของค่าจ้างเฉลี่ยในสหพันธรัฐรัสเซีย ขนาดของฐานสูงสุดที่ระบุสำหรับการคำนวณเบี้ยประกันถูกกำหนดและกำหนดโดยรัฐบาลสหพันธรัฐรัสเซีย ขนาดของฐานสูงสุดสำหรับการคำนวณเบี้ยประกันจะถูกปัดเศษเป็นพันรูเบิลที่ใกล้ที่สุด ในกรณีนี้จำนวน 500 รูเบิลขึ้นไปจะถูกปัดเศษเป็นจำนวนเต็มพันรูเบิลและจำนวนที่น้อยกว่า 500 รูเบิลจะถูกทิ้ง

5.1. สำหรับผู้จ่ายเบี้ยประกันที่ระบุในวรรค 1 ของส่วนที่ 1 ของกฎหมายของรัฐบาลกลางนี้ในช่วงปี 2558 - 2564 จะมีการจัดตั้งมูลค่าสูงสุดของฐานสำหรับการคำนวณเบี้ยประกันสำหรับการประกันบำนาญภาคบังคับที่จ่ายให้กับกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียเป็นประจำทุกปี โดยรัฐบาลแห่งสหพันธรัฐรัสเซีย โดยคำนึงถึงปีเงินเดือนโดยเฉลี่ยในสหพันธรัฐรัสเซียซึ่งเพิ่มขึ้น 12 เท่า และค่าสัมประสิทธิ์ที่เพิ่มขึ้นต่อไปนี้ใช้กับปีการเงินที่เกี่ยวข้อง:

| 2558 | 2559 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| ขนาดของปัจจัยที่เพิ่มขึ้น | 1,7 | 1,8 | 1,9 | 2,0 | 2,1 | 2,2 | 2,3. |

ขนาดของค่าสูงสุดที่ระบุของฐานสำหรับการคำนวณเบี้ยประกันจะถูกปัดเศษเป็นพันรูเบิลที่ใกล้ที่สุดในลักษณะที่กำหนดโดยส่วนที่ 5 ของบทความนี้

5.2. มูลค่าสูงสุดของฐานที่กำหนดโดยส่วนที่ 5.1 ของบทความนี้สำหรับการคำนวณเงินสมทบประกันสำหรับการประกันบำนาญภาคบังคับที่จ่ายให้กับกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียตั้งแต่ปี 2565 ขึ้นอยู่กับการจัดทำดัชนีประจำปี (ตั้งแต่วันที่ 1 มกราคมของปีที่เกี่ยวข้อง) ใน ลักษณะที่กำหนดโดยส่วนที่ 5 ของบทความนี้

6. เมื่อคำนวณฐานในการคำนวณเบี้ยประกันการชำระเงินและค่าตอบแทนอื่น ๆ ในรูปของสินค้า (งานบริการ) จะถูกนำมาพิจารณาเป็นต้นทุนของสินค้าเหล่านี้ (งานบริการ) ในวันที่ชำระเงินซึ่งคำนวณ บนพื้นฐานของราคาที่ระบุโดยคู่สัญญาในสัญญาและด้วยการควบคุมราคา (ภาษี) ของรัฐสำหรับสินค้าเหล่านี้ (งานบริการ) ตามราคาขายปลีกที่รัฐควบคุม ในกรณีนี้ ต้นทุนของสินค้า (งาน บริการ) จะรวมจำนวนภาษีมูลค่าเพิ่มที่สอดคล้องกัน และสำหรับสินค้าที่ต้องเสียภาษี จำนวนภาษีสรรพสามิตที่สอดคล้องกัน

7. จำนวนเงินที่จ่ายและค่าตอบแทนอื่น ๆ นำมาพิจารณาเมื่อกำหนดฐานในการคำนวณเบี้ยประกันตามข้อตกลงของผู้เขียนข้อตกลงเกี่ยวกับการจำหน่ายสิทธิพิเศษในงานวิทยาศาสตร์วรรณกรรมศิลปะข้อตกลงใบอนุญาตการตีพิมพ์ ข้อตกลงอนุญาตให้ใช้สิทธิในการใช้ผลงานด้านวิทยาศาสตร์ วรรณกรรม ศิลปะ หมายถึง จำนวนรายได้ที่ได้รับตามข้อตกลงของผู้แต่ง ซึ่งเป็นข้อตกลงเกี่ยวกับการจำหน่ายสิทธิแต่เพียงผู้เดียวในงานด้านวิทยาศาสตร์ วรรณกรรม ศิลปะ ข้อตกลงใบอนุญาตการเผยแพร่ ข้อตกลงใบอนุญาตในการให้สิทธิ์ใช้งานด้านวิทยาศาสตร์ วรรณกรรม ศิลปะ ลดลงตามจำนวนที่ผลิตจริงและบันทึกต้นทุนที่เกี่ยวข้องกับการดึงรายได้ดังกล่าว หากไม่สามารถบันทึกค่าใช้จ่ายเหล่านี้ได้ จะยอมรับการหักเงินในจำนวนต่อไปนี้:

| ชื่อ | มาตรฐานต้นทุน (เป็นเปอร์เซ็นต์ของรายได้ค้างรับ) |

| การสร้างสรรค์ผลงานวรรณกรรม ทั้งการละคร ภาพยนตร์ เวที และละครสัตว์ | 20 |

| การสร้างสรรค์ผลงานศิลปะและกราฟิก ภาพถ่ายเพื่อการพิมพ์ งานสถาปัตยกรรมและการออกแบบ | 30 |

| การสร้างผลงานประติมากรรม งานจิตรกรรมอนุสาวรีย์และงานตกแต่ง งานตกแต่งและงานมัณฑนศิลป์ งานจิตรกรรมขาตั้ง ศิลปะการแสดงละครและภาพยนตร์ และภาพกราฟิก ทำด้วยเทคนิคต่างๆ | 40 |

| การสร้างสรรค์ผลงานภาพและเสียง (วีดิทัศน์ โทรทัศน์ และภาพยนตร์) | 30 |

| การสร้างผลงานทางดนตรี: | |

| ผลงานละครเวที (โอเปร่า บัลเลต์ ละครเพลง) ซิมโฟนิก การร้องเพลงประสานเสียง งานแชมเบอร์ ผลงานสำหรับวงดนตรีทองเหลือง ดนตรีต้นฉบับสำหรับภาพยนตร์ โทรทัศน์และวิดีโอ และการผลิตละคร | 40 |

| ผลงานดนตรีอื่น ๆ รวมทั้งผลงานที่จัดทำขึ้นเพื่อการตีพิมพ์ | 25 |

| การแสดงผลงานวรรณกรรมและศิลปะ | 20 |

| การสร้างสรรค์ผลงานและพัฒนาการทางวิทยาศาสตร์ | 20 |

| การค้นพบ การประดิษฐ์ และการสร้างสรรค์การออกแบบทางอุตสาหกรรม (ร้อยละของจำนวนรายได้ที่ได้รับในสองปีแรกของการใช้งาน) | 30. |

8. ในการกำหนดฐานในการคำนวณเบี้ยประกันภัย ค่าใช้จ่ายที่ยืนยันด้วยเอกสารไม่สามารถนำมาพิจารณาพร้อมกับค่าใช้จ่ายภายในมาตรฐานที่กำหนดได้

สหพันธรัฐรัสเซีย

กฎหมายของรัฐบาลกลาง

เกี่ยวกับการสมทบทุนประกันกองทุนบำเหน็จบำนาญ

สหพันธรัฐรัสเซีย, กองทุนประกันสังคม

สหพันธรัฐรัสเซีย, กองทุนบังคับของรัฐบาลกลาง

การประกันสุขภาพและกองทุนอาณาเขต

การประกันสุขภาพภาคบังคับ

รัฐดูมา

สภาสหพันธ์

(ดูสรุปการเปลี่ยนแปลงเอกสารนี้)

บทที่ 1 บทบัญญัติทั่วไป

ข้อที่ 1. เรื่องของการควบคุมทางกฎหมาย

1. กฎหมายของรัฐบาลกลางนี้ควบคุมความสัมพันธ์ที่เกี่ยวข้องกับการคำนวณและการจ่าย (โอน) เงินสมทบประกันให้กับกองทุนบำเหน็จบำนาญของสหพันธรัฐรัสเซียสำหรับการประกันบำนาญภาคบังคับ, กองทุนประกันสังคมของสหพันธรัฐรัสเซียสำหรับการประกันสังคมภาคบังคับในกรณีทุพพลภาพชั่วคราวและ ในส่วนที่เกี่ยวข้องกับการคลอดบุตร กองทุนประกันสุขภาพของรัฐบาลกลางและกองทุนประกันสุขภาพภาคบังคับในดินแดน (ต่อไปนี้จะเรียกว่ากองทุนประกันสุขภาพภาคบังคับ) สำหรับการประกันสุขภาพภาคบังคับ (ต่อไปนี้จะเรียกว่าเบี้ยประกัน) รวมถึงความสัมพันธ์ที่เกิดขึ้นในกระบวนการ การติดตามการคำนวณและการชำระ (การโอน) เบี้ยประกันและการดึงดูดความรับผิดสำหรับการละเมิดกฎหมายของสหพันธรัฐรัสเซียเกี่ยวกับเบี้ยประกัน

2. กฎหมายของรัฐบาลกลางนี้ไม่ใช้กับความสัมพันธ์ทางกฎหมายที่เกี่ยวข้องกับการคำนวณและการจ่าย (โอน) เงินสมทบประกันสังคมภาคบังคับจากอุบัติเหตุในที่ทำงานและโรคจากการทำงานตลอดจนความสัมพันธ์ทางกฎหมายที่เกี่ยวข้องกับการชำระเบี้ยประกันภาคบังคับ การประกันสุขภาพของประชากรที่ไม่ทำงาน ซึ่งควบคุมโดยกฎหมายของรัฐบาลกลางเกี่ยวกับการประกันสังคมภาคบังคับประเภทเฉพาะที่เกี่ยวข้อง

3. ลักษณะเฉพาะของการจ่ายเบี้ยประกันสำหรับการประกันสังคมภาคบังคับแต่ละประเภทนั้นกำหนดโดยกฎหมายของรัฐบาลกลางเกี่ยวกับการประกันสังคมภาคบังคับบางประเภท

4. ในกรณีที่สนธิสัญญาระหว่างประเทศของสหพันธรัฐรัสเซียกำหนดกฎเกณฑ์อื่นนอกเหนือจากที่กำหนดไว้ในกฎหมายของรัฐบาลกลางนี้ ให้ใช้กฎของสนธิสัญญาระหว่างประเทศของสหพันธรัฐรัสเซีย

5. เพื่อวัตถุประสงค์ในการใช้กฎหมายของรัฐบาลกลางนี้อย่างสม่ำเสมอ หากจำเป็น อาจมีการชี้แจงที่เหมาะสมในลักษณะที่รัฐบาลสหพันธรัฐรัสเซียกำหนด

บทความที่ 2 แนวคิดที่ใช้ในกฎหมายของรัฐบาลกลางนี้

เพื่อวัตถุประสงค์ของกฎหมายของรัฐบาลกลางนี้ มีการใช้แนวคิดต่อไปนี้:

1) องค์กร - นิติบุคคลที่ก่อตั้งขึ้นตามกฎหมายของสหพันธรัฐรัสเซีย (ต่อไปนี้ - องค์กรรัสเซีย) เช่นเดียวกับนิติบุคคลต่างประเทศ บริษัท และนิติบุคคลอื่น ๆ ที่มีความสามารถทางกฎหมายแพ่งสร้างขึ้นตามกฎหมายของรัฐต่างประเทศ องค์กรระหว่างประเทศ สาขา และสำนักงานตัวแทนของบุคคลต่างประเทศและองค์กรระหว่างประเทศที่จัดตั้งขึ้นในอาณาเขตของสหพันธรัฐรัสเซีย

2) บุคคล - พลเมืองของสหพันธรัฐรัสเซีย พลเมืองต่างประเทศ และบุคคลไร้สัญชาติ

3) ผู้ประกอบการรายบุคคล - บุคคลที่ลงทะเบียนในลักษณะที่กำหนดและดำเนินกิจกรรมผู้ประกอบการโดยไม่ต้องจัดตั้งนิติบุคคลหัวหน้าครัวเรือนชาวนา (ฟาร์ม) บุคคลที่ดำเนินกิจกรรมผู้ประกอบการโดยไม่ต้องจัดตั้งนิติบุคคล แต่ผู้ที่ไม่ได้ลงทะเบียนเป็นผู้ประกอบการรายบุคคลโดยละเมิดข้อกำหนดของกฎหมายแพ่งของสหพันธรัฐรัสเซียเมื่อปฏิบัติหน้าที่ที่ได้รับมอบหมายจากกฎหมายของรัฐบาลกลางนี้ไม่มีสิทธิ์ เพื่ออ้างถึงข้อเท็จจริงที่ว่าพวกเขาไม่ใช่ผู้ประกอบการรายบุคคล

4) แผนกแยกต่างหากขององค์กร - แผนกใด ๆ ที่แยกออกจากดินแดน ณ สถานที่ตั้งซึ่งมีสถานที่ทำงานนิ่งติดตั้งไว้เป็นระยะเวลามากกว่าหนึ่งเดือน

5) ธนาคาร (ธนาคาร) - ธนาคารพาณิชย์และองค์กรสินเชื่ออื่น ๆ ที่ได้รับอนุญาตจากธนาคารกลางแห่งสหพันธรัฐรัสเซีย

6) บัญชี (บัญชี) - การตั้งถิ่นฐาน (ปัจจุบัน) และบัญชีธนาคารอื่น ๆ ที่เปิดตามข้อตกลงบัญชีธนาคารซึ่งกองทุนขององค์กรและผู้ประกอบการรายบุคคลทนายความที่มีส่วนร่วมในการปฏิบัติส่วนตัวทนายความที่ได้จัดตั้งสำนักงานกฎหมายจะได้รับเครดิตและจาก กองทุนใดที่สามารถใช้จ่ายได้ และบุคคลที่ไม่ได้รับการยอมรับว่าเป็นผู้ประกอบการรายบุคคล

7) บัญชีส่วนบุคคล - บัญชีที่เปิดกับกระทรวงการคลังของรัฐบาลกลาง (หน่วยงานอื่นที่รับผิดชอบในการเปิดและดูแลรักษาบัญชีส่วนบุคคล) ตามกฎหมายงบประมาณของสหพันธรัฐรัสเซีย

8) บัญชีของ Federal Treasury - บัญชีที่เปิดโดยหน่วยงานอาณาเขตของ Federal Treasury โดยมีจุดประสงค์เพื่อบันทึกรายได้และการกระจายระหว่างงบประมาณของระบบงบประมาณของสหพันธรัฐรัสเซียตามกฎหมายงบประมาณของสหพันธรัฐรัสเซีย

9) ค้างชำระ - จำนวนเบี้ยประกันที่ไม่ได้ชำระภายในระยะเวลาที่กำหนดโดยกฎหมายของรัฐบาลกลางนี้

10) ที่ตั้งของแผนกแยกต่างหากขององค์กรรัสเซีย - สถานที่ที่องค์กรนี้ดำเนินกิจกรรมผ่านแผนกที่แยกจากกัน

11) สถานที่พำนักของบุคคล - ที่อยู่ (ชื่อของหัวเรื่องของสหพันธรัฐรัสเซีย, เขต, เมือง, พื้นที่ที่มีประชากรอื่น ๆ, ถนน, บ้านเลขที่, อพาร์ทเมนต์) ที่บุคคลนั้นได้ลงทะเบียน ณ สถานที่พำนักในลักษณะที่จัดตั้งขึ้น ตามกฎหมายของสหพันธรัฐรัสเซีย

12) สินค้า - ทรัพย์สินใด ๆ ที่ขายหรือตั้งใจขาย;

13) งาน - กิจกรรมซึ่งผลลัพธ์มีการแสดงออกที่เป็นสาระสำคัญและสามารถนำไปใช้เพื่อตอบสนองความต้องการขององค์กรและ (หรือ) บุคคล

14) การบริการ - กิจกรรมซึ่งผลลัพธ์ไม่มีการแสดงออกทางวัตถุถูกขายและบริโภคในกระบวนการดำเนินกิจกรรมนี้

16) กฎหมายของสหพันธรัฐรัสเซียเกี่ยวกับเบี้ยประกัน - กฎหมายของรัฐบาลกลางนี้และการดำเนินการทางกฎหมายด้านกฎระเบียบของสหพันธรัฐรัสเซียที่นำมาใช้ตามนั้น

ข้อที่ 3 หน่วยงานที่ใช้ควบคุมการชำระเบี้ยประกันภัย

1. การควบคุมความถูกต้องของการคำนวณความสมบูรณ์และความตรงเวลาของการจ่าย (การโอน) เงินสมทบประกันไปยังกองทุนนอกงบประมาณของรัฐ (ต่อไปนี้จะเรียกว่าการควบคุมการจ่ายเงินสมทบประกัน) ดำเนินการโดยกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซีย และหน่วยงานในอาณาเขตที่เกี่ยวข้องกับเงินสมทบประกันสำหรับการประกันบำนาญภาคบังคับที่จ่ายให้กับกองทุนกองทุนบำเหน็จบำนาญของสหพันธรัฐรัสเซีย และเบี้ยประกันสำหรับการประกันสุขภาพภาคบังคับที่จ่ายให้กับกองทุนประกันสุขภาพภาคบังคับ และกองทุนประกันสังคมของสหพันธรัฐรัสเซียและอาณาเขตของสหพันธรัฐรัสเซีย หน่วยงานที่เกี่ยวข้องกับเบี้ยประกันสำหรับการประกันสังคมภาคบังคับในกรณีทุพพลภาพชั่วคราวและเกี่ยวข้องกับการคลอดบุตรที่จ่ายให้กับกองทุนประกันสังคมของสหพันธรัฐรัสเซีย (ต่อไปนี้จะเรียกว่าหน่วยงานที่ติดตามการชำระเบี้ยประกัน)

2. กองทุนประกันสังคมของสหพันธรัฐรัสเซียและหน่วยงานในอาณาเขตยังควบคุมความถูกต้องของการชำระค่าประกันภาคบังคับสำหรับการประกันสังคมภาคบังคับในกรณีทุพพลภาพชั่วคราวและเกี่ยวข้องกับการคลอดบุตรตามกฎหมายของรัฐบาลกลางวันที่ 29 ธันวาคม 2549 N 255-FZ "ในการประกันสังคมภาคบังคับในกรณีทุพพลภาพชั่วคราวและเกี่ยวข้องกับการคลอดบุตร" (ต่อไปนี้จะเรียกว่ากฎหมายของรัฐบาลกลาง "ในการประกันสังคมภาคบังคับในกรณีทุพพลภาพชั่วคราวและเกี่ยวข้องกับการคลอดบุตร")

3. กองทุนบำเหน็จบำนาญของสหพันธรัฐรัสเซียและหน่วยงานในอาณาเขตของตนแลกเปลี่ยนข้อมูลที่จำเป็นตามลำดับกับกองทุนประกันสุขภาพภาคบังคับของรัฐบาลกลางและกองทุนประกันสุขภาพภาคบังคับในอาณาเขตในรูปแบบอิเล็กทรอนิกส์ในลักษณะที่กำหนดโดยข้อตกลงในการแลกเปลี่ยนข้อมูล

บทความที่ 4 ขั้นตอนการคำนวณกำหนดเวลาที่กำหนดโดยกฎหมายของรัฐบาลกลางนี้

1. กำหนดเวลาที่กำหนดโดยกฎหมายของรัฐบาลกลางนี้กำหนดโดยวันที่ตามปฏิทิน การบ่งชี้ถึงเหตุการณ์ที่ต้องเกิดขึ้นอย่างหลีกเลี่ยงไม่ได้ หรือการกระทำที่ต้องดำเนินการ หรือระยะเวลาที่คำนวณเป็นปี ไตรมาส เดือน หรือวัน

2. ระยะเวลาเริ่มต้นในวันถัดไปหลังจากวันที่ตามปฏิทินหรือการเกิดเหตุการณ์ (การกระทำ) ที่กำหนดจุดเริ่มต้น

3. ระยะเวลาที่คำนวณเป็นปีจะสิ้นสุดในเดือนและวันของปีสุดท้ายของข้อกำหนด ในกรณีนี้ หนึ่งปี (ยกเว้นปีปฏิทิน) คือช่วงเวลาใดๆ ที่ประกอบด้วย 12 เดือนติดต่อกัน

4. ระยะเวลาที่คำนวณเป็นไตรมาสจะหมดอายุในวันสุดท้ายของเดือนสุดท้ายของระยะเวลา ในกรณีนี้ ไตรมาสจะถือว่าเท่ากับสามเดือนปฏิทิน และนับไตรมาสตั้งแต่ต้นปีปฏิทิน

5. ระยะเวลาที่คำนวณเป็นเดือนจะหมดอายุในเดือนและวันที่สอดคล้องกันของเดือนสุดท้ายของระยะเวลา หากสิ้นสุดงวดตรงกับเดือนที่ไม่มีวันที่ตรงกัน ระยะเวลานั้นจะสิ้นสุดในวันสุดท้ายของเดือนนั้น

6. ระยะเวลาที่กำหนดเป็นวันให้คำนวณเป็นวันทำการ เว้นแต่จะระบุระยะเวลาเป็นวันตามปฏิทิน ในกรณีนี้ วันทำงานถือเป็นวันที่ไม่ได้รับการยอมรับตามกฎหมายของสหพันธรัฐรัสเซียว่าเป็นวันหยุดสุดสัปดาห์และ (หรือ) วันหยุดที่ไม่ทำงาน

7. หากวันสุดท้ายของระยะเวลาตรงกับวันที่ได้รับการยอมรับตามกฎหมายของสหพันธรัฐรัสเซียว่าเป็นวันหยุดสุดสัปดาห์และ (หรือ) วันหยุดที่ไม่ทำงาน การสิ้นสุดของระยะเวลาจะถือเป็นวันทำการถัดไปถัดจาก มัน.

8. การดำเนินการตามกำหนดเวลาสามารถดำเนินการได้ก่อนยี่สิบสี่ชั่วโมงของวันสุดท้ายของกำหนดเวลา หากมีการส่งเอกสารหรือเงินทุนไปยังองค์กรการสื่อสารก่อนยี่สิบสี่ชั่วโมงของวันสุดท้ายของกำหนดเวลา จะไม่ถือว่าพลาดกำหนดเวลา

บทที่ 2 การชำระเบี้ยประกัน

ข้อที่ 5. ผู้ชำระเบี้ยประกันภัย

1. ผู้จ่ายเบี้ยประกันคือผู้ถือกรมธรรม์ที่กำหนดตามกฎหมายของรัฐบาลกลางเกี่ยวกับการประกันสังคมภาคบังคับบางประเภท ซึ่งรวมถึง:

1) บุคคลที่ชำระเงินและค่าตอบแทนอื่น ๆ ให้กับบุคคล:

ก) องค์กร;

b) ผู้ประกอบการรายบุคคล;

c) บุคคลที่ไม่ได้รับการยอมรับว่าเป็นผู้ประกอบการรายบุคคล

2) ผู้ประกอบการรายบุคคล ทนายความ โนตารีที่ทำงานส่วนตัว (ต่อไปนี้เรียกว่าผู้จ่ายเบี้ยประกันที่ไม่ชำระเงินและค่าตอบแทนอื่น ๆ ให้กับบุคคล) เว้นแต่จะกำหนดไว้เป็นอย่างอื่นในกฎหมายของรัฐบาลกลางว่าด้วยการประกันสังคมภาคบังคับประเภทใดประเภทหนึ่งโดยเฉพาะ

2. กฎหมายของรัฐบาลกลางเกี่ยวกับการประกันสังคมภาคบังคับบางประเภทอาจกำหนดผู้ถือกรมธรรม์ประเภทอื่นที่เป็นผู้จ่ายเบี้ยประกัน

3. หากผู้จ่ายเบี้ยประกันพร้อมกันอยู่ในหลายประเภทของผู้จ่ายเบี้ยประกันที่ระบุไว้ในส่วนที่ 1 ของบทความนี้หรือในกฎหมายของรัฐบาลกลางเกี่ยวกับการประกันสังคมภาคบังคับประเภทใดประเภทหนึ่งโดยเฉพาะ เขาจะคำนวณและชำระเบี้ยประกันสำหรับแต่ละพื้นฐาน

ข้อ 6. การจดทะเบียนผู้ชำระเบี้ยประกันภัย

1. เพื่อติดตามการชำระเบี้ยประกัน หน่วยงานที่ติดตามการชำระเบี้ยประกันจะต้องเก็บบันทึกของผู้จ่ายเบี้ยประกันตามข้อมูลในการลงทะเบียน (ลงทะเบียน) ในฐานะผู้ถือกรมธรรม์ ข้อมูลเฉพาะของการลงทะเบียนผู้ชำระเบี้ยประกันบางประเภทนั้นกำหนดโดยรัฐบาลสหพันธรัฐรัสเซีย

2. หน่วยงานอาณาเขตของกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียและกองทุนประกันสุขภาพภาคบังคับในอาณาเขตดำเนินการกระทบยอดผู้ชำระเบี้ยประกันที่ระบุไว้ในอนุวรรค "c" ของวรรค 1 และวรรค 2 ของส่วนที่ 1 ของข้อ 5 ของสิ่งนี้ กฎหมายของรัฐบาลกลางตามข้อมูลที่พวกเขามีในการลงทะเบียน (การลงทะเบียน ) ในฐานะผู้ถือกรมธรรม์สำหรับการประกันบำนาญภาคบังคับและการประกันสุขภาพภาคบังคับในลักษณะที่กำหนดร่วมกันโดยกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียและกองทุนประกันสุขภาพภาคบังคับของรัฐบาลกลาง

ข้อ 7 วัตถุประสงค์ของการเก็บภาษีเบี้ยประกันภัยสำหรับผู้จ่ายเบี้ยประกันที่ชำระเงินและรางวัลอื่น ๆ ให้กับบุคคล

1. วัตถุประสงค์ของการเก็บภาษีเบี้ยประกันสำหรับผู้จ่ายเบี้ยประกันที่ระบุในย่อหน้าย่อย "a" และ "b" ของวรรค 1 ของส่วนที่ 1 ของข้อ 5 ของกฎหมายของรัฐบาลกลางนี้คือการชำระเงินและค่าตอบแทนอื่น ๆ ที่เกิดขึ้นโดยผู้จ่ายเบี้ยประกันในความโปรดปราน ของบุคคลภายใต้สัญญาจ้างงานและสัญญากฎหมายแพ่งในเรื่องคือการปฏิบัติงานการให้บริการ (ยกเว้นค่าตอบแทนที่จ่ายให้กับบุคคลที่ระบุไว้ในวรรค 2 ของส่วนที่ 1 ของข้อ 5 ของกฎหมายของรัฐบาลกลางนี้) เช่นเดียวกับภายใต้สัญญาลิขสิทธิ์ สัญญาเกี่ยวกับการจำหน่ายสิทธิแต่เพียงผู้เดียวในงานวิทยาศาสตร์และวรรณกรรม ศิลปะ ข้อตกลงใบอนุญาตการตีพิมพ์ ข้อตกลงใบอนุญาตในการให้สิทธิในการใช้ผลงานทางวิทยาศาสตร์ วรรณกรรม ศิลปะ วัตถุประสงค์ของการเก็บภาษีเบี้ยประกันสำหรับผู้จ่ายเบี้ยประกันที่ระบุในอนุวรรค "a" ของวรรค 1 ของส่วนที่ 1 ของข้อ 5 ของกฎหมายของรัฐบาลกลางนี้ยังรวมถึงการจ่ายเงินและค่าตอบแทนอื่น ๆ ที่เกิดขึ้นเพื่อสนับสนุนบุคคลที่อยู่ภายใต้การประกันสังคมภาคบังคับตาม กฎหมายของรัฐบาลกลางเกี่ยวกับการประกันภัยบางประเภท การประกันสังคมภาคบังคับ

2. วัตถุประสงค์ของการเก็บภาษีเบี้ยประกันสำหรับผู้จ่ายเบี้ยประกันที่ระบุไว้ในอนุวรรค "c" ของวรรค 1 ของส่วนที่ 1 ของข้อ 5 ของกฎหมายของรัฐบาลกลางนี้รับรู้เป็นการชำระเงินและค่าตอบแทนอื่น ๆ ภายใต้สัญญาจ้างงานและสัญญาทางแพ่งเรื่องของ ซึ่งเป็นการปฏิบัติงานการให้บริการที่จ่ายโดยผู้จ่ายเบี้ยประกันเพื่อประโยชน์ของบุคคล (ยกเว้นค่าตอบแทนที่จ่ายให้กับบุคคลที่ระบุไว้ในวรรค 2 ของส่วนที่ 1 ของข้อ 5 ของกฎหมายของรัฐบาลกลางนี้)

3. การจ่ายเงินและค่าตอบแทนอื่น ๆ ที่เกิดขึ้นภายใต้กรอบของสัญญาทางแพ่งในเรื่องของการโอนกรรมสิทธิ์หรือกรรมสิทธิ์อื่น ๆ ในทรัพย์สิน (สิทธิในทรัพย์สิน) และสัญญาที่เกี่ยวข้องกับการโอนทรัพย์สินเพื่อใช้ (สิทธิในทรัพย์สิน) ไม่ได้ ใช้บังคับกับวัตถุประสงค์ในการเก็บภาษีของสิทธิเบี้ยประกันภัย) ยกเว้นสัญญาลิขสิทธิ์ สัญญาเกี่ยวกับการจำหน่ายสิทธิแต่เพียงผู้เดียวในงานวิทยาศาสตร์ วรรณกรรม ศิลปะ ข้อตกลงใบอนุญาตการตีพิมพ์ ข้อตกลงใบอนุญาตในการให้สิทธิในการใช้ผลงานของ วิทยาศาสตร์วรรณคดีศิลปะ

4. การจ่ายเงินและค่าตอบแทนอื่น ๆ ที่เกิดขึ้นเพื่อประโยชน์ของบุคคลที่เป็นพลเมืองต่างประเทศและบุคคลไร้สัญชาติภายใต้สัญญาจ้างงานที่ทำกับองค์กรรัสเซียจะไม่ได้รับการยอมรับว่าเป็นวัตถุแห่งการเก็บภาษีสำหรับผู้จ่ายเบี้ยประกันที่ระบุไว้ในวรรค 1 ของส่วนที่ 1 ของข้อ 5 ของ กฎหมายของรัฐบาลกลางนี้ สำหรับงานในแผนกแยกต่างหากซึ่งตั้งอยู่นอกอาณาเขตของสหพันธรัฐรัสเซียการชำระเงินและค่าตอบแทนอื่น ๆ ที่เกิดขึ้นเพื่อสนับสนุนบุคคลที่เป็นพลเมืองต่างประเทศและบุคคลไร้สัญชาติที่เกี่ยวข้องกับกิจกรรมของพวกเขานอกอาณาเขตของสหพันธรัฐรัสเซียภายในกรอบการทำงาน ของข้อตกลงทางแพ่งที่สรุปในลักษณะทางกฎหมายในเรื่องของการปฏิบัติงานการให้บริการ

ข้อ 8. ฐานการคำนวณเบี้ยประกันสำหรับผู้ชำระค่าเบี้ยประกันที่ชำระและค่าตอบแทนอื่นแก่บุคคล

1. ฐานสำหรับการคำนวณเบี้ยประกันสำหรับผู้ชำระเบี้ยประกันที่ระบุในอนุวรรค "a" และ "b" ของวรรค 1 ของส่วนที่ 1 ของข้อ 5 ของกฎหมายของรัฐบาลกลางนี้ถูกกำหนดเป็นจำนวนเงินที่ชำระและค่าตอบแทนอื่น ๆ ที่กำหนดไว้ในบางส่วน มาตรา 1 ของข้อ 7 ของกฎหมายของรัฐบาลกลางนี้ ผู้จ่ายเบี้ยประกันค้างจ่ายในช่วงเวลาการเรียกเก็บเงินเพื่อประโยชน์ของบุคคล ยกเว้นจำนวนเงินที่ระบุไว้ในมาตรา 9 ของกฎหมายของรัฐบาลกลางนี้

2. ฐานในการคำนวณเบี้ยประกันสำหรับผู้ชำระเบี้ยประกันที่ระบุในอนุวรรค "c" ของวรรค 1 ของส่วนที่ 1 ของข้อ 5 ของกฎหมายของรัฐบาลกลางนี้ถูกกำหนดเป็นจำนวนเงินที่ชำระและค่าตอบแทนอื่น ๆ ที่กำหนดไว้ในส่วนที่ 2 ของข้อ 7 ของกฎหมายของรัฐบาลกลางนี้สำหรับรอบการเรียกเก็บเงินเพื่อประโยชน์ของบุคคล ยกเว้นจำนวนเงินที่ระบุไว้ในมาตรา 9 ของกฎหมายของรัฐบาลกลางนี้

3. ผู้จ่ายเบี้ยประกันที่ระบุไว้ในข้อ 1 ของส่วนที่ 1 ของข้อ 5 ของกฎหมายของรัฐบาลกลางนี้กำหนดฐานสำหรับการคำนวณเบี้ยประกันแยกกันโดยสัมพันธ์กับแต่ละบุคคลตั้งแต่ต้นงวดการเรียกเก็บเงินหลังจากแต่ละเดือนตามปฏิทินตามเกณฑ์คงค้าง

4. สำหรับผู้ชำระเบี้ยประกันที่ระบุไว้ในวรรค 1 ของส่วนที่ 1 ของข้อ 5 ของกฎหมายของรัฐบาลกลางนี้ ฐานสำหรับการคำนวณเบี้ยประกันที่เกี่ยวข้องกับแต่ละบุคคลนั้นถูกกำหนดไว้ในจำนวนไม่เกิน 415,000 รูเบิล ตามเกณฑ์คงค้างตั้งแต่ต้น ระยะเวลาการเรียกเก็บเงิน เบี้ยประกันจะไม่ถูกเรียกเก็บสำหรับจำนวนเงินที่ชำระและค่าตอบแทนอื่น ๆ แก่บุคคลที่เกิน 415,000 รูเบิลตามเกณฑ์คงค้างตั้งแต่ต้นรอบการเรียกเก็บเงิน

5. ค่าสูงสุดของฐานในการคำนวณเบี้ยประกันที่กำหนดโดยส่วนที่ 4 ของบทความนี้ขึ้นอยู่กับการจัดทำดัชนีประจำปี (ตั้งแต่วันที่ 1 มกราคมของปีที่เกี่ยวข้อง) ตามการเติบโตของค่าจ้างเฉลี่ยในสหพันธรัฐรัสเซีย จำนวนของการจัดทำดัชนีนี้กำหนดโดยรัฐบาลสหพันธรัฐรัสเซีย

6. เมื่อคำนวณฐานในการคำนวณเบี้ยประกันการชำระเงินและค่าตอบแทนอื่น ๆ ในรูปของสินค้า (งานบริการ) จะถูกนำมาพิจารณาเป็นต้นทุนของสินค้าเหล่านี้ (งานบริการ) ในวันที่ชำระเงินซึ่งคำนวณ บนพื้นฐานของราคาที่ระบุโดยคู่สัญญาในสัญญาและด้วยการควบคุมราคา (ภาษี) ของรัฐสำหรับสินค้าเหล่านี้ (งานบริการ) ตามราคาขายปลีกที่รัฐควบคุม ในกรณีนี้ ต้นทุนของสินค้า (งาน บริการ) จะรวมจำนวนภาษีมูลค่าเพิ่มที่สอดคล้องกัน และสำหรับสินค้าที่ต้องเสียภาษี จำนวนภาษีสรรพสามิตที่สอดคล้องกัน

7. จำนวนเงินที่จ่ายและค่าตอบแทนอื่น ๆ นำมาพิจารณาเมื่อกำหนดฐานในการคำนวณเบี้ยประกันตามข้อตกลงของผู้เขียนข้อตกลงเกี่ยวกับการจำหน่ายสิทธิพิเศษในงานวิทยาศาสตร์วรรณกรรมศิลปะข้อตกลงใบอนุญาตการตีพิมพ์ ข้อตกลงอนุญาตให้ใช้สิทธิในการใช้ผลงานด้านวิทยาศาสตร์ วรรณกรรม ศิลปะ หมายถึง จำนวนรายได้ที่ได้รับตามข้อตกลงของผู้แต่ง ซึ่งเป็นข้อตกลงเกี่ยวกับการจำหน่ายสิทธิแต่เพียงผู้เดียวในงานด้านวิทยาศาสตร์ วรรณกรรม ศิลปะ ข้อตกลงใบอนุญาตการเผยแพร่ ข้อตกลงใบอนุญาตในการให้สิทธิ์ใช้งานด้านวิทยาศาสตร์ วรรณกรรม ศิลปะ ลดลงตามจำนวนที่ผลิตจริงและบันทึกต้นทุนที่เกี่ยวข้องกับการดึงรายได้ดังกล่าว หากไม่สามารถบันทึกค่าใช้จ่ายเหล่านี้ได้ จะยอมรับการหักเงินในจำนวนต่อไปนี้:

┌──────────────────────────────────────────────────────┬──────────────────┐

│ ชื่อ │ มาตรฐานต้นทุน │

│ │(เป็นเปอร์เซ็นต์ของจำนวนเงิน│

│ │ ค้างรับ │

│ │ รายได้) │

└──────────────────────────────────────────────────────┴──────────────────┘

การสร้างสรรค์งานวรรณกรรมรวมไปถึง

โรงละคร โรงหนัง เวที และละครสัตว์ 20

การสร้างสรรค์ผลงานศิลปะและกราฟิก

งานถ่ายภาพเพื่อการพิมพ์ งานสถาปัตยกรรม และ

การออกแบบ 30

การสร้างสรรค์ผลงานประติมากรรมอันเป็นอนุสรณ์สถาน

ภาพวาดตกแต่ง ศิลปะและงานฝีมือ และ

ศิลปะการออกแบบ, การวาดภาพด้วยขาตั้ง,

ศิลปะการตกแต่งละครและภาพยนตร์และกราฟิก

ทำด้วยเทคนิคต่างๆ 40

การสร้างสรรค์ผลงานภาพและเสียง (วีดิทัศน์ โทรทัศน์)

และภาพยนตร์) 30

การสร้างผลงานทางดนตรี:

งานดนตรีและละครเวที (โอเปร่า บัลเล่ต์

ละครเพลง), ไพเราะ, ร้องประสานเสียง,

งานห้อง, งานเกี่ยวกับลม

วงออเคสตรา ดนตรีต้นฉบับสำหรับภาพยนตร์ โทรทัศน์ และ

วีดิทัศน์และการแสดงละคร 40

ผลงานดนตรีอื่นๆ ได้แก่

การแสดงวรรณกรรมและศิลปะ 20

การสร้างสรรค์ผลงานและการพัฒนาทางวิทยาศาสตร์ 20

การค้นพบ การประดิษฐ์ และการสร้างสรรค์ทางอุตสาหกรรม

ตัวอย่าง (ร้อยละของจำนวนรายได้ที่ได้รับในครั้งแรก

อายุการใช้งานสองปี) 30.

8. ในการกำหนดฐานในการคำนวณเบี้ยประกันภัย ค่าใช้จ่ายที่ยืนยันด้วยเอกสารไม่สามารถนำมาพิจารณาพร้อมกับค่าใช้จ่ายภายในมาตรฐานที่กำหนดได้

ข้อ 9. จำนวนเงินที่ไม่อยู่ในเบี้ยประกันสำหรับผู้ชำระค่าเบี้ยประกันที่ชำระและผลตอบแทนอื่น ๆ ให้กับบุคคล

1. สิ่งต่อไปนี้ไม่อยู่ภายใต้เบี้ยประกันสำหรับผู้จ่ายเบี้ยประกันที่ระบุไว้ในวรรค 1 ของส่วนที่ 1 ของข้อ 5 ของกฎหมายของรัฐบาลกลางนี้:

1) ผลประโยชน์ของรัฐที่จ่ายตามกฎหมายของสหพันธรัฐรัสเซีย การกระทำทางกฎหมายของหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย การตัดสินใจของหน่วยงานตัวแทนของรัฐบาลท้องถิ่น รวมถึงผลประโยชน์การว่างงาน ตลอดจนผลประโยชน์และการประกันภัยภาคบังคับประเภทอื่น ๆ สำหรับ ประกันสังคมภาคบังคับ

2) การจ่ายเงินชดเชยทุกประเภทที่กำหนดโดยกฎหมายของสหพันธรัฐรัสเซีย, การกระทำทางกฎหมายของหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย, การตัดสินใจของหน่วยงานตัวแทนของการปกครองตนเองในท้องถิ่น (ภายในขอบเขตของบรรทัดฐานที่จัดตั้งขึ้นตามกฎหมายของ สหพันธรัฐรัสเซีย) ที่เกี่ยวข้องกับ:

ก) มีการชดเชยอันตรายที่เกิดจากการบาดเจ็บหรือความเสียหายอื่น ๆ ต่อสุขภาพ

b) ด้วยการจัดหาที่อยู่อาศัยฟรี การชำระค่าที่อยู่อาศัยและสาธารณูปโภค อาหารและผลิตภัณฑ์ เชื้อเพลิงหรือค่าตอบแทนทางการเงินที่เหมาะสม

c) ด้วยการชำระค่าใช้จ่ายและ (หรือ) การออกค่าเผื่อที่ครบกำหนดชำระเช่นเดียวกับการจ่ายเงินเพื่อแลกกับค่าเผื่อนี้

ง) ด้วยการชำระค่าอาหาร อุปกรณ์กีฬา อุปกรณ์กีฬาและชุดเครื่องแบบที่นักกีฬาและพนักงานขององค์กรพลศึกษาและกีฬาได้รับสำหรับกระบวนการศึกษาและการฝึกอบรมและการเข้าร่วมการแข่งขันกีฬาตลอดจนผู้ตัดสินกีฬาสำหรับการเข้าร่วม การแข่งขันกีฬา

(แก้ไขเพิ่มเติมโดยกฎหมายของรัฐบาลกลางลงวันที่ 25 พฤศจิกายน 2552 N 276-FZ)

(ดูข้อความในฉบับก่อนหน้า)

e) ด้วยการเลิกจ้างพนักงาน ยกเว้นค่าชดเชยวันหยุดที่ไม่ได้ใช้

f) ด้วยการคืนเงินค่าใช้จ่ายในการฝึกอบรมวิชาชีพ การฝึกอบรมขึ้นใหม่และการฝึกอบรมขั้นสูงของพนักงาน

g) ค่าใช้จ่ายของแต่ละบุคคลที่เกี่ยวข้องกับการปฏิบัติงาน การให้บริการภายใต้สัญญากฎหมายแพ่ง

h) เมื่อการจ้างงานคนงานถูกไล่ออกเนื่องจากการดำเนินการตามมาตรการเพื่อลดจำนวนหรือพนักงาน การปรับโครงสร้างองค์กรใหม่หรือการชำระบัญชีขององค์กร ที่เกี่ยวข้องกับการยกเลิกกิจกรรมโดยบุคคลในฐานะผู้ประกอบการรายบุคคล การยุติอำนาจโดยโนตารีที่ทำงานในภาคเอกชน การปฏิบัติและการสิ้นสุดสถานะของทนายความ เช่นเดียวกับการยุติกิจกรรมโดยบุคคลอื่นที่กิจกรรมทางวิชาชีพตามกฎหมายของรัฐบาลกลางอยู่ภายใต้การลงทะเบียนของรัฐและ (หรือ) ใบอนุญาต

i) กับการปฏิบัติหน้าที่ตามหน้าที่แรงงานส่วนบุคคล รวมถึงการย้ายไปทำงานในพื้นที่อื่น ยกเว้น:

การจ่ายเงินสดสำหรับงานภายใต้สภาพการทำงานที่ยากลำบาก เป็นอันตราย และ (หรือ) ที่เป็นอันตราย ยกเว้นการจ่ายเงินชดเชยในจำนวนที่เทียบเท่ากับค่านมหรือผลิตภัณฑ์อาหารอื่นที่เทียบเท่า

การจ่ายเงินเป็นสกุลเงินต่างประเทศแทนค่าใช้จ่ายรายวันที่ทำขึ้นตามกฎหมายของสหพันธรัฐรัสเซียโดยบริษัทขนส่งของรัสเซียให้กับลูกเรือของเรือที่แล่นไปต่างประเทศ รวมถึงการจ่ายเงินเป็นสกุลเงินต่างประเทศให้กับลูกเรือของเครื่องบินรัสเซียที่ให้บริการเที่ยวบินระหว่างประเทศ

3) จำนวนเงินช่วยเหลือทางการเงินแบบครั้งเดียวที่มอบให้โดยผู้จ่ายเบี้ยประกัน:

ก) แก่บุคคลที่เกี่ยวข้องกับภัยพิบัติทางธรรมชาติหรือเหตุฉุกเฉินอื่น ๆ เพื่อชดเชยความเสียหายทางวัตถุที่เกิดขึ้นกับพวกเขาหรือเป็นอันตรายต่อสุขภาพของพวกเขา เช่นเดียวกับบุคคลที่ได้รับผลกระทบจากการกระทำของผู้ก่อการร้ายในดินแดนของสหพันธรัฐรัสเซีย

b) สำหรับพนักงานที่เกี่ยวข้องกับการเสียชีวิตของสมาชิก (สมาชิก) ในครอบครัวของเขา

c) ให้กับพนักงาน (พ่อแม่, พ่อแม่บุญธรรม, ผู้ปกครอง) เมื่อแรกเกิด (การรับเลี้ยงบุตรบุญธรรม) ของเด็ก, จ่ายในปีแรกหลังคลอด (การรับเลี้ยงบุตรบุญธรรม) แต่ไม่เกิน 50,000 รูเบิล สำหรับเด็กแต่ละคน

4) รายได้ (ยกเว้นค่าจ้างพนักงาน) ที่ได้รับจากสมาชิกของชุมชนครอบครัว (ชนเผ่า) ที่จดทะเบียนถูกต้องของชนเผ่าพื้นเมืองทางเหนือจากการขายผลิตภัณฑ์ที่ได้จากการตกปลาแบบดั้งเดิม

5) จำนวนเงินประกัน (เงินสมทบ) สำหรับการประกันภาคบังคับของพนักงานดำเนินการโดยผู้จ่ายเบี้ยประกันในลักษณะที่กำหนดโดยกฎหมายของสหพันธรัฐรัสเซียจำนวนเงินที่จ่าย (เงินสมทบ) ของผู้จ่ายเบี้ยประกันภายใต้ สัญญาประกันส่วนบุคคลโดยสมัครใจของพนักงานสรุปเป็นระยะเวลาอย่างน้อยหนึ่งปีโดยจัดให้มีการจ่ายเงินให้กับผู้ประกันตนค่ารักษาพยาบาลของผู้ประกันตนเหล่านี้จำนวนเงินที่จ่าย (เงินสมทบ) ของผู้ชำระค่าเบี้ยประกันภายใต้สัญญาสำหรับการจัดหาค่ารักษาพยาบาล บริการสำหรับพนักงานสรุปเป็นระยะเวลาอย่างน้อยหนึ่งปีกับองค์กรทางการแพทย์ที่มีใบอนุญาตในการให้บริการทางการแพทย์ที่ออกตามกฎหมายของสหพันธรัฐรัสเซียจำนวนเงินที่ชำระ (เงินสมทบ) ของผู้จ่ายเบี้ยประกันภายใต้สัญญาส่วนบุคคลโดยสมัครใจ การประกันพนักงานสรุปเฉพาะในกรณีที่ผู้ประกันตนเสียชีวิตและ (หรือ) เป็นอันตรายต่อสุขภาพของผู้ประกันตนตลอดจนจำนวนเงินสมทบเงินบำนาญของผู้จ่ายเงินสมทบประกันภายใต้ข้อตกลงเงินบำนาญที่ไม่ใช่ของรัฐ

6) เงินสมทบนายจ้างที่จ่ายโดยผู้จ่ายเงินสมทบตามกฎหมายของรัฐบาลกลางวันที่ 30 เมษายน 2551 N 56-FZ "เกี่ยวกับเงินสมทบประกันเพิ่มเติมสำหรับส่วนที่ได้รับทุนสนับสนุนของเงินบำนาญแรงงานและการสนับสนุนจากรัฐสำหรับการก่อตัวของเงินออมบำนาญ" ใน จำนวนเงินที่จ่ายสมทบ แต่ไม่เกิน 12,000 รูเบิลต่อปีต่อพนักงานแต่ละคนที่จ่ายเงินสมทบให้นายจ้าง

7) ค่าใช้จ่ายในการเดินทางสำหรับพนักงานและสมาชิกในครอบครัวไปยังสถานที่พักผ่อนและกลับมาจ่ายโดยผู้จ่ายเบี้ยประกันให้กับบุคคลที่ทำงานและอาศัยอยู่ในภูมิภาค Far North และพื้นที่เทียบเท่าตามกฎหมายของ สหพันธรัฐรัสเซีย สัญญาการจ้างงาน และ (หรือ) ข้อตกลงร่วม ในกรณีลาพักร้อนโดยบุคคลที่ระบุนอกอาณาเขตของสหพันธรัฐรัสเซีย ค่าเดินทางหรือเที่ยวบินในอัตราภาษีที่คำนวณจากสถานที่ต้นทางไปยังจุดตรวจข้ามชายแดนรัฐของสหพันธรัฐรัสเซีย รวมทั้งค่าสัมภาระที่มีน้ำหนักไม่เกิน 30 กิโลกรัม ไม่รวมค่าเบี้ยประกัน

8) จำนวนเงินที่จ่ายให้กับบุคคลโดยคณะกรรมการการเลือกตั้ง, คณะกรรมการการลงประชามติรวมถึงจากกองทุนการเลือกตั้งของผู้สมัครชิงตำแหน่งประธานาธิบดีแห่งสหพันธรัฐรัสเซีย, ผู้สมัครชิงตำแหน่งรองผู้อำนวยการฝ่ายนิติบัญญัติ (ตัวแทน) ของอำนาจรัฐของหน่วยงานที่เป็นส่วนประกอบของ สหพันธรัฐรัสเซีย ผู้สมัครรับตำแหน่งในหน่วยงานของรัฐอื่นของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย ที่กำหนดโดยรัฐธรรมนูญ กฎบัตรของเรื่องของสหพันธรัฐรัสเซีย ได้รับการเลือกตั้งโดยตรงโดยพลเมือง ผู้สมัครรับตำแหน่งผู้แทนของคณะผู้แทนของ การก่อตัวของเทศบาล ผู้สมัครชิงตำแหน่งหัวหน้าการก่อตัวของเทศบาล สำหรับตำแหน่งอื่นที่กำหนดโดยกฎบัตรของการจัดตั้งเทศบาลและแทนที่ด้วยการเลือกตั้งโดยตรง กองทุนการเลือกตั้งของสมาคมการเลือกตั้ง กองทุนการเลือกตั้งของสาขาภูมิภาคของพรรคการเมืองที่ไม่ใช่ สมาคมการเลือกตั้ง จากกองทุนการลงประชามติของกลุ่มความคิดริเริ่มในการจัดให้มีการลงประชามติของสหพันธรัฐรัสเซีย การลงประชามติของหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย การลงประชามติในท้องถิ่น กลุ่มรณรงค์ริเริ่มสำหรับการลงประชามติของสหพันธรัฐรัสเซีย กลุ่มอื่น ๆ ผู้เข้าร่วมในการลงประชามติของหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย การลงประชามติในท้องถิ่นสำหรับการดำเนินการโดยบุคคลเหล่านี้ทำงานที่เกี่ยวข้องโดยตรงกับการดำเนินการรณรงค์การเลือกตั้ง การรณรงค์ลงประชามติ

9) ค่าเครื่องแบบและเครื่องแบบที่ออกให้กับพนักงานตามกฎหมายของสหพันธรัฐรัสเซียตลอดจนข้าราชการของหน่วยงานของรัฐบาลกลางโดยไม่เสียค่าใช้จ่ายหรือชำระเงินบางส่วนและคงเหลือไว้เพื่อใช้ส่วนตัวถาวร

10) ค่าใช้จ่ายในการเดินทางที่ได้รับตามกฎหมายของสหพันธรัฐรัสเซียสำหรับพนักงานบางประเภท

11) จำนวนเงินช่วยเหลือทางการเงินที่นายจ้างมอบให้กับพนักงานไม่เกิน 4,000 รูเบิลต่อพนักงานต่อรอบการเรียกเก็บเงิน

12) จำนวนค่าเล่าเรียนสำหรับโปรแกรมการศึกษาขั้นพื้นฐานและวิชาชีพเพิ่มเติม รวมถึงการฝึกอบรมสายอาชีพและการฝึกอบรมพนักงาน

13) จำนวนเงินที่องค์กร (ผู้ประกอบการรายบุคคล) จ่ายให้กับพนักงานของตนเพื่อชดเชยค่าใช้จ่ายในการจ่ายดอกเบี้ยเงินกู้ (เครดิต) สำหรับการซื้อและ (หรือ) การก่อสร้างสถานที่อยู่อาศัย

14) จำนวนเงินช่วยเหลือทางการเงินค่าอาหารและเสื้อผ้าและการชำระเงินอื่น ๆ ที่ได้รับจากบุคลากรทางทหารบุคลากรส่วนตัวและผู้บังคับบัญชาของหน่วยงานภายในของสหพันธรัฐรัสเซียหน่วยดับเพลิงของรัฐบาลกลางเจ้าหน้าที่อาวุโสของบริการจัดส่งของรัฐบาลกลางพนักงานของสถาบัน และหน่วยงานของระบบอาญา เจ้าหน้าที่ศุลกากร สหพันธรัฐรัสเซีย และหน่วยงานในการควบคุมการไหลเวียนของยาเสพติดและสารออกฤทธิ์ต่อจิตประสาทที่มียศพิเศษที่เกี่ยวข้องกับการปฏิบัติหน้าที่รับราชการทหารและการรับราชการในหน่วยงานเหล่านี้ตามกฎหมายของ สหพันธรัฐรัสเซีย;

15) จำนวนเงินที่จ่ายและค่าตอบแทนอื่น ๆ ภายใต้สัญญาการจ้างงานและสัญญากฎหมายแพ่งรวมถึงสัญญาคำสั่งของผู้เขียนเพื่อประโยชน์ของชาวต่างชาติและบุคคลไร้สัญชาติที่อาศัยอยู่ในอาณาเขตของสหพันธรัฐรัสเซียชั่วคราว

2. เมื่อผู้จ่ายเบี้ยประกันชำระค่าใช้จ่ายในการเดินทางเพื่อธุรกิจของพนักงานทั้งภายในอาณาเขตของสหพันธรัฐรัสเซียและนอกอาณาเขตของสหพันธรัฐรัสเซีย เบี้ยเลี้ยงรายวัน รวมถึงค่าใช้จ่ายตามเป้าหมายที่เกิดขึ้นจริงและจัดทำเป็นเอกสารสำหรับการเดินทางไปยังจุดหมายปลายทางและกลับ , ค่าธรรมเนียมไม่รวมอยู่ในเบี้ยประกันการบริการสนามบิน, ค่าคอมมิชชั่น, ค่าใช้จ่ายในการเดินทางไปสนามบินหรือสถานีรถไฟ ณ สถานที่ต้นทาง, จุดหมายปลายทางหรือต่อเครื่อง, ค่าขนส่งสัมภาระ, ค่าใช้จ่ายในการเช่าที่พักอาศัย, ค่าใช้จ่ายในการชำระค่าบริการสื่อสาร, ค่าธรรมเนียมในการออก (รับ) และลงทะเบียนหนังสือเดินทางต่างประเทศอย่างเป็นทางการ ค่าธรรมเนียมในการออก (รับ) วีซ่าตลอดจนค่าใช้จ่ายในการแลกเปลี่ยนเงินสดหรือเช็คที่ธนาคารเป็นเงินสดสกุลเงินต่างประเทศ หากไม่มีเอกสารยืนยันการชำระค่าใช้จ่ายในการเช่าที่อยู่อาศัยจำนวนค่าใช้จ่ายดังกล่าวจะได้รับการยกเว้นจากเบี้ยประกันภายในขอบเขตที่กำหนดตามกฎหมายของสหพันธรัฐรัสเซีย ขั้นตอนที่คล้ายกันในการเรียกเก็บเบี้ยประกันใช้กับการชำระเงินให้กับบุคคลที่อยู่ภายใต้อำนาจ (ฝ่ายบริหาร) สังกัดขององค์กรตลอดจนสมาชิกของคณะกรรมการหรือหน่วยงานอื่นใดที่คล้ายคลึงกันของบริษัทที่มาถึงเพื่อเข้าร่วมในการประชุมของ คณะกรรมการ คณะกรรมการ หรือหน่วยงานอื่นที่คล้ายคลึงกันของบริษัทนี้

3. นอกเหนือจากการชำระเงินที่ระบุไว้ในส่วนที่ 1 และ 2 ของบทความนี้แล้ว ฐานในการคำนวณเบี้ยประกันยังไม่รวมถึง:

1) ในแง่ของเงินสมทบประกันที่จ่ายให้กับกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซีย - จำนวนเงินสดและการชำระเงินอื่น ๆ ที่อัยการและผู้สอบสวนได้รับรวมถึงผู้พิพากษาศาลรัฐบาลกลางและผู้พิพากษาแห่งสันติภาพ

2) ในแง่ของเบี้ยประกันที่ต้องชำระให้กับกองทุนประกันสังคมของสหพันธรัฐรัสเซีย - ค่าตอบแทนใด ๆ ที่จ่ายให้กับบุคคลภายใต้สัญญากฎหมายแพ่งรวมถึงภายใต้ข้อตกลงคำสั่งของผู้เขียนข้อตกลงเกี่ยวกับการจำหน่ายสิทธิพิเศษในงานวิทยาศาสตร์วรรณกรรม , ศิลปะ , ข้อตกลงอนุญาติการตีพิมพ์ , ข้อตกลงอนุญาติให้สิทธิใช้ผลงานด้านวิทยาศาสตร์ วรรณกรรม ศิลปะ

ข้อที่ 10 ระยะเวลาการชำระบัญชีและการรายงาน

1. ระยะเวลาการคำนวณเบี้ยประกันเป็นปีปฏิทิน

2. รอบระยะเวลาการรายงานได้แก่ ไตรมาสแรก ครึ่งปี เก้าเดือนของปีปฏิทิน และปีปฏิทิน

3. หากองค์กรถูกสร้างขึ้นหลังจากต้นปีปฏิทิน ช่วงเวลาที่เรียกเก็บเงินครั้งแรกสำหรับองค์กรคือช่วงเวลานับจากวันที่สร้างจนถึงสิ้นปีปฏิทินนี้

4. หากองค์กรถูกเลิกกิจการหรือจัดโครงสร้างใหม่ก่อนสิ้นปีปฏิทิน ช่วงเวลาที่เรียกเก็บเงินครั้งสุดท้ายสำหรับองค์กรนั้นคือช่วงตั้งแต่ต้นปีปฏิทินนี้จนถึงวันที่การชำระบัญชีหรือการปรับโครงสร้างองค์กรเสร็จสมบูรณ์

5. หากองค์กรที่สร้างขึ้นหลังจากต้นปีปฏิทินถูกชำระบัญชีหรือจัดองค์กรใหม่ก่อนสิ้นปีปฏิทินนี้ ระยะเวลาการคำนวณสำหรับองค์กรนั้นคือช่วงเวลานับจากวันที่สร้างจนถึงวันที่การชำระบัญชีหรือการปรับโครงสร้างองค์กรเสร็จสมบูรณ์

6. กฎที่ให้ไว้ในส่วนที่ 3 - 5 ของบทความนี้ใช้ไม่ได้กับองค์กรที่มีการแยกหรือเข้าร่วมตั้งแต่หนึ่งองค์กรขึ้นไป

ข้อ 11. การกำหนดวันจ่ายเงินและค่าตอบแทนอื่น

วันที่ชำระเงินและค่าตอบแทนอื่น ๆ ถูกกำหนดดังนี้:

1) วันที่ได้รับการชำระเงินและค่าตอบแทนอื่น ๆ เพื่อประโยชน์ของพนักงาน (บุคคลที่มีการจ่ายเงินช่วยเหลือและค่าตอบแทนอื่น ๆ ) - สำหรับการจ่ายเงินและค่าตอบแทนอื่น ๆ ที่เกิดขึ้นโดยผู้จ่ายเงินสมทบประกันที่ระบุไว้ในอนุวรรค "a" และ "b" ของวรรค 1 ของส่วนที่ 1 บทความ 5 ของกฎหมายของรัฐบาลกลางนี้

2) วันที่ชำระเงินและค่าตอบแทนอื่น ๆ เพื่อประโยชน์ของบุคคล - สำหรับผู้จ่ายเบี้ยประกันที่ระบุไว้ในอนุวรรค "c" ของวรรค 1 ของส่วนที่ 1 ของข้อ 5 ของกฎหมายของรัฐบาลกลางนี้

ข้อ 12. อัตราเบี้ยประกันภัย

1. อัตราเบี้ยประกันภัย - จำนวนเบี้ยประกันภัยต่อหน่วยการวัดฐานในการคำนวณเบี้ยประกัน

ส่วนที่ 2 ของข้อ 12 มีผลบังคับใช้ในวันที่ 1 มกราคม 2554 (ส่วนที่ 2 ของข้อ 62 ของเอกสารนี้)

2. อัตราเบี้ยประกันภัยดังต่อไปนี้:

1) กองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซีย - 26 เปอร์เซ็นต์;

2) กองทุนประกันสังคมของสหพันธรัฐรัสเซีย - 2.9 เปอร์เซ็นต์;

3) กองทุนประกันสุขภาพภาคบังคับของรัฐบาลกลาง - ร้อยละ 2.1;

4) กองทุนประกันสุขภาพภาคบังคับในอาณาเขต - 3 เปอร์เซ็นต์

ข้อที่ 13. ค่าเบี้ยประกันภัยรายปี

1. ค่าใช้จ่ายของปีประกันภัยคือจำนวนเงินที่กำหนดตามส่วนที่ 2 ของบทความนี้ซึ่งจะต้องได้รับสำหรับผู้ประกันตนภายใต้การประกันสังคมภาคบังคับในงบประมาณของกองทุนพิเศษงบประมาณของรัฐที่เกี่ยวข้องภายในหนึ่งปีการเงินใน เพื่อให้บุคคลนี้ได้รับการประกันภาคบังคับตามจำนวนที่กำหนดตามกฎหมายของสหพันธรัฐรัสเซีย

2. ค่าใช้จ่ายของปีประกันภัยถูกกำหนดเป็นผลคูณของค่าจ้างขั้นต่ำที่กำหนดโดยกฎหมายของรัฐบาลกลางเมื่อต้นปีการเงินที่จ่ายเบี้ยประกันและอัตราเงินสมทบประกันให้กับกองทุนพิเศษงบประมาณของรัฐที่เกี่ยวข้องที่จัดตั้งขึ้น โดยส่วนที่ 2 ของข้อ 12 ของกฎหมายของรัฐบาลกลางนี้ เพิ่มขึ้น 12 เท่า

ข้อ 14. จำนวนเบี้ยประกันภัยที่ผู้จ่ายเบี้ยประกันชำระโดยไม่ชำระและค่าตอบแทนอื่นแก่บุคคล

1. ผู้จ่ายเบี้ยประกันที่ระบุไว้ในวรรค 2 ของส่วนที่ 1 ของข้อ 5 ของกฎหมายของรัฐบาลกลางนี้จ่ายเงินสมทบประกันที่เกี่ยวข้องให้กับกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียและกองทุนประกันสุขภาพภาคบังคับในจำนวนเงินที่กำหนดตามต้นทุนของปีประกันภัย .

2. หัวหน้าครัวเรือนชาวนา (ฟาร์ม) จ่ายเงินสมทบประกันที่เหมาะสมให้กับกองทุนบำเหน็จบำนาญของสหพันธรัฐรัสเซียและกองทุนประกันสุขภาพภาคบังคับในจำนวนที่กำหนดตามต้นทุนของปีประกันสำหรับตนเองและสำหรับสมาชิกชาวนาแต่ละคน ( ฟาร์ม) ครัวเรือน ในกรณีนี้ จำนวนเงินสมทบประกันทั้งหมดสำหรับการประกันสังคมภาคบังคับแต่ละประเภทจะถูกกำหนดเป็นผลคูณของต้นทุนของปีประกันและจำนวนสมาชิกทุกคนในครัวเรือนชาวนา (ฟาร์ม) รวมถึงหัวหน้าชาวนา (ฟาร์ม) ครัวเรือน

3. หากผู้จ่ายเบี้ยประกันเริ่มดำเนินกิจกรรมผู้ประกอบการหรือวิชาชีพอื่น ๆ หลังจากเริ่มต้นรอบการเรียกเก็บเงินถัดไป จำนวนเบี้ยประกันที่ชำระสำหรับรอบการเรียกเก็บเงินนี้จะถูกกำหนดตามต้นทุนของปีประกันภัยตามสัดส่วน จำนวนเดือนตามปฏิทินเริ่มจากเดือนตามปฏิทินที่เริ่มกิจกรรม สำหรับกิจกรรมที่ไม่สมบูรณ์ในเดือนนี้ จำนวนเบี้ยประกันจะถูกกำหนดตามสัดส่วนจำนวนวันตามปฏิทินของเดือนนี้

4. เพื่อวัตถุประสงค์ในการดำเนินการตามส่วนที่ 3 ของบทความนี้ เดือนที่เริ่มกิจกรรมจะถือเป็น:

1) สำหรับผู้ประกอบการรายบุคคล - เดือนตามปฏิทินที่ดำเนินการลงทะเบียนของรัฐในฐานะผู้ประกอบการรายบุคคล

2) สำหรับทนายความ - เดือนตามปฏิทินที่เขาได้รับใบรับรองทนายความ

3) สำหรับทนายความที่ทำงานส่วนตัว - เดือนตามปฏิทินที่เขามอบอำนาจให้ทนายความ

5. ผู้จ่ายเงินสมทบประกันที่ระบุไว้ในวรรค 2 ของส่วนที่ 1 ของข้อ 5 ของกฎหมายของรัฐบาลกลางนี้จะไม่คำนวณหรือจ่ายเงินสมทบประกันสำหรับการประกันสังคมภาคบังคับในกรณีทุพพลภาพชั่วคราวและเกี่ยวข้องกับการคลอดบุตรให้กับกองทุนประกันสังคมของสหพันธรัฐรัสเซีย . บุคคลจากบรรดาที่ระบุไว้ในวรรค 2 ของส่วนที่ 1 ของข้อ 5 ของกฎหมายของรัฐบาลกลางนี้มีสิทธิที่จะเข้าสู่ความสัมพันธ์ทางกฎหมายภายใต้การประกันสังคมภาคบังคับโดยสมัครใจในกรณีที่มีความพิการชั่วคราวและเกี่ยวข้องกับการคลอดบุตรและจ่ายเงินสมทบประกันสำหรับตนเองตามที่ระบุ ประเภทของการประกันสังคมภาคบังคับสำหรับกองทุนประกันสังคมของสหพันธรัฐรัสเซีย สหพันธ์ตามกฎหมายของรัฐบาลกลาง "ในการประกันสังคมภาคบังคับในกรณีทุพพลภาพชั่วคราวและเกี่ยวข้องกับการคลอดบุตร"

ข้อ 15 ขั้นตอนการคำนวณ วิธีการ และเงื่อนไขการชำระเบี้ยประกันภัยของผู้จ่ายเบี้ยประกันภัยที่ชำระและค่าตอบแทนอื่นให้แก่บุคคลธรรมดา

1. จำนวนเบี้ยประกันคำนวณและชำระโดยผู้ชำระเบี้ยประกันที่ระบุไว้ในวรรค 1 ของส่วนที่ 1 ของข้อ 5 ของกฎหมายของรัฐบาลกลางนี้ (ต่อไปนี้ในบทความนี้ - ผู้ชำระเบี้ยประกัน) แยกจากงบประมาณพิเศษแต่ละรัฐ กองทุน.

2. จำนวนเงินประกันสำหรับการประกันสังคมภาคบังคับในกรณีทุพพลภาพชั่วคราวและเกี่ยวข้องกับการคลอดบุตรซึ่งต้องชำระให้กับกองทุนประกันสังคมของสหพันธรัฐรัสเซียนั้นอาจถูกลดหย่อนโดยผู้จ่ายเงินสมทบประกันตามจำนวนค่าใช้จ่ายที่เกิดขึ้น โดยพวกเขาสำหรับการชำระค่าประกันภาคบังคับสำหรับการประกันสังคมภาคบังคับประเภทที่ระบุตามกฎหมายของสหพันธรัฐรัสเซีย

3. ในช่วงระยะเวลาการเรียกเก็บเงิน (การรายงาน) ณ สิ้นเดือนปฏิทินแต่ละเดือนผู้ชำระเบี้ยประกันจะคำนวณการชำระเงินรายเดือนบังคับสำหรับเบี้ยประกันตามจำนวนเงินที่ชำระและค่าตอบแทนอื่น ๆ ที่เกิดขึ้น (ทำ - สำหรับผู้จ่ายเบี้ยประกัน - บุคคล ) ตั้งแต่ต้นงวดการเรียกเก็บเงินก่อนสิ้นเดือนปฏิทินที่เกี่ยวข้อง และอัตราเบี้ยประกันภัย ลบด้วยจำนวนเงินที่ต้องชำระรายเดือนซึ่งคำนวณตั้งแต่ต้นงวดการเรียกเก็บเงินจนถึงเดือนปฏิทินก่อนหน้า

4. ในระหว่างรอบบิล ผู้ถือกรมธรรม์จะชำระค่าเบี้ยประกันในรูปแบบการชำระภาคบังคับรายเดือน

5. การชำระเงินภาคบังคับรายเดือนจะครบกำหนดภายในวันที่ 15 ของเดือนปฏิทินถัดจากเดือนตามปฏิทินที่มีการคำนวณการชำระเงินภาคบังคับรายเดือน หากกำหนดเวลาที่ระบุไว้สำหรับการชำระการชำระเงินภาคบังคับรายเดือนตรงกับวันที่ได้รับการยอมรับตามกฎหมายของสหพันธรัฐรัสเซียเป็นวันหยุดสุดสัปดาห์และ (หรือ) วันหยุดที่ไม่ทำงาน วันหมดอายุของกำหนดเวลาจะถือเป็นวันถัดไป วันทำการถัดไป

6. ผู้จ่ายเบี้ยประกันจะต้องเก็บบันทึกจำนวนเงินที่ชำระค้างจ่ายและค่าตอบแทนอื่น ๆ จำนวนเบี้ยประกันที่เกี่ยวข้อง โดยสัมพันธ์กับแต่ละบุคคลที่ได้รับความโปรดปรานในการจ่ายเงิน

7. จำนวนเบี้ยประกันที่จะโอนไปยังกองทุนพิเศษงบประมาณของรัฐที่เกี่ยวข้องจะถูกกำหนดเป็นรูเบิลเต็มจำนวน จำนวนเบี้ยประกันที่น้อยกว่า 50 kopecks จะถูกละทิ้ง และจำนวน 50 kopecks ขึ้นไปจะถูกปัดเศษขึ้นเป็นรูเบิลเต็ม

8. การชำระเบี้ยประกันจะดำเนินการในเอกสารการชำระบัญชีแยกต่างหากที่ส่งไปยังกองทุนบำเหน็จบำนาญของสหพันธรัฐรัสเซีย, กองทุนประกันสังคมของสหพันธรัฐรัสเซีย, กองทุนประกันสุขภาพภาคบังคับของรัฐบาลกลางและกองทุนประกันสุขภาพภาคบังคับในดินแดนไปยังบัญชีที่เกี่ยวข้องของ กระทรวงการคลังของรัฐบาลกลาง

9. ผู้ชำระเบี้ยประกันภัยจะต้องส่งรายงานต่อไปนี้ทุกไตรมาสไปยังหน่วยงานที่ติดตามการชำระเบี้ยประกัน ณ สถานที่จดทะเบียน:

1) ก่อนวันที่ 1 ของเดือนที่สองตามรอบระยะเวลารายงานไปยังอาณาเขตของกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซีย - การคำนวณเงินสมทบประกันที่สะสมและจ่ายแล้วสำหรับการประกันเงินบำนาญภาคบังคับให้กับกองทุนบำเหน็จบำนาญของสหพันธรัฐรัสเซียและสำหรับ การประกันสุขภาพภาคบังคับสำหรับกองทุนประกันสุขภาพภาคบังคับในรูปแบบที่ได้รับอนุมัติจากหน่วยงานบริหารของรัฐบาลกลางซึ่งทำหน้าที่ในการพัฒนานโยบายของรัฐและกฎระเบียบทางกฎหมายในด้านการประกันสังคม

2) ก่อนวันที่ 15 ของเดือนปฏิทินถัดจากระยะเวลารายงานไปยังหน่วยงานอาณาเขตของกองทุนประกันสังคมของสหพันธรัฐรัสเซีย - การคำนวณเงินสมทบประกันที่ค้างจ่ายและจ่ายแล้วสำหรับการประกันสังคมภาคบังคับในกรณีทุพพลภาพชั่วคราวและเกี่ยวข้องกับการคลอดบุตร ให้กับกองทุนประกันสังคมของสหพันธรัฐรัสเซีย เช่นเดียวกับค่าใช้จ่ายในการชำระค่าประกันภาคบังคับสำหรับการประกันสังคมภาคบังคับประเภทที่ระบุ ซึ่งจัดทำขึ้นเนื่องจากการจ่ายเงินสมทบประกันเหล่านี้ให้กับกองทุนประกันสังคมของสหพันธรัฐรัสเซีย ในรูปแบบที่ได้รับอนุมัติจากฝ่ายบริหารของรัฐบาลกลางซึ่งทำหน้าที่ในการพัฒนานโยบายของรัฐและกฎระเบียบบรรทัดฐานทางกฎหมายในด้านการประกันสังคม

ส่วนที่ 10 ของมาตรา 15 มีผลบังคับใช้ในวันที่ 1 มกราคม 2554 (ส่วนที่ 2 ของมาตรา 62 ของเอกสารนี้)

ส่ง การคำนวณที่ระบุไว้ในส่วนที่ 9 ของบทความนี้ไปยังหน่วยงานที่ติดตามการชำระเบี้ยประกันในรูปแบบที่กำหนดในรูปแบบอิเล็กทรอนิกส์พร้อมลายเซ็นดิจิทัลอิเล็กทรอนิกส์ตามกฎหมายของรัฐบาลกลางวันที่ 10 มกราคม 2545 N 1-FZ "บนลายเซ็นดิจิทัลอิเล็กทรอนิกส์" ( ต่อไปนี้จะเรียกว่ากฎหมายของรัฐบาลกลาง "ในลายเซ็นดิจิทัลอิเล็กทรอนิกส์") เว้นแต่กฎหมายของสหพันธรัฐรัสเซียจะมีขั้นตอนที่แตกต่างกันในการนำเสนอข้อมูลที่จัดว่าเป็นความลับของรัฐ

11. แผนกแยกที่มีงบดุลแยกบัญชีกระแสรายวันและการชำระเงินคงค้างและค่าตอบแทนอื่น ๆ เพื่อประโยชน์ของบุคคล (ต่อไปนี้ในบทความนี้ - แผนกแยก) ตอบสนองความรับผิดชอบขององค์กรในการชำระเบี้ยประกัน (การชำระเงินบังคับรายเดือน) รวมถึงความรับผิดชอบ สำหรับการส่งการคำนวณเบี้ยประกัน ณ สถานที่ตั้ง เว้นแต่จะระบุไว้เป็นอย่างอื่นในส่วนที่ 14 ของบทความนี้

12. จำนวนเบี้ยประกัน (การชำระเงินบังคับรายเดือน) ที่ต้องชำระ ณ ที่ตั้งของแผนกแยกจะพิจารณาจากขนาดของฐานในการคำนวณเบี้ยประกันที่เกี่ยวข้องกับแผนกแยกนี้

13. จำนวนเบี้ยประกันที่ชำระ ณ สถานที่ขององค์กรและรวมถึงแผนกที่แยกจากกันจะถูกกำหนดเป็นผลต่างระหว่างจำนวนเบี้ยประกันรวมที่องค์กรต้องชำระโดยรวมกับจำนวนเบี้ยประกันทั้งหมดที่ต้องชำระ ณ ที่ตั้งของแผนกแยกขององค์กร

14. หากองค์กรมีแผนกแยกที่ตั้งอยู่นอกอาณาเขตของสหพันธรัฐรัสเซีย การชำระเบี้ยประกัน (การชำระเงินบังคับรายเดือน) รวมถึงการส่งการคำนวณเบี้ยประกันสำหรับแผนกแยกเหล่านี้จะดำเนินการโดยองค์กรที่ ที่ตั้งของมัน

15. ในกรณีที่มีการยกเลิกกิจกรรมขององค์กรที่เกี่ยวข้องกับการชำระบัญชีหรือการเลิกจ้างโดยแต่ละกิจกรรมในฐานะผู้ประกอบการแต่ละรายก่อนสิ้นสุดรอบการเรียกเก็บเงินผู้จ่ายเงินสมทบประกันที่ระบุไว้ในอนุวรรค "a" และ " b” ของวรรค 1 ของส่วนที่ 1 ของข้อ 5 ของกฎหมายของรัฐบาลกลางนี้มีหน้าที่ก่อนวันที่ยื่นต่อหน่วยงานการลงทะเบียนของแอปพลิเคชันสำหรับการลงทะเบียนของรัฐของนิติบุคคลที่เกี่ยวข้องกับการชำระบัญชีหรือแอปพลิเคชันสำหรับการลงทะเบียนของรัฐในการยกเลิกโดย บุคคลกิจกรรมในฐานะผู้ประกอบการรายบุคคลตามลำดับเสนอต่อหน่วยงานเพื่อควบคุมการชำระเบี้ยประกันภัยการคำนวณเบี้ยประกันค้างจ่ายและชำระแล้วสำหรับระยะเวลาตั้งแต่เริ่มระยะเวลาการคำนวณจนถึงและรวมถึงวันที่ยื่นรายการที่กำหนด การคำนวณ ส่วนต่างระหว่างจำนวนเบี้ยประกันที่ต้องชำระตามการคำนวณที่กำหนดกับจำนวนเบี้ยประกันภัยที่ผู้ชำระเบี้ยประกันภัยชำระตั้งแต่ต้นงวดการคำนวณจะต้องชำระภายใน 15 วันตามปฏิทินนับจากวันที่ยื่นการคำนวณดังกล่าว หรือส่งคืนให้กับผู้ชำระเบี้ยประกันตามมาตรา 26 ของกฎหมายของรัฐบาลกลางนี้

16. ในกรณีของการปรับโครงสร้างองค์กรของผู้จ่ายเบี้ยประกัน - องค์กรการชำระเบี้ยประกันรวมถึงการส่งการคำนวณเบี้ยประกันค้างจ่ายและชำระแล้วจะดำเนินการโดยผู้สืบทอดตามกฎหมาย (ผู้สืบทอดตามกฎหมาย) โดยไม่คำนึงถึง ว่าข้อเท็จจริงและ (หรือ) สถานการณ์เป็นที่รู้จักของผู้สืบทอดตามกฎหมาย (ผู้สืบทอดทางกฎหมาย) ก่อนเสร็จสิ้นการปรับโครงสร้างองค์กรล้มเหลวในการปฏิบัติตามหรือปฏิบัติตามที่ไม่เหมาะสมโดยนิติบุคคลที่จัดโครงสร้างใหม่ตามภาระผูกพันในการจ่ายเบี้ยประกัน หากมีผู้สืบทอดทางกฎหมายหลายคน ส่วนแบ่งการมีส่วนร่วมของแต่ละคนในการปฏิบัติหน้าที่ของนิติบุคคลที่จัดโครงสร้างใหม่สำหรับการชำระเบี้ยประกันจะถูกกำหนดในลักษณะที่กำหนดโดยกฎหมายแพ่งของสหพันธรัฐรัสเซีย หากงบดุลแยกไม่อนุญาตให้กำหนดส่วนแบ่งของผู้สืบทอดตามกฎหมายของนิติบุคคลที่จัดโครงสร้างใหม่หรือไม่รวมความเป็นไปได้ของการปฏิบัติตามภาระผูกพันในการชำระเบี้ยประกันโดยผู้สืบทอดตามกฎหมายใด ๆ และการปรับโครงสร้างองค์กรดังกล่าวมีวัตถุประสงค์ที่การไม่ปฏิบัติตามภาระผูกพัน ชำระเบี้ยประกัน โดยคำตัดสินของศาล นิติบุคคลที่จัดตั้งขึ้นใหม่อาจร่วมกันและปฏิบัติตามภาระผูกพันในการชำระเบี้ยประกันของนิติบุคคลที่จัดโครงสร้างใหม่

ข้อ 16 ขั้นตอนการคำนวณ วิธีการ และเงื่อนไขการชำระเบี้ยประกันภัยของผู้จ่ายเบี้ยประกันภัยที่ไม่ชำระและค่าตอบแทนอื่นแก่บุคคล

1. การคำนวณจำนวนเบี้ยประกันที่ต้องชำระในช่วงเวลาการเรียกเก็บเงินโดยผู้ชำระค่าเบี้ยประกันที่ระบุไว้ในวรรค 2 ของส่วนที่ 1 ของข้อ 5 ของกฎหมายของรัฐบาลกลางนี้ (ต่อไปนี้ในบทความนี้ - ผู้ชำระค่าเบี้ยประกัน) ดำเนินการโดย พวกเขาเป็นอิสระตามมาตรา 14 ของกฎหมายของรัฐบาลกลางนี้

2. ค่าเบี้ยประกันสำหรับช่วงเวลาที่เรียกเก็บเงินจะชำระโดยผู้ชำระเบี้ยประกันภายในวันที่ 31 ธันวาคมของปีปฏิทินปัจจุบัน เว้นแต่จะระบุไว้เป็นอย่างอื่นในส่วนที่ 8 ของบทความนี้

3. จำนวนเบี้ยประกันคำนวณโดยผู้ชำระเบี้ยประกันแยกต่างหากที่เกี่ยวข้องกับกองทุนบำเหน็จบำนาญของสหพันธรัฐรัสเซีย, กองทุนประกันสุขภาพภาคบังคับของรัฐบาลกลางและกองทุนประกันสุขภาพภาคบังคับในอาณาเขต

4. การชำระเบี้ยประกันจะดำเนินการในเอกสารการชำระบัญชีแยกต่างหากที่ส่งไปยังกองทุนบำเหน็จบำนาญของสหพันธรัฐรัสเซีย, กองทุนประกันสุขภาพภาคบังคับของรัฐบาลกลางและกองทุนประกันสุขภาพภาคบังคับในดินแดนไปยังบัญชีที่เกี่ยวข้องของกระทรวงการคลังของรัฐบาลกลาง

5. ผู้จ่ายเบี้ยประกันส่งไปยังหน่วยงานอาณาเขตที่เกี่ยวข้องของกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียเพื่อคำนวณเบี้ยประกันที่ค้างจ่ายและชำระก่อนวันที่ 1 มีนาคมของปีปฏิทินถัดจากระยะเวลาการเรียกเก็บเงินที่หมดอายุในรูปแบบที่ได้รับอนุมัติจากฝ่ายบริหารของรัฐบาลกลาง ปฏิบัติหน้าที่ในการพัฒนานโยบายของรัฐและกฎระเบียบทางกฎหมายในด้านประกันสังคม

6. ในกรณีที่มีการยกเลิกกิจกรรมของแต่ละบุคคลในฐานะผู้ประกอบการรายบุคคลก่อนสิ้นสุดระยะเวลาการเรียกเก็บเงินผู้ชำระเบี้ยประกันมีหน้าที่ต้องก่อนวันที่ยื่นคำขอต่อหน่วยงานที่ลงทะเบียนเพื่อลงทะเบียนของรัฐของบุคคลนั้น ยุติกิจกรรมในฐานะผู้ประกอบการแต่ละรายเพื่อส่งไปยังหน่วยงานดินแดนที่เกี่ยวข้องของกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียเพื่อคำนวณเบี้ยประกันที่ค้างจ่ายและชำระแล้วสำหรับช่วงเวลาตั้งแต่เริ่มต้นรอบระยะเวลาการเรียกเก็บเงินจนถึงวันที่ยื่นรายการที่ระบุ รวมการคำนวณ

7. ในกรณีที่มีการยกเลิกหรือระงับสถานะของทนายความ การยุติอำนาจของทนายความที่มีส่วนร่วมในการปฏิบัติส่วนตัว ผู้จ่ายเบี้ยประกันมีหน้าที่ต้องภายในสิบสองวันนับจากวันที่มีผลการตัดสินใจที่เกี่ยวข้องโดยผู้มีอำนาจ ร่างกายเพื่อส่งไปยังหน่วยงานดินแดนที่เกี่ยวข้องของกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียเพื่อคำนวณเบี้ยประกันที่ค้างจ่ายและชำระแล้วสำหรับช่วงเวลาตั้งแต่ต้นงวดการเรียกเก็บเงินจนถึงวันที่สิ้นสุดหรือระงับสถานะของทนายความการเลิกจ้าง ของอำนาจของทนายความที่เกี่ยวข้องกับการปฏิบัติส่วนตัวรวมอยู่ด้วย

8. การชำระเบี้ยประกันที่คำนวณตามการคำนวณเบี้ยประกันค้างจ่ายและชำระแล้วที่ส่งตามส่วนที่ 6 และ 7 ของบทความนี้จะต้องดำเนินการไม่เกิน 15 วันตามปฏิทินนับจากวันที่ส่งการคำนวณดังกล่าว

ข้อ 17. การแก้ไขการคำนวณเบี้ยประกันภัยค้างชำระ

1. หากผู้จ่ายเบี้ยประกันภัยค้นพบในการคำนวณเบี้ยประกันค้างจ่ายและชำระแล้วที่ส่งไปยังหน่วยงานเพื่อควบคุมการชำระเบี้ยประกันภัยข้อเท็จจริงของการไม่สะท้อนหรือสะท้อนข้อมูลไม่สมบูรณ์ตลอดจนข้อผิดพลาดที่นำไปสู่การประเมินต่ำไป ของจำนวนเบี้ยประกันที่ต้องชำระผู้ชำระเบี้ยประกันมีหน้าที่ทำการเปลี่ยนแปลงที่จำเป็นในการคำนวณเบี้ยประกันค้างจ่ายและชำระแล้วและส่งไปยังหน่วยงานที่ติดตามการชำระเบี้ยประกันการคำนวณอัปเดตของเบี้ยประกันค้างรับและชำระใน ตามวิธีที่บทความนี้กำหนด

2. หากผู้ชำระเบี้ยประกันพบข้อมูลที่ไม่ถูกต้องในการคำนวณเบี้ยประกันค้างจ่ายและชำระแล้วส่งไปยังหน่วยงานเพื่อควบคุมการชำระเบี้ยประกันตลอดจนข้อผิดพลาดที่ไม่ทำให้ประเมินจำนวนเบี้ยประกันต่ำไป เจ้าหนี้ผู้ชำระเบี้ยประกันมีสิทธิ์ในการเปลี่ยนแปลงที่จำเป็นในการคำนวณเบี้ยประกันค้างจ่ายและชำระแล้วและส่งไปยังหน่วยงานที่ติดตามการชำระเบี้ยประกันการคำนวณอัปเดตของเบี้ยประกันค้างจ่ายและชำระตามลักษณะที่กำหนดในบทความนี้ . ในกรณีนี้ การคำนวณเบี้ยประกันค้างจ่ายและชำระที่อัปเดตซึ่งส่งหลังจากสิ้นสุดกำหนดเวลาที่กำหนดไว้สำหรับการส่งการคำนวณเบี้ยประกันค้างจ่ายและชำระแล้ว จะไม่ถือว่าส่งเป็นการละเมิดกำหนดเวลา

3. หากมีการส่งการคำนวณเบี้ยประกันค้างจ่ายและชำระที่อัปเดตไปยังหน่วยงานที่ติดตามการชำระเบี้ยประกันก่อนกำหนดเวลาส่งการคำนวณเบี้ยประกันค้างจ่ายและชำระแล้ว จะถือว่าส่งในวันที่ส่งการคำนวณที่อัปเดต ของเบี้ยประกันค้างจ่ายและชำระแล้ว

4. หากมีการส่งการคำนวณเบี้ยประกันค้างจ่ายและชำระที่ทันสมัยไปยังหน่วยงานที่ติดตามการชำระเบี้ยประกันหลังจากกำหนดเวลาในการส่งการคำนวณเบี้ยประกันค้างจ่ายและชำระแล้วและกำหนดเวลาในการชำระเบี้ยประกันหมดอายุแล้วผู้ชำระเงินของ เบี้ยประกันจะหลุดพ้นจากความรับผิดในกรณีต่อไปนี้:

1) ยื่นการคำนวณเบี้ยประกันค้างจ่ายและชำระเบี้ยประกันภัยล่าสุดจนถึงช่วงเวลาที่ผู้ชำระเบี้ยประกันทราบว่าหน่วยงานที่ติดตามการชำระเบี้ยประกันพบการสะท้อนข้อมูลที่ไม่สะท้อนหรือไม่สมบูรณ์ในการคำนวณการประกันภัยค้างจ่ายและชำระเบี้ยประกัน เบี้ยประกันภัยตลอดจนข้อผิดพลาดที่นำไปสู่การประมาณจำนวนเงินที่ต้องชำระต่ำเกินไปของจำนวนเบี้ยประกันภัยหรือการแต่งตั้งให้ตรวจสอบสถานที่จริงในช่วงเวลาที่กำหนด โดยมีเงื่อนไขว่าก่อนที่จะส่งการคำนวณเบี้ยประกันค้างรับและชำระที่ทันสมัย ชำระเบี้ยประกันที่ขาดหายไปและค่าปรับที่เกี่ยวข้อง

2) การส่งการคำนวณเบี้ยประกันค้างจ่ายและชำระล่าสุดหลังจากการตรวจสอบ ณ สถานที่สำหรับรอบบิลที่เกี่ยวข้อง ซึ่งผลลัพธ์ไม่เผยให้เห็นการไม่สะท้อนหรือความไม่สมบูรณ์ของข้อมูลในการคำนวณเบี้ยประกันค้างจ่ายและชำระแล้ว เนื่องจาก รวมถึงข้อผิดพลาดที่นำไปสู่การประมาณค่าเบี้ยประกันที่ต้องชำระต่ำเกินไป

5. การคำนวณเบี้ยประกันค้างจ่ายและชำระที่อัปเดตจะถูกส่งไปยังหน่วยงานที่ติดตามการชำระเบี้ยประกันในรูปแบบที่บังคับใช้ในระหว่างรอบการเรียกเก็บเงินซึ่งมีการเปลี่ยนแปลงที่เกี่ยวข้อง

บทที่ 3 การรับรองการปฏิบัติตามข้อผูกพัน

สำหรับการชำระเบี้ยประกันภัย

ข้อ 18. การปฏิบัติตามภาระผูกพันในการชำระเบี้ยประกัน

1. ผู้ชำระค่าเบี้ยประกันจะต้องชำระเบี้ยประกันให้ตรงเวลาและเต็มจำนวน

2. ในกรณีที่ไม่ชำระเงินหรือชำระเบี้ยประกันไม่ครบถ้วนภายในระยะเวลาที่กำหนด จะมีการเรียกเก็บเบี้ยประกันค้างชำระในลักษณะที่กำหนดโดยกฎหมายของรัฐบาลกลางนี้

3. การเรียกเก็บเงินค้างชำระเบี้ยประกันจากองค์กรหรือผู้ประกอบการแต่ละรายดำเนินการในลักษณะที่กำหนดไว้ในมาตรา 19 และ 20 ของกฎหมายของรัฐบาลกลางนี้ ยกเว้นกรณีที่ระบุไว้ในส่วนที่ 4 ของบทความนี้ การเรียกเก็บเงินค่าเบี้ยประกันค้างชำระจากบุคคลที่ไม่ใช่ผู้ประกอบการแต่ละรายจะดำเนินการในลักษณะที่กำหนดโดยมาตรา 21 ของกฎหมายของรัฐบาลกลางนี้

4. ดำเนินการเรียกเก็บเงินประกันค้างชำระในศาล:

1) จากองค์กรที่เปิดบัญชีส่วนบุคคล

2) จากองค์กรที่ตามกฎหมายแพ่งของสหพันธรัฐรัสเซียเป็นบริษัท (องค์กร) หลัก (ที่เข้าร่วมและเข้าร่วม) ในกรณีที่บัญชีธนาคารของพวกเขาได้รับรายได้จากสินค้าที่ขาย (งานบริการ) ขององค์กรที่ ตามกฎหมายแพ่ง กฎหมายของสหพันธรัฐรัสเซียโดยบริษัท (บริษัท ย่อย) (องค์กร) ที่ขึ้นต่อกัน - เพื่อวัตถุประสงค์ในการรวบรวมเงินค้างชำระที่ครบกำหนดชำระนานกว่าสามเดือนไปยังบริษัท (บริษัท ย่อย) (องค์กร) ที่เกี่ยวข้อง );

3) จากองค์กรที่ตามกฎหมายแพ่งของสหพันธรัฐรัสเซียนั้นเป็น บริษัท (บริษัท ย่อย) (องค์กร) ในกรณีที่บัญชีธนาคารของพวกเขาได้รับรายได้จากสินค้าที่ขาย (งานบริการ) ขององค์กรที่เป็นหลัก ( บริษัท (องค์กร) ที่แพร่หลายและเข้าร่วม - เพื่อจุดประสงค์ในการรวบรวมค้างชำระที่ค้างชำระมานานกว่าสามเดือนโดยบริษัท (องค์กร) หลักที่เกี่ยวข้อง (ที่เข้าร่วมและเหนือกว่า)

4) จากองค์กรหรือผู้ประกอบการแต่ละรายหากภาระผูกพันในการชำระเบี้ยประกันขึ้นอยู่กับการเปลี่ยนแปลงโดยหน่วยงานที่ติดตามการชำระเบี้ยประกันตามคุณสมบัติทางกฎหมายของธุรกรรมที่ทำโดยผู้ชำระเบี้ยประกันดังกล่าวหรือสถานะและ ลักษณะของกิจกรรมของผู้ชำระเบี้ยประกันรายนี้

5. ภาระผูกพันในการชำระเบี้ยประกันจะถือว่าผู้ชำระเบี้ยประกันเป็นผู้ปฏิบัติตาม เว้นแต่จะระบุไว้เป็นอย่างอื่นในส่วนที่ 6 ของบทความนี้:

1) นับจากวันที่นำเสนอต่อธนาคารเพื่อโอนไปยังงบประมาณของกองทุนพิเศษงบประมาณของรัฐที่เกี่ยวข้องไปยังบัญชีที่เกี่ยวข้องของกระทรวงการคลังของรัฐบาลกลาง (ระบุรหัสการจำแนกประเภทงบประมาณที่เหมาะสม) เงินทุนจากบัญชีของผู้ชำระเงิน เงินสมทบประกันในธนาคารหากมียอดเงินคงเหลือเพียงพอในวันที่ชำระเงิน

2) นับจากวันที่สะท้อนถึงบัญชีส่วนบุคคลขององค์กรที่เปิดบัญชีส่วนบุคคลการดำเนินการโอนเงินที่เกี่ยวข้องไปยังงบประมาณของกองทุนนอกงบประมาณของรัฐที่เกี่ยวข้อง

3) นับจากวันที่บุคคลฝากเงินเข้าธนาคาร โต๊ะเงินสดของหน่วยงานท้องถิ่น หรือในองค์กรบริการไปรษณีย์ของรัฐบาลกลางเพื่อโอนไปยังงบประมาณของกองทุนพิเศษงบประมาณของรัฐที่เกี่ยวข้องไปยังบัญชีที่เหมาะสมของกระทรวงการคลังของรัฐบาลกลาง (ระบุ รหัสการจำแนกงบประมาณที่เหมาะสม)

4) นับจากวันที่หน่วยงานติดตามการชำระเบี้ยประกันตามกฎหมายของรัฐบาลกลางนี้ได้ทำการตัดสินใจที่จะหักจำนวนเงินค่าเบี้ยประกันที่ชำระเกินหรือที่เรียกเก็บมากเกินไปค่าปรับค่าปรับต่อการปฏิบัติตามภาระผูกพันในการชำระเบี้ยประกันที่เกี่ยวข้อง .

6. ภาระผูกพันในการชำระเบี้ยประกันไม่ถือว่าสำเร็จในกรณีต่อไปนี้:

1) การถอนตัวโดยผู้ชำระเบี้ยประกันหรือส่งคืนโดยธนาคารไปยังผู้ชำระเบี้ยประกันของคำสั่งที่ยังไม่ได้ดำเนินการเพื่อโอนเงินที่เกี่ยวข้องไปยังงบประมาณของกองทุนพิเศษงบประมาณของรัฐที่เกี่ยวข้อง

2) การเพิกถอนโดยผู้จ่ายเบี้ยประกัน - องค์กรที่เปิดบัญชีส่วนบุคคลหรือส่งคืนโดยหน่วยงานการคลังของรัฐบาลกลาง (หน่วยงานอื่นที่ได้รับอนุญาตที่เปิดและดูแลบัญชีส่วนบุคคล) ให้กับผู้ชำระเบี้ยประกันของคำสั่งโอนที่ยังไม่ได้ดำเนินการ เงินทุนที่เกี่ยวข้องกับงบประมาณของกองทุนพิเศษงบประมาณของรัฐที่เกี่ยวข้อง

3) ส่งคืนโดยฝ่ายปกครองส่วนท้องถิ่นหรือองค์กรบริการไปรษณีย์ของรัฐบาลกลางไปยังผู้จ่ายเบี้ยประกัน - เงินสดส่วนบุคคลที่ยอมรับสำหรับการโอนไปยังงบประมาณของกองทุนพิเศษงบประมาณของรัฐที่เกี่ยวข้อง

4) การบ่งชี้ที่ไม่ถูกต้องโดยผู้ชำระเบี้ยประกันเพื่อโอนจำนวนเบี้ยประกันไปยังหมายเลขบัญชี Federal Treasury รหัสการจำแนกงบประมาณและ (หรือ) ชื่อธนาคารของผู้รับซึ่งส่งผลให้ไม่สามารถโอนจำนวนนี้ได้ ไปยังงบประมาณของกองทุนพิเศษงบประมาณของรัฐที่เกี่ยวข้องกับบัญชี Federal Treasury ที่เกี่ยวข้อง

5) หากในวันที่ผู้จ่ายเบี้ยประกันแสดงต่อธนาคาร (หน่วยงานของ Federal Treasury ซึ่งเป็นหน่วยงานที่ได้รับอนุญาตอีกแห่งหนึ่งที่เปิดและดูแลบัญชีส่วนบุคคล) คำสั่งให้โอนเงินเพื่อชำระค่าเบี้ยประกัน ผู้ชำระค่าเบี้ยประกันรายนี้มีอื่น ๆ ข้อกำหนดที่ไม่บรรลุผลซึ่งแสดงต่อเขาในบัญชี (บัญชีส่วนตัว) และตามกฎหมายแพ่งของสหพันธรัฐรัสเซียจะถูกดำเนินการตามลำดับความสำคัญและหากไม่มียอดเงินคงเหลือเพียงพอในบัญชีนี้ (บัญชีส่วนตัว) เพื่อตอบสนองทุกความต้องการ ความต้องการ.

7. การชำระเบี้ยประกันจะดำเนินการในสกุลเงินของสหพันธรัฐรัสเซีย

ข้อที่ 19 การเรียกเก็บเงินค้างชำระเบี้ยประกันรวมถึงค่าปรับและค่าปรับจากกองทุนที่อยู่ในบัญชีของผู้จ่ายเบี้ยประกัน - องค์กรหรือผู้ประกอบการแต่ละรายในธนาคาร

1. ในกรณีที่ไม่ชำระเงินหรือชำระเบี้ยประกันไม่ครบตรงเวลา ภาระผูกพันในการชำระเบี้ยประกันจะต้องปฏิบัติตามโดยการยึดเงินในบัญชีของผู้จ่ายเบี้ยประกัน - องค์กรหรือผู้ประกอบการแต่ละราย - ในธนาคาร

2. การเก็บเบี้ยประกันดำเนินการโดยการตัดสินใจของร่างกาย ติดตามการชำระเบี้ยประกัน (ต่อไปนี้ในบทความนี้ - การตัดสินใจในการเรียกเก็บเงิน) โดยส่งไปยังธนาคารที่บัญชีของผู้ชำระเบี้ยประกัน - องค์กรหรือ ผู้ประกอบการแต่ละราย - เปิดคำแนะนำจากหน่วยงานที่ติดตามการชำระเบี้ยประกัน ตัดและโอนไปยังงบประมาณของกองทุนนอกงบประมาณของรัฐที่เกี่ยวข้องของกองทุนที่จำเป็นจากบัญชีของผู้จ่ายเงินสมทบประกัน - องค์กรหรือ ผู้ประกอบการรายบุคคล

3. ก่อนตัดสินใจเรียกเก็บเงินหน่วยงานที่ติดตามการชำระเบี้ยประกันจะส่งคำขอให้ผู้ชำระเบี้ยประกันชำระค้างชำระเบี้ยประกันค่าปรับและค่าปรับตามมาตรา 22 ของกฎหมายของรัฐบาลกลางนี้

4. รูปแบบของการตัดสินใจเกี่ยวกับการฟื้นตัวได้รับการอนุมัติจากฝ่ายบริหารของรัฐบาลกลางซึ่งทำหน้าที่ในการพัฒนานโยบายของรัฐและกฎระเบียบทางกฎหมายในด้านการประกันสังคม

5. การตัดสินใจในการเรียกเก็บจะทำโดยหน่วยงานที่ติดตามการชำระเบี้ยประกันหลังจากสิ้นสุดระยะเวลาที่กำหนดไว้ในการขอชำระเบี้ยประกัน แต่ไม่เกินสองเดือนหลังจากสิ้นสุดระยะเวลาที่กำหนด การตัดสินใจในการเรียกเก็บเงินหลังจากสิ้นสุดระยะเวลาที่กำหนดจะถือว่าไม่ถูกต้องและไม่สามารถดำเนินการได้ ในกรณีนี้หน่วยงานที่ติดตามการชำระเบี้ยประกันอาจนำไปใช้กับศาลโดยเรียกร้องให้เรียกคืนจากผู้ชำระเบี้ยประกัน - องค์กรหรือผู้ประกอบการแต่ละราย - จำนวนเบี้ยประกันที่ถึงกำหนดชำระ อาจยื่นคำร้องต่อศาลได้ภายในหกเดือนหลังจากพ้นกำหนดเวลาในการปฏิบัติตามข้อกำหนดในการชำระเบี้ยประกัน กำหนดเวลาในการยื่นคำร้องที่พลาดไปด้วยเหตุผลที่ถูกต้อง ศาลอาจขอคืนสถานะได้

6. การตัดสินใจเรียกเก็บเงินจะถูกนำไปยังผู้จ่ายเบี้ยประกัน - องค์กรหรือผู้ประกอบการแต่ละรายภายในหกวันหลังจากวันที่ทำการตัดสินใจดังกล่าว หากเป็นไปไม่ได้ที่จะส่งการตัดสินใจในการเรียกเก็บเบี้ยประกันไปยังผู้ชำระเงินตามใบเสร็จรับเงินหรือการโอนด้วยวิธีอื่นที่ระบุวันที่ได้รับ การตัดสินใจในการเรียกเก็บเงินจะถูกส่งทางไปรษณีย์ลงทะเบียนและถือว่าได้รับหลังจากหกวันนับจากวันที่ ในการส่งจดหมายลงทะเบียน

7. คำสั่งของร่างกายที่ติดตามการชำระเบี้ยประกันเพื่อโอนจำนวนเบี้ยประกันไปยังงบประมาณของกองทุนนอกงบประมาณของรัฐที่เกี่ยวข้องจะถูกส่งไปยังธนาคารที่เปิดบัญชีสำหรับผู้ชำระเบี้ยประกัน - องค์กร หรือผู้ประกอบการรายบุคคลภายในหนึ่งเดือนนับจากวันที่ตัดสินใจเรียกเก็บเงินและอยู่ภายใต้การดำเนินการอย่างไม่มีเงื่อนไขโดยธนาคารตามลำดับที่กำหนดโดยกฎหมายแพ่งของสหพันธรัฐรัสเซีย

8. คำสั่งหน่วยงานติดตามการชำระเบี้ยประกันเพื่อโอนเบี้ยประกัน ต้องมีการระบุบัญชีของผู้ชำระเบี้ยประกัน - องค์กรหรือผู้ประกอบการรายบุคคลที่ควรโอนเบี้ยประกัน และจำนวนเงิน ที่จะโอน

9. การเก็บเบี้ยประกันสามารถทำได้จากบัญชีการชำระเงิน (กระแสรายวัน) ในสกุลเงินของสหพันธรัฐรัสเซียและหากมีเงินไม่เพียงพอในบัญชีในสกุลเงินของสหพันธรัฐรัสเซีย - จากบัญชีของผู้จ่ายเบี้ยประกัน - องค์กรหรือผู้ประกอบการรายบุคคลในสกุลเงินต่างประเทศ

1. การกระทำของร่างกายเพื่อควบคุมการชำระเบี้ยประกัน การกระทำ (การเฉยเฉย) ของเจ้าหน้าที่อาจถูกอุทธรณ์ไปยังหน่วยงานที่สูงกว่าเพื่อควบคุมการชำระเบี้ยประกัน (ต่อเจ้าหน้าที่ที่สูงกว่า) หรือต่อศาล

2. การยื่นเรื่องร้องเรียนต่อหน่วยงานที่สูงกว่าเพื่อตรวจสอบการชำระเบี้ยประกัน (ต่อเจ้าหน้าที่ผู้บังคับบัญชา) ไม่ได้ยกเว้นสิทธิ์ในการยื่นเรื่องร้องเรียนที่คล้ายกันต่อศาลพร้อมกันหรือในภายหลัง

3. การอุทธรณ์การกระทำของศาล (รวมถึงการกระทำเชิงบรรทัดฐาน) ของร่างกายที่ติดตามการชำระเบี้ยประกัน การกระทำ (เฉย) ของเจ้าหน้าที่โดยองค์กรและผู้ประกอบการแต่ละรายดำเนินการโดยยื่นคำขอต่อศาลอนุญาโตตุลาการตามขั้นตอนอนุญาโตตุลาการ รหัสของสหพันธรัฐรัสเซีย

4. การอุทธรณ์การกระทำของศาล (รวมถึงการกระทำเชิงบรรทัดฐาน) ของร่างกายที่ติดตามการชำระเบี้ยประกัน การกระทำ (เฉย) ของเจ้าหน้าที่โดยบุคคลที่ไม่ใช่ผู้ประกอบการแต่ละรายจะดำเนินการโดยการยื่นคำร้องต่อศาลที่มีเขตอำนาจศาลทั่วไป

มาตรา 55 ขั้นตอนและกำหนดเวลาในการยื่นคำร้องต่อหน่วยงานระดับสูงเพื่อควบคุมการชำระเบี้ยประกันหรือต่อเจ้าหน้าที่ระดับสูง

1. การร้องเรียนต่อการกระทำของร่างกายเพื่อควบคุมการชำระเบี้ยประกัน การดำเนินการ (เฉย) ของเจ้าหน้าที่จะต้องยื่นเป็นลายลักษณ์อักษรตามลำดับไปยังหน่วยงานระดับสูงเพื่อควบคุมการชำระเบี้ยประกันหรือต่อ ข้าราชการระดับสูงของร่างนี้

2. มีการยื่นเรื่องร้องเรียนต่อหน่วยงานที่สูงกว่าเพื่อควบคุมการชำระเบี้ยประกัน (ต่อเจ้าหน้าที่ผู้บังคับบัญชา) เว้นแต่จะกำหนดไว้เป็นอย่างอื่นโดยกฎหมายของรัฐบาลกลางนี้ภายในสามเดือนนับจากวันที่บุคคลทราบหรือควรได้เรียนรู้เกี่ยวกับการละเมิด สิทธิของเขา โดยอาจแนบเอกสารประกอบคำร้องมาด้วย

3. หากพลาดกำหนดเวลาในการยื่นเรื่องร้องเรียนด้วยเหตุผลที่ดี กำหนดเวลานี้ตามคำร้องขอของผู้ยื่นเรื่องร้องเรียนสามารถเรียกคืนได้ตามลำดับโดยหน่วยงานที่สูงกว่าในการควบคุมการชำระเบี้ยประกันหรือสูงกว่า -เจ้าหน้าที่ระดับสูงขององค์กรเพื่อควบคุมการชำระเบี้ยประกัน

4. บุคคลที่ยื่นเรื่องร้องเรียนต่อหน่วยงานที่มีอำนาจสูงกว่าเพื่อควบคุมการชำระเบี้ยประกัน (ต่อเจ้าหน้าที่ผู้บังคับบัญชา) ก่อนที่จะมีการตัดสินใจเกี่ยวกับการร้องเรียนนี้อาจถอนตัวได้โดยใช้คำร้องเป็นลายลักษณ์อักษร

ข้อ 56 การพิจารณาร้องทุกข์โดยหน่วยงานระดับสูงเพื่อควบคุมการชำระเบี้ยประกันภัย (ข้าราชการระดับสูง)

1. การร้องเรียนได้รับการพิจารณาโดยหน่วยงานที่มีอำนาจสูงกว่าในการควบคุมการชำระเบี้ยประกัน (เจ้าหน้าที่ระดับสูง)

2. จากผลการพิจารณาคำร้องต่อการกระทำของหน่วยงานเพื่อควบคุมการชำระเบี้ยประกันภัย หน่วยงานระดับสูงในการควบคุมการชำระเบี้ยประกันภัย (เจ้าหน้าที่ผู้บังคับบัญชา) มีสิทธิ:

1) ปล่อยให้ข้อร้องเรียนไม่พอใจ;

2) ยกเลิกการกระทำของร่างกายที่ติดตามการชำระเบี้ยประกัน

3) ยกเลิกการตัดสินใจของร่างกายติดตามการชำระเบี้ยประกันและยุติการดำเนินการเกี่ยวกับความผิด;

4) เปลี่ยนการตัดสินใจของร่างกายติดตามการชำระเบี้ยประกันหรือตัดสินใจใหม่เกี่ยวกับข้อดี

3. การตัดสินใจของหน่วยงานผู้บังคับบัญชาในการควบคุมการชำระเบี้ยประกันภัย (เจ้าหน้าที่ผู้บังคับบัญชา) เกี่ยวกับการร้องเรียนนั้นจะทำภายในหนึ่งเดือนนับจากวันที่ได้รับเรื่อง ระยะเวลาที่กำหนดอาจขยายออกไปโดยหัวหน้า (รองหัวหน้า) ของร่างกายเพื่อควบคุมการชำระเบี้ยประกันเพื่อรับเอกสาร (ข้อมูล) ที่จำเป็นสำหรับการพิจารณาเรื่องร้องเรียนจากหน่วยงานระดับล่างเพื่อควบคุมการชำระเบี้ยประกัน แต่ไม่เกิน 15 วัน

4. ผู้ยื่นเรื่องร้องเรียนจะได้รับแจ้งเป็นลายลักษณ์อักษรเกี่ยวกับการตัดสินใจภายในสามวันนับจากวันที่นำมาใช้

บทที่ 8 บทบัญญัติสุดท้าย

มาตรา 57 อัตราเบี้ยประกันภัยปี 2553

1. ในปี 2010 อัตราเบี้ยประกันต่อไปนี้ใช้กับผู้ชำระเบี้ยประกันทั้งหมด ยกเว้นผู้ชำระเบี้ยประกันที่ระบุไว้ในส่วนที่ 2 ของบทความนี้:

│ │ │ กองทุน │ กองทุน │

ร้อยละ 20.0 ร้อยละ 2.9 ร้อยละ 1.1 ร้อยละ 2.0

───────────────────────────────────────────────────────────────────────────

2. ในปี 2010 จะมีการปรับใช้อัตราเบี้ยประกันที่ลดลงสำหรับผู้ชำระเบี้ยประกันที่ระบุไว้ในวรรค 1 ของส่วนที่ 1 ของข้อ 5 ของกฎหมายของรัฐบาลกลางนี้:

1) สำหรับผู้ผลิตทางการเกษตรที่ตรงตามเกณฑ์ที่ระบุไว้ในมาตรา 346.2 ของรหัสภาษีของสหพันธรัฐรัสเซีย ยกเว้นองค์กรและผู้ประกอบการแต่ละรายที่ใช้ภาษีเกษตรแบบครบวงจร องค์กรศิลปะและงานฝีมือพื้นบ้าน และชุมชนครอบครัว (ชนเผ่า) ของชนเผ่าพื้นเมือง ภาคเหนือมีส่วนร่วมในภาคเศรษฐกิจแบบดั้งเดิม:

┌───────────────┬───────────────────┬─────────────────────────────────────┐

│กองทุนบำเหน็จบำนาญ│ กองทุนสังคม │ กองทุนการรักษาพยาบาลภาคบังคับ │

│ รัสเซีย │ ประกันภัย │ ประกันภัย │

│ สหพันธรัฐ │ รัสเซีย ├───────────────┬──────────────────── ─┤

│ │ สหพันธรัฐ │ รัฐบาลกลาง │ ดินแดน │

│ │ │ กองทุน │ กองทุน │

│ │ │ บังคับ │ บังคับ │

│ │ │ ทางการแพทย์ │ ทางการแพทย์ │

│ │ │ ประกันภัย │ ประกันภัย │

└───────────────┴───────────────────┴───────────────┴─────────────────────┘

ร้อยละ 15.8 ร้อยละ 1.9 ร้อยละ 1.1 ร้อยละ 1.2;

───────────────────────────────────────────────────────────────────────────

2) สำหรับองค์กรและผู้ประกอบการรายบุคคลที่มีสถานะอาศัยอยู่ในเขตเศรษฐกิจพิเศษด้านนวัตกรรมเทคโนโลยีและชำระเงินให้กับบุคคลที่ทำงานในอาณาเขตของเขตเศรษฐกิจพิเศษด้านนวัตกรรมเทคโนโลยีสำหรับองค์กรและผู้ประกอบการแต่ละรายที่ใช้ระบบภาษีแบบง่ายสำหรับองค์กร และผู้ประกอบการแต่ละราย โดยจ่ายภาษีเดียวสำหรับรายได้ที่กำหนดสำหรับกิจกรรมบางประเภท (ในส่วนที่เกี่ยวข้องกับการชำระเงินและค่าตอบแทนอื่น ๆ ที่เกิดขึ้นกับบุคคลที่เกี่ยวข้องกับการดำเนินกิจกรรมทางธุรกิจ ขึ้นอยู่กับภาษีเดียวสำหรับรายได้ที่กำหนดสำหรับกิจกรรมบางประเภท) สำหรับผู้จ่ายเบี้ยประกันที่ชำระเงินและค่าตอบแทนอื่น ๆ ให้กับบุคคลที่มีความพิการกลุ่ม I, II หรือ III - ที่เกี่ยวข้องกับการชำระเงินและรางวัลที่ระบุสำหรับองค์กรสาธารณะของคนพิการ (รวมถึงที่จัดตั้งขึ้นเป็นสหภาพแรงงานขององค์กรสาธารณะของ คนพิการ) ในหมู่สมาชิกที่มีคนพิการและผู้แทนทางกฎหมายคิดเป็นอย่างน้อยร้อยละ 80 สาขาภูมิภาคและท้องถิ่น (ต่อไปนี้จะเรียกว่าองค์กรสาธารณะของคนพิการ) สำหรับองค์กรที่มีทุนจดทะเบียนทั้งหมดมาจากเงินสนับสนุนจากองค์กรสาธารณะของ คนพิการ โดยมีจำนวนคนพิการโดยเฉลี่ยไม่ต่ำกว่าร้อยละ 50 และส่วนแบ่งค่าจ้างคนพิการในกองทุนค่าจ้างไม่ต่ำกว่าร้อยละ 25 สำหรับสถาบันที่สร้างขึ้นเพื่อให้บรรลุการศึกษา วัฒนธรรม การแพทย์ และนันทนาการ วัฒนธรรมกายภาพ กีฬา วิทยาศาสตร์ ข้อมูล และเป้าหมายทางสังคมอื่น ๆ รวมถึงการให้ความช่วยเหลือทางกฎหมายและอื่น ๆ แก่ผู้พิการ เด็กพิการ และผู้ปกครอง (ตัวแทนทางกฎหมายอื่น ๆ ) ซึ่งเป็นเจ้าของเพียงรายเดียวที่มีทรัพย์สินเป็นองค์กรสาธารณะของผู้พิการด้วย ยกเว้นผู้จ่ายเบี้ยประกันในการผลิตและ (หรือ) ขายสินค้าที่ต้องเสียภาษี วัตถุดิบแร่ แร่ธาตุอื่น ๆ รวมถึงสินค้าอื่น ๆ ตามรายการที่ได้รับอนุมัติจากรัฐบาลสหพันธรัฐรัสเซียเมื่อยื่นคำร้องทั้งหมด องค์กรสาธารณะเพื่อคนพิการของรัสเซีย:

┌───────────────┬───────────────────┬─────────────────────────────────────┐

│กองทุนบำเหน็จบำนาญ│ กองทุนสังคม │ กองทุนการรักษาพยาบาลภาคบังคับ │

│ รัสเซีย │ ประกันภัย │ ประกันภัย │

│ สหพันธรัฐ │ รัสเซีย ├───────────────┬──────────────────── ─┤

│ │ สหพันธรัฐ │ รัฐบาลกลาง │ ดินแดน │

│ │ │ กองทุน │ กองทุน │

│ │ │ บังคับ │ บังคับ │

│ │ │ ทางการแพทย์ │ ทางการแพทย์ │

│ │ │ ประกันภัย │ ประกันภัย │

└───────────────┴───────────────────┴───────────────┴─────────────────────┘

ร้อยละ 14.0 ร้อยละ 0.0 ร้อยละ 0.0 ร้อยละ 0.0;

───────────────────────────────────────────────────────────────────────────

3) สำหรับองค์กรและผู้ประกอบการแต่ละรายที่ใช้ภาษีเกษตรแบบครบวงจร:

┌───────────────┬───────────────────┬─────────────────────────────────────┐

│กองทุนบำเหน็จบำนาญ│ กองทุนสังคม │ กองทุนการรักษาพยาบาลภาคบังคับ │

│ รัสเซีย │ ประกันภัย │ ประกันภัย │

│ สหพันธรัฐ │ รัสเซีย ├───────────────┬──────────────────── ─┤

│ │ สหพันธรัฐ │ รัฐบาลกลาง │ ดินแดน │

│ │ │ กองทุน │ กองทุน │

│ │ │ บังคับ │ บังคับ │

│ │ │ ทางการแพทย์ │ ทางการแพทย์ │

│ │ │ ประกันภัย │ ประกันภัย │

└───────────────┴───────────────────┴───────────────┴─────────────────────┘

ร้อยละ 10.3 ร้อยละ 0.0 ร้อยละ 0.0 ร้อยละ 0.0

───────────────────────────────────────────────────────────────────────────

3. ในปี 2010 การขาดแคลนรายได้งบประมาณของกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียที่เกี่ยวข้องกับการกำหนดอัตราภาษีที่ลดลงสำหรับเงินสมทบประกันให้กับกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียสำหรับผู้จ่ายเงินสมทบประกันที่ระบุไว้ในส่วนที่ 2 ของบทความนี้ ได้รับการชดเชยโดยการโอนระหว่างงบประมาณจากงบประมาณของรัฐบาลกลางที่มอบให้กับงบประมาณของกองทุนบำเหน็จบำนาญของสหพันธรัฐรัสเซีย ปริมาณการชดเชยดังกล่าวถูกกำหนดเป็นความแตกต่างระหว่างจำนวนเงินสมทบประกันให้กับกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียซึ่งผู้จ่ายเงินสมทบประกันที่ระบุสามารถจ่ายได้ในปี 2010 ตามอัตราภาษีที่กำหนดโดยส่วนที่ 1 ของบทความนี้และ จำนวนเงินสมทบประกันที่ต้องชำระในปี 2010 ในกองทุนบำเหน็จบำนาญของสหพันธรัฐรัสเซียตามส่วนที่ 2 ของบทความนี้ และกำหนดโดยกฎหมายของรัฐบาลกลางเกี่ยวกับงบประมาณของรัฐบาลกลางสำหรับปี 2010 และสำหรับระยะเวลาการวางแผน

4. ในปี 2010 เมื่อคำนวณต้นทุนของปีประกันภัยบนพื้นฐานของจำนวนเบี้ยประกันที่จ่ายโดยผู้จ่ายเบี้ยประกันที่ระบุไว้ในวรรค 2 ของส่วนที่ 1 ของข้อ 5 ของกฎหมายของรัฐบาลกลางนี้ต่อกองทุนบำเหน็จบำนาญของ มีการกำหนดสหพันธรัฐรัสเซียและกองทุนประกันสุขภาพภาคบังคับ อัตราภาษีที่เกี่ยวข้องจะใช้เบี้ยประกันที่กำหนดโดยส่วนที่ 1 ของบทความนี้

มาตรา 58 อัตราเบี้ยประกันภัยที่ลดลงสำหรับผู้ชำระเบี้ยประกันภัยบางประเภทในช่วงเปลี่ยนผ่าน พ.ศ. 2554 - 2557

1. ในช่วงปี 2554-2557 อัตราเบี้ยประกันภัยที่ลดลงจะถูกนำมาใช้สำหรับผู้ชำระเบี้ยประกันที่ระบุไว้ในวรรค 1 ของส่วนที่ 1 ของข้อ 5 ของกฎหมายของรัฐบาลกลางนี้:

1) สำหรับผู้ผลิตทางการเกษตรที่มีคุณสมบัติตรงตามเกณฑ์ที่ระบุไว้ในมาตรา 346.2 ของรหัสภาษีของสหพันธรัฐรัสเซีย สำหรับองค์กรศิลปะพื้นบ้านและงานฝีมือและครอบครัว (ชนเผ่า) ชุมชนของชนเผ่าพื้นเมืองทางตอนเหนือที่มีส่วนร่วมในภาคเศรษฐกิจแบบดั้งเดิม

2) สำหรับองค์กรและผู้ประกอบการรายบุคคลที่มีสถานะอาศัยอยู่ในเขตเศรษฐกิจพิเศษด้านนวัตกรรมเทคโนโลยีและการชำระเงินให้กับบุคคลที่ทำงานในอาณาเขตของเขตเศรษฐกิจพิเศษด้านนวัตกรรมเทคโนโลยี

3) สำหรับองค์กรและผู้ประกอบการแต่ละรายที่ใช้ภาษีเกษตรแบบครบวงจร

4) สำหรับผู้จ่ายเบี้ยประกันภัยที่ชำระเงินและค่าตอบแทนอื่น ๆ ให้กับบุคคลที่มีความพิการกลุ่ม I, II หรือ III - ที่เกี่ยวข้องกับการชำระเงินและค่าตอบแทนเหล่านี้สำหรับองค์กรสาธารณะของคนพิการสำหรับองค์กรที่มีทุนจดทะเบียนประกอบด้วยเงินสมทบทั้งหมด จากองค์กรสาธารณะเพื่อคนพิการโดยมีจำนวนคนพิการโดยเฉลี่ยไม่ต่ำกว่าร้อยละ 50 และส่วนแบ่งค่าจ้างคนพิการในกองทุนค่าจ้างไม่น้อยกว่าร้อยละ 25 สำหรับสถาบันที่สร้างขึ้นเพื่อให้บรรลุการศึกษา วัฒนธรรม สุขภาพ พลศึกษา กีฬา วิทยาศาสตร์ ข้อมูล และวัตถุประสงค์ทางสังคมอื่น ๆ รวมถึงการให้ความช่วยเหลือทางกฎหมายและอื่น ๆ แก่ผู้พิการ เด็กพิการ และผู้ปกครอง (ตัวแทนทางกฎหมายอื่น ๆ ) ซึ่งเป็นเจ้าของเพียงรายเดียวที่มีทรัพย์สินเป็นองค์กรสาธารณะของคนพิการ ยกเว้นผู้จ่ายเบี้ยประกันภัยในการผลิตและ (หรือ) ขายสินค้าที่ต้องเสียภาษี วัตถุดิบแร่ แร่ธาตุอื่น ๆ รวมถึงสินค้าอื่น ๆ ตามรายการที่ได้รับอนุมัติจากรัฐบาลสหพันธรัฐรัสเซียตามข้อเสนอของ องค์กรสาธารณะเพื่อคนพิการแห่งรัสเซียทั้งหมด

2. ระหว่างปี 2554 - 2557 อัตราเบี้ยประกันภัยต่อไปนี้ใช้กับผู้ชำระเบี้ยประกันตามส่วนที่ 1 ของบทความนี้:

┌───────────────────────────────────┬──────────────────┬──────────────────┐

│ ชื่อ │ 2011 - 2012 │ 2013 - 2014 │

└───────────────────────────────────┴──────────────────┴──────────────────┘

กองทุนบำเหน็จบำนาญของรัสเซีย

สหพันธ์ร้อยละ 16.0 ร้อยละ 21.0

กองทุนประกันสังคม

สหพันธรัฐรัสเซีย 1.9 เปอร์เซ็นต์ 2.4 เปอร์เซ็นต์

กองทุนบังคับของรัฐบาลกลาง

ประกันสุขภาพ ร้อยละ 1.1 ร้อยละ 1.6

กองทุนอาณาเขต

การแพทย์ภาคบังคับ

ประกันภัย 1.2 เปอร์เซ็นต์ 2.1 เปอร์เซ็นต์

───────────────────────────────────────────────────────────────────────────

3. ในปี 2554 - 2557 การขาดแคลนรายได้งบประมาณของกองทุนที่ไม่ใช่งบประมาณของรัฐที่เกี่ยวข้องกับการกำหนดอัตราภาษีที่ลดลงสำหรับเบี้ยประกันสำหรับผู้จ่ายเบี้ยประกันภัยที่ระบุไว้ในส่วนที่ 1 ของบทความนี้ได้รับการชดเชยโดยการโอนระหว่างงบประมาณจากงบประมาณของรัฐบาลกลางที่ให้ไว้ ไปยังงบประมาณของกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซีย, การประกันกองทุนสังคมของสหพันธรัฐรัสเซีย, กองทุนประกันสุขภาพภาคบังคับของรัฐบาลกลาง จำนวนเงินค่าชดเชยดังกล่าวถูกกำหนดเป็นความแตกต่างระหว่างจำนวนเบี้ยประกันที่สามารถชำระโดยผู้จ่ายเบี้ยประกันที่ระบุตามอัตราภาษีที่กำหนดโดยส่วนที่ 2 ของข้อ 12 ของกฎหมายของรัฐบาลกลางนี้และจำนวนเบี้ยประกัน จ่ายโดยพวกเขาตามส่วนที่ 2 ของบทความนี้ และจัดตั้งขึ้นสำหรับปีการเงินถัดไปโดยกฎหมายของรัฐบาลกลางว่าด้วยงบประมาณของรัฐบาลกลางสำหรับปีการเงินถัดไปและรอบระยะเวลาการวางแผน การจัดหาค่าชดเชยให้กับงบประมาณของกองทุนประกันสุขภาพภาคบังคับในอาณาเขตนั้นดำเนินการโดยกองทุนประกันสุขภาพภาคบังคับของรัฐบาลกลาง

มาตรา 59 ขั้นตอนการยื่นแบบแสดงรายการเงินสมทบประกันบำนาญภาคบังคับ พ.ศ. 2552

1. ผู้จ่ายเงินสมทบประกันสำหรับการประกันเงินบำนาญภาคบังคับไม่เกินวันที่ 30 มีนาคม 2553 ยื่นคำประกาศเกี่ยวกับเงินสมทบประกันสำหรับการประกันเงินบำนาญภาคบังคับสำหรับปี 2552 ในรูปแบบที่ได้รับอนุมัติจากกระทรวงการคลังของสหพันธรัฐรัสเซียต่อหน่วยงานภาษี

2. หลังจากที่หน่วยงานภาษีดำเนินการตรวจสอบโต๊ะตามประกาศที่ระบุไว้ในส่วนที่ 1 ของบทความนี้ ข้อมูลเกี่ยวกับผลการตรวจสอบดังกล่าวจะถูกส่งโดยหน่วยงานภาษีไปยังหน่วยงานของกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียในรูปแบบอิเล็กทรอนิกส์ใน ลักษณะที่กำหนดโดยข้อตกลงว่าด้วยการแลกเปลี่ยนข้อมูลเพื่อวัตถุประสงค์ในการถ่ายโอนฟังก์ชันการควบคุมที่สรุประหว่างหน่วยงานบริหารของรัฐบาลกลางที่ทำหน้าที่ควบคุมและกำกับดูแลการปฏิบัติตามกฎหมายของสหพันธรัฐรัสเซียว่าด้วยภาษีและค่าธรรมเนียมและกองทุนบำเหน็จบำนาญของสหพันธรัฐรัสเซีย .

มาตรา 60 ขั้นตอนการเรียกเก็บเงินค้างชำระ (หนี้) จากการประกันเงินสมทบประกันบำนาญภาคบังคับค่าปรับและค่าปรับที่เกิดขึ้น ณ วันที่ 31 ธันวาคม 2552 (รวม)

1. การค้างชำระ (หนี้) จากการประกันเงินบำนาญภาคบังคับที่เกิดขึ้น ณ วันที่ 31 ธันวาคม 2552 รวมและการค้างชำระสำหรับบทลงโทษและค่าปรับที่เกี่ยวข้องจะถูกคำนวณและชำระในลักษณะที่มีผลใช้บังคับก่อนที่จะมีผลใช้บังคับของกฎหมายของรัฐบาลกลางนี้

2. การเรียกเก็บเงินค้างชำระค่าปรับและค่าปรับสำหรับการประกันเงินบำนาญภาคบังคับซึ่งเกิดขึ้น ณ วันที่ 31 ธันวาคม 2552 ดำเนินการโดยหน่วยงานของกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียในลักษณะที่กำหนดโดยกฎหมายของรัฐบาลกลางนี้ .

3. จำนวนเงินสมทบประกันที่ชำระเกิน (รวบรวม) สำหรับการประกันเงินบำนาญภาคบังคับ ณ วันที่ 31 ธันวาคม 2552 รวมอยู่ด้วย จะมีการชดเชย (คืนเงิน) ในลักษณะที่กำหนดโดยมาตรา 26 และ 27 ของกฎหมายของรัฐบาลกลางนี้

4. การค้างชำระ (หนี้) จากการประกันเงินสมทบประกันบำนาญภาคบังคับซึ่งคงค้าง ณ วันที่ 31 ธันวาคม 2552 (รวม) การค้างชำระจากค่าปรับและค่าปรับค้างชำระซึ่งเป็นไปไม่ได้ที่จะเรียกเก็บเงินเนื่องจากเหตุผลทางเศรษฐกิจสังคมหรือกฎหมาย ได้รับการยอมรับว่าไม่สามารถเรียกเก็บเงินได้และถูกตัดออกเป็นขั้นตอนที่กำหนดโดยรัฐบาลสหพันธรัฐรัสเซียตามมาตรา 23 ของกฎหมายของรัฐบาลกลางนี้

มาตรา 61 ขั้นตอนในการยื่นคำนวณเบี้ยประกันภัยค้างจ่ายโดยผู้จ่ายเบี้ยประกันภัยที่ชำระเงินและค่าตอบแทนอื่นให้แก่บุคคลในปี พ.ศ. 2553

ผู้จ่ายเบี้ยประกันภัยที่มีจำนวนบุคคลโดยเฉลี่ยที่มีการจ่ายเงินช่วยเหลือและค่าตอบแทนอื่น ๆ สำหรับรอบการเรียกเก็บเงินก่อนหน้านี้เกิน 100 คน รวมถึงองค์กรที่สร้างขึ้นใหม่ (รวมถึงระหว่างการปรับโครงสร้างองค์กร) ซึ่งมีจำนวนบุคคลเหล่านี้เกินขีดจำกัดนี้ ในปี 2010 ส่งการคำนวณเบี้ยประกันค้างจ่ายและชำระให้กับหน่วยงาน ติดตามการชำระเบี้ยประกันในรูปแบบที่กำหนดไว้ในรูปแบบอิเล็กทรอนิกส์พร้อมลายเซ็นดิจิทัลอิเล็กทรอนิกส์ตามกฎหมายของรัฐบาลกลาง "บนลายเซ็นดิจิทัลอิเล็กทรอนิกส์" หากมีขั้นตอนอื่นในการส่งข้อมูล ที่เกี่ยวข้องกับความลับของรัฐซึ่งไม่ได้กำหนดไว้ในกฎหมายของสหพันธรัฐรัสเซีย

บทความ 62 การมีผลใช้บังคับของกฎหมายของรัฐบาลกลางนี้

1. กฎหมายของรัฐบาลกลางนี้มีผลบังคับใช้ในวันที่ 1 มกราคม 2010 ยกเว้นส่วนที่ 5 ของข้อ 8 ส่วนที่ 2 ของข้อ 12 ส่วนที่ 10 ของข้อ 15 ของกฎหมายของรัฐบาลกลางนี้

2. ส่วนที่ 5 ของข้อ 8 ส่วนที่ 2 ของข้อ 12 ส่วนที่ 10 ของข้อ 15 ของกฎหมายของรัฐบาลกลางนี้มีผลบังคับใช้ในวันที่ 1 มกราคม 2554

3. สำหรับความสัมพันธ์ทางกฎหมายที่เกิดขึ้นก่อนวันที่กฎหมายของรัฐบาลกลางมีผลใช้บังคับ กฎหมายของรัฐบาลกลางนี้ใช้กับขอบเขตของสิทธิและภาระผูกพันที่เกิดขึ้นหลังจากวันที่มีผลใช้บังคับ

ประธาน

สหพันธรัฐรัสเซีย

ดี.เมดเวเดฟ

มอสโก เครมลิน

เอกสารหลักที่ทำหน้าที่เป็นแนวทางในการคำนวณและการจ่ายเงินสมทบภาคบังคับให้กับกองทุนนอกงบประมาณคือกฎหมายของรัฐบาลกลางหมายเลข 212-FZ เมื่อวันที่ 24 กรกฎาคม 2552 มีการเปลี่ยนแปลงเป็นระยะเกี่ยวกับขั้นตอนการดำเนินการคำนวณที่จำเป็น บทบัญญัตินี้มีข้อมูลเกี่ยวกับบุคคลที่มีหน้าที่สะสมและจ่ายเงินสมทบเข้ากองทุนบำเหน็จบำนาญของสหพันธรัฐรัสเซีย กองทุนประกันสังคม และกองทุนประกันสุขภาพภาคบังคับของรัฐบาลกลาง เมื่อต้นปี 2560 มีการตัดสินใจยกเลิกเอกสารนี้ ซึ่งส่งผลให้เกิดการเปลี่ยนแปลงบางประการ

กฎหมายของรัฐบาลกลาง-212: เหตุผลในการยกเลิกและผลกระทบบางส่วน

เหตุผลหลักในการยกเลิกเอกสารนี้คือการตัดสินใจโอนการควบคุมเงินสมทบที่เข้ามาให้กับหน่วยงานด้านภาษี ในทางกลับกัน ก็ได้ยกเลิกขั้นตอนการชำระเงินที่กำหนดไว้ใน 212-FZ ที่เกี่ยวข้องกับการจ่ายเงินสมทบสำหรับการประกันสุขภาพภาคบังคับ ประกันสุขภาพภาคบังคับ และกองทุนอื่น ๆ:

การตัดสินใจยกเลิกกฎหมายของรัฐบาลกลางนี้ช่วยลดโอกาสที่จะเกิดข้อผิดพลาดและความสับสนที่เกี่ยวข้องกับขั้นตอนปัจจุบันในการส่งรูปแบบต่างๆ ของการรายงานและการโอนเงินไปยัง Federal Tax Service

ขณะนี้ควบคุมการคำนวณเงินสมทบประกันภาคบังคับและการโอนเงินดำเนินการโดยหน่วยงานด้านภาษีและพนักงานของกองทุนบำเหน็จบำนาญและกองทุนประกันสังคมจะตรวจสอบความถูกต้องของยอดคงค้างที่เกิดขึ้นในช่วงก่อนวันที่ 01/01/2017 ของพวกเขา งานดังกล่าวจะได้รับคำแนะนำจากข้อกำหนดบางประการของ 212-FZ รวมถึงฉบับที่มีผลใช้บังคับอยู่ในปัจจุบัน

รับบทเรียนวิดีโอ 267 บทเรียนบน 1C ฟรี:

จนกว่าการตรวจสอบทั้งหมดจะเสร็จสิ้น บทบัญญัติบางประการของกฎหมายรัฐบาลกลาง-212 “เกี่ยวกับเบี้ยประกันภัย” จะยังคงมีผลบังคับใช้ต่อไป

การรายงานจะเปลี่ยนแปลงอย่างไรเนื่องจากการยกเลิกกฎหมายหมายเลข 212-FZ

ตามเงื่อนไขการรายงานใหม่ตั้งแต่ไตรมาสที่ 1 ปี 2560 การคำนวณเบี้ยประกันจะไม่ถูกส่งไปยังกองทุนบำเหน็จบำนาญ แต่ให้กับ Federal Tax Service ควรสังเกตว่าแบบฟอร์มนี้จะใหม่ทั้งหมด และด้วยเหตุนี้ข้อกำหนดเก่าทั้งหมดเกี่ยวกับการคำนวณและการตรวจสอบข้อมูลที่ให้ไว้จึงใช้ไม่ได้อีกต่อไป:

ในทางกลับกันหากผู้เสียภาษีจำเป็นต้องชี้แจงข้อมูลที่ให้ไว้ในช่วงก่อนหน้านี้ ในส่วนของเขาจำเป็นต้องโอนการคำนวณตามแบบฟอร์มเก่าไปยังสาขากองทุนบำเหน็จบำนาญแห่งรัสเซียที่จดทะเบียนวิสาหกิจ

การคำนวณที่อัปเดตควรนำเสนอไม่เพียงแต่ในรูปแบบเก่าเท่านั้น แต่ควรนำเสนอในรูปแบบที่มีผลบังคับใช้ในช่วงเวลาหนึ่งอย่างแม่นยำ กล่าวอีกนัยหนึ่งการดำเนินการของกฎหมายของรัฐบาลกลาง -212 จะยังคงนำไปใช้กับรายงานชี้แจงและแก้ไขทั้งหมดที่ส่งไปยังสาขากองทุนบำเหน็จบำนาญ

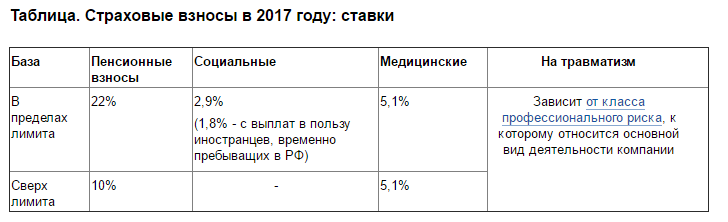

สำหรับค่าสัมประสิทธิ์และฐานสูงสุดในการคำนวณเงินสมทบกองทุนบำเหน็จบำนาญและกองทุนประกันสังคมจะยังคงไม่เปลี่ยนแปลง:

- สำหรับกองทุนบำเหน็จบำนาญ - 796,000 รูเบิล ด้วยอัตราภาษี 22% และ 10% สำหรับจำนวนเงินที่เกินฐาน

- สำหรับเงินสมทบกองทุนประกันสังคม - 718,000 รูเบิล ด้วยอัตราภาษี 2.9% จะไม่มีการจ่ายเงินกองทุนสำหรับจำนวนเงินที่เกินจำนวนฐาน

ฐานที่ติดตั้งจะถูกจัดทำดัชนีเป็นประจำทุกปีโดยคำนึงถึงระดับค่าจ้าง เงินสมทบ FFOMS จะถูกคำนวณในอัตรา 5.1% และสำหรับผู้ประกอบการแต่ละรายขั้นตอนก่อนหน้าในการจ่ายภาษีจะยังคงอยู่โดยจำกัดรายได้ 300,000 รูเบิล:

ขั้นตอนและกำหนดเวลาในการชำระเบี้ยประกันจะมีการเปลี่ยนแปลงอย่างไร?

เนื่องจากมีการใช้แบบฟอร์มการรายงานใหม่ ผู้เสียภาษีและผู้ประกันตนจะต้องไม่ปฏิบัติตามข้อกำหนดของ 212-FZ แต่ต้องปฏิบัติตามคำแนะนำและคำแนะนำใหม่เมื่อกรอกแบบฟอร์มเหล่านี้ เอกสารเหล่านี้มีให้บริการฟรีและสามารถดาวน์โหลดได้จากพอร์ทัลอย่างเป็นทางการของ Federal Tax Service ของสหพันธรัฐรัสเซีย รวมถึงบนเว็บไซต์ของกองทุนบำเหน็จบำนาญแห่งรัสเซีย คำแนะนำใหม่ให้ตัวอย่างการคำนวณสิ่งนี้หรือตัวบ่งชี้นั้นและระบุความแตกต่างและคุณสมบัติต่าง ๆ ของการกรอกแบบฟอร์มเอกสารใหม่

ตัวบ่งชี้ที่สำคัญคือกำหนดเวลาการรายงาน เอกสารรูปแบบใหม่มีกำหนดเวลาส่งที่แตกต่างกัน ต้องชำระยอดคงค้างเช่นเดิมภายในวันที่ 15 ของงวดถัดไป และแทนที่จะเป็นแบบฟอร์ม RSV-1 และ 4-FSS ผู้ถือกรมธรรม์จะต้องส่งการคำนวณครั้งเดียวไปยัง Federal Tax Service สำหรับเงินสมทบทั้งหมด กำหนดเวลาสำหรับการจัดหา:

- ในรูปแบบกระดาษ - จนถึงวันที่ 20 ของเดือนถัดจากเดือนที่รายงาน

- ในรูปแบบอิเล็กทรอนิกส์ - จนถึงวันที่ 25 ของเดือนถัดจากเดือนที่รายงาน

ขณะนี้ผู้ตรวจสอบภาษีจะตรวจสอบความถูกต้องของข้อมูล และข้อมูลเกี่ยวกับระยะเวลาการทำงานจะถูกตรวจสอบโดยพนักงานของกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซีย เพื่อลดความเป็นไปได้ในการรับค่าปรับและค่าปรับตลอดจนปัญหาที่เกี่ยวข้องกับการกรอกแบบฟอร์มเฉพาะล่าช้าหรือไม่ถูกต้องคุณควรศึกษาคำแนะนำโดยละเอียดอย่างรอบคอบและโปรดจำไว้ว่า 212-FZ เก่า "ในการบริจาคประกันให้กับกองทุนบำเหน็จบำนาญ ของสหพันธรัฐรัสเซีย” จะมีผลใช้ได้ในบางกรณีเท่านั้น

เบี้ยประกันจ่ายให้กับกองทุนบำเหน็จบำนาญและกองทุนสังคม และน้ำผึ้ง การประกันตามกฎและเงื่อนไขที่กำหนดในกฎหมายของรัฐบาลกลาง 212 เมื่อวันที่ 1 มกราคม 2017 กฎหมายว่าด้วยเงินสมทบกองทุนบำเหน็จบำนาญสูญเสียอำนาจและพื้นที่นี้เริ่มได้รับการควบคุมโดยบทที่ 34 ของรหัสภาษีของสหพันธรัฐรัสเซีย แต่บทบัญญัติบางประการของกฎหมายของรัฐบาลกลาง 212 ยังคงใช้อยู่และเกี่ยวข้องกับพลเมือง

กฎหมายของรัฐบาลกลาง 212 คืออะไร?

กฎหมายว่าด้วยเงินสมทบกองทุนบำเหน็จบำนาญได้รับการรับรองโดย State Duma เมื่อวันที่ 17 กรกฎาคม 2552 และได้รับอนุมัติจากสภาสหพันธ์ในวันถัดไป 18 กรกฎาคม 2552 การเปลี่ยนแปลงล่าสุดมีผลในวันที่ 19 ธันวาคม 2016 แต่เมื่อวันที่ 1 มกราคม 2017 กฎหมายของรัฐบาลกลาง 212 สูญเสียอำนาจ กฎหมายนี้ควบคุมการชำระเงินทั้งหมดให้กับหน่วยงานประกันภัยของรัฐและความสัมพันธ์ทางกฎหมายระหว่างพนักงานขององค์กรประกันภัยที่ควบคุมการชำระเงินและพลเมือง ประกอบด้วย 8 บท และ 62 บทความ

- บทแรกจะอธิบายบทบัญญัติทั่วไปทั้งหมดของกฎหมาย รวมถึงแนวคิดและคำจำกัดความของแนวคิดเหล่านี้ โดยอธิบายว่าองค์กร บุคคล และผู้ประกอบการรายบุคคลในด้านเบี้ยประกันภัย อธิบายธนาคาร บัญชี ความเชื่อมโยงของการบริจาคกับสถานที่อยู่อาศัยและที่ทำงาน ฯลฯ บทนี้แสดงรายการหน่วยงานที่มีสิทธิ์ควบคุมและรับประกันภัย เบี้ยประกันภัยจากพลเมือง ดำเนินการบันทึก กำหนดกำหนดเวลา

- ปีที่ 2 ให้รายละเอียดขั้นตอนการชำระเบี้ยประกันภัย การรับสมัคร และแบบฟอร์มต่างๆ ใครคือผู้ชำระเงิน วิธีการบัญชีเกิดขึ้น สาระสำคัญของฐาน และการคำนวณจำนวนเงินสำหรับบุคคลแต่ละประเภท ช่วงใดของปีการเงินคือช่วงการคำนวณ และช่วงใดคือรอบระยะเวลารายงาน ภาษีวันที่ขั้นตอนการคำนวณและการคำนวณใหม่และวิธีการเปลี่ยนแปลงข้อมูลที่ให้กับองค์กร

- ประการที่สามอธิบายวิธีการปฏิบัติหน้าที่ของผู้ชำระเงินองค์กรที่รับการชำระเงินพนักงานของหน่วยงานเหล่านี้วิธีการตรวจสอบความตรงเวลาของการชำระเงินและคุณภาพของงานของหน่วยงาน

- บทที่สี่แสดงรายการโดยละเอียดเกี่ยวกับสิทธิและหน้าที่ของคู่สัญญา

- ส่วนที่ห้าอธิบายถึงการควบคุมการชำระเงิน วิธีดำเนินการตรวจสอบและตรวจเยี่ยม เอกสารใดบ้างที่จำเป็น ดำเนินการอย่างไร และใครบ้างที่สามารถเข้าถึงข้อมูลเกี่ยวกับผู้ชำระเงิน

- ในปีที่หก สถานการณ์จะเกิดขึ้นอย่างเป็นทางการซึ่งทั้งสองฝ่ายต้องรับผิดชอบต่อการกระทำและบทลงโทษของตน นอกจากนี้ยังอธิบายถึงสถานการณ์ของแรงโน้มถ่วงและเหตุสุดวิสัยที่ผ่านไม่ได้ซึ่งคู่สัญญาทั้งสองฝ่ายไม่ได้รับอนุญาตให้ปฏิบัติตามกฎหมาย

- วิธีที่เจ็ดอธิบายวิธีการอุทธรณ์การกระทำหรือการกระทำของเจ้าหน้าที่ตลอดจนแบบฟอร์มและการยื่นอุทธรณ์

- บทที่แปดประกอบด้วยบทบัญญัติขั้นสุดท้าย เงื่อนไข การแก้ไขกฎหมาย ฯลฯ

หลังจากการยกเลิกกฎหมายของรัฐบาลกลาง 212 ว่าด้วยเงินสมทบประกันกองทุนบำเหน็จบำนาญ ข้อมูลเกี่ยวกับพื้นที่นี้สามารถพบได้ในรหัสภาษีของสหพันธรัฐรัสเซียในบทที่ 34 เท่านั้น

การแก้ไขใหม่

การแก้ไขล่าสุดของกฎหมายของรัฐบาลกลาง 212 เกิดขึ้นเมื่อวันที่ 19 ธันวาคม 2559 โดยมีการนำกฎหมายของรัฐบาลกลางหมายเลข 438 มาใช้ ตามการเปลี่ยนแปลงเหล่านี้หลังจากคำว่า "ตามกฎหมายของรัฐบาลกลาง" ในการพัฒนาเขตสหพันธรัฐไครเมียและ เขตเศรษฐกิจเสรีในดินแดนของสาธารณรัฐไครเมียและเมืองเซวาสโทพอลของรัฐบาลกลาง”” ถูกเพิ่มคำว่า “และเขตเศรษฐกิจเสรีในดินแดนของสาธารณรัฐไครเมียและเมืองเซวาสโทพอลของรัฐบาลกลาง”

บทความที่เจ็ดได้รับการแก้ไขครั้งล่าสุดในปี 2558 มันอธิบายวัตถุประสงค์ของการเก็บภาษีจากการประกันของประชาชน ตามกฎหมาย วัตถุเหล่านี้ถือเป็นการจ่ายเงินและรางวัลที่ได้รับจากบุคคลจากผู้จ่ายเงินในด้านแรงงานสัมพันธ์หรือระหว่างการทำธุรกรรมกับสัญญาทางแพ่ง วัตถุจะไม่ชำระเงินในกรณีที่ทรัพย์สินตกไปอยู่ในความครอบครองของบุคคลอื่นในระหว่างสัญญาทางแพ่ง

บทความที่แปดอธิบายถึงพื้นฐานที่จะเก็บเงินคงค้างของการจ่ายเงินประกันโดยพลเมืองให้กับกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซีย บทความนี้ได้รับการปรับปรุงครั้งล่าสุดในปี 2014 โดยระบุจำนวนเงินที่ชำระ จำนวนเงินที่ชำระ และช่วงเวลาที่เรียกเก็บเงิน ผู้ชำระเงินจะกำหนดฐานสำหรับแต่ละบุคคลแยกกัน

สถานการณ์ที่เก้าอธิบายเมื่อผู้จ่ายเงินจ่ายเงินจำนวนบุคคลที่ไม่ต้องเสียเบี้ยประกัน:

- ผลประโยชน์ของรัฐ

- ค่าตอบแทนตามสัญญาลิขสิทธิ์สำหรับคนไร้สัญชาติหรือคนต่างด้าว

- จำนวนเงินสดสำหรับเสื้อผ้าหรือเสบียงอาหารและอื่น ๆ ที่บุคลากรทางทหารได้รับ

- หากองค์กรจ่ายเงินให้พนักงานเพื่อจ่ายดอกเบี้ยเงินกู้หรือสร้างที่อยู่อาศัย

- จำนวนเท่าใดก็ได้สำหรับการศึกษาภายใต้โปรแกรมวิชาชีพ

- จำนวนความช่วยเหลือจากผู้จัดการถึงพนักงาน แต่ไม่เกิน 4,000 รูเบิล

- เงินสดสำหรับพนักงานที่มีสิทธิประโยชน์ในการขนส่งสาธารณะ

- การจ่ายเงินชดเชยทั้งหมดโดยทางการรัสเซีย

- ค่าเสื้อผ้าพิเศษที่ออกให้กับพนักงานตามกฎความปลอดภัยตามกฎหมายของสหพันธรัฐรัสเซีย

- รายได้ใดๆ นอกเหนือจากค่าจ้างของผู้อยู่อาศัยที่จดทะเบียนของคนเล็กๆ ในภาคเหนือ

- จำนวนเงินใดๆ ที่จ่ายให้กับบุคคลทุกคนที่เข้าร่วมและช่วยเหลือในระหว่างกระบวนการเลือกตั้ง ฯลฯ

ศตวรรษที่ 11 อธิบายวิธีการกำหนดวันที่ชำระเงิน โดยทั่วไป คู่สัญญาทั้งสองฝ่ายจะตัดสินใจอย่างอิสระว่าใครจะเลือกวันที่ที่ต้องการ โดยปกติแล้ววันที่จะถูกกำหนดเพื่อประโยชน์ของพนักงานหรือบุคคล นับตั้งแต่มีการตีพิมพ์บทความนี้ในกฎหมายก็ไม่เคยมีการเปลี่ยนแปลง