Kişisel gelir vergisi için standart kesintileri yansıtmanın özellikleri. Kişisel gelir vergisi için standart kesintileri yansıtmanın özellikleri 1c'de bir çocuk için vergi kesintileri

Ekonomik doğası gereği, standart vergi kesintileri büyük ölçüde sosyal bir bileşendir ve belirli vatandaş kategorileri için sosyal desteğin bir ölçüsü olarak hizmet eder. Bu yayında N.V. Bir avukat ve vergi uzmanı olan Fimina, bir kuruluşun bazı tipik durumlarda kişisel gelir vergisi için standart kesintiler sağlama prosedürünü inceliyor. 1C şirket metodolojistleri, verilen önerilere uygun olarak, 1C: Maaş ve Personel Yönetimi 8 programını kullanarak bütçeye ödenecek kişisel gelir vergisi tutarlarının otomatik modda nasıl hesaplanacağını bize anlatıyor.

Rusya Federasyonu'nun mevcut mevzuatı, kişisel gelir vergisi için iki tür standart kesintiyi birbirinden ayırmaktadır.

İlk olarak, vatandaşın kendisi için bir kesinti (kişisel kesinti) - 3.000.500 ruble tutarında. (Rusya Federasyonu Vergi Kanunu'nun 1-2. Maddesi, 1. Maddesi, Madde 218). Bu kesinti tüm bireylere değil, yalnızca bazılarına (Çernobil'den sağ kurtulanlar, gaziler, grup I ve II'deki engelli kişiler vb.) sağlanmaktadır. Kişisel gelir vergisi için kişisel standart vergi kesintilerinin sağlanmasına ilişkin durumların tam listesi Tablo 1'de verilmiştir.

tablo 1

Çocukların varlığıyla ilgili olmayan standart kesintiler*

|

Kesinti tutarı |

Bir yorum |

|

|

Radyasyondan etkilenen kişiler |

Çernobil Nükleer Santrali'nde (ChNPP) yaşanan felaketin radyasyon etkisiyle ilgili olarak; |

|

|

Aşağıdakiler belirtilen miktarda kesinti hakkına sahiptir: |

||

|

Engelli insanlar |

Büyük Vatanseverlik Savaşı'nın (İkinci Dünya Savaşı) engelli kişileri ve Askerlik hizmetinin ifası ve görevleri sırasında I, II ve III gruplarında sakat kalan engelli askeri personel; Engelli eski partizanların yanı sıra, emeklilik maaşı bakımından belirtilen askeri personel kategorilerine eşit olan diğer engelli kategorileri. |

|

|

Çocukluğundan beri engellilerin yanı sıra I ve II gruplarındaki engelli kişiler de belirtilen miktarda kesinti hakkına sahiptir. |

||

|

Düşmanlıklara katılan kişiler |

Aşağıdakiler belirtilen miktarda kesinti hakkına sahiptir: |

|

|

Hayat kurtarmak için kemik iliği bağışlayanlar |

Kesinti hakkını teyit eden bir belge, bir sağlık kurumundan kemik iliği bağışını onaylayan bir sertifika olabilir (Rusya Maliye Bakanlığı'nın 15 Aralık 2010 tarih ve 03-04-06/7-302 tarihli mektubu). |

|

|

Şehit olan askeri personel ve devlet çalışanlarının ebeveynleri ve eşleri |

Aşağıdakiler belirtilen miktarda kesinti hakkına sahiptir: Örneğin, Çeçen Cumhuriyeti'ndeki bir savaş bölgesinde askerlik görevini yerine getirirken ölen bir askerin ebeveynleri, 500 ruble tutarında standart bir vergi indirimi alma hakkına sahiptir. vergi döneminin her ayı için (Moskova Federal Vergi Servisi'nin 11 Eylül 2006 tarih ve 28-11/80630 tarihli mektubu). |

* Rusya Federasyonu Vergi Kanunu'nun 218. Maddesinin 1. paragrafına bakınız. Bir kişinin tabloda belirtilen indirimlerden birden fazlasına aynı anda hak kazanması durumunda bu kesintilerden biri sağlanır.

İkinci olarak, çocuklu vatandaşlar, ebeveynlerin eşleri, evlat edinen ebeveynler, vasiler, mütevelli heyeti ve evlat edinen ebeveynler standart kesinti hakkına sahiptir. 18 yaş altı her çocuk için kesinti yapılır. Ve ayrıca 24 yaşın altındaki çocuklar için, eğer tam zamanlı öğrenciler, lisansüstü öğrenciler, asistanlar, stajyerler, öğrenciler, öğrenciler ise (Rusya Federasyonu Vergi Kanunu'nun 4. fıkrası, 1. fıkrası, 218. maddesi).

- 1.400 ovmak. ayda - ilk çocuk için (kesinti kodu - 114*);

- 1.400 ovmak. ayda - ikinci çocuk için (kesinti kodu - 115);

- 3.000 ruble. ayda - üçüncü ve sonraki her çocuk için (kesinti kodu - 116);

- 3.000 ruble. ayda - 18 yaşın altındaki her engelli çocuk için (kesinti kodu - 117);

- 3.000 ruble. aylık - 24 yaşın altındaki grup I veya II'deki her engelli çocuk için, eğer çocuk tam zamanlı bir öğrenci ise (öğrenci, yüksek lisans öğrencisi, asistan, stajyer) (kesinti kodu - 117).

Not:

*metinde bundan sonra “Kesinti Kodları” referans kitabındaki kesinti kodları, Rusya Federal Vergi Dairesi'nin 17 Kasım 2010 tarih ve ММВ-7-3/611 tarihli emrinin Ek 3'üne uygun olarak belirtilmiştir.@ (Rusya Federal Vergi Dairesi'nin 6 Aralık 2011 tarih ve ММВ- 7-3/909@ sayılı emriyle değiştirildiği şekliyle).

Standart çocuk vergisi indirimi iki katı miktarda sağlanmalıdır:

- tek evlat edinen ebeveyn;

Bu durumda 118, 119, 120, 121 kesinti kodları kullanılır (kesintinin birinci, ikinci, üçüncü çocuk, engelli çocuk veya 18 yaş üstü öğrenci için sağlanıp sağlanmadığına bağlı olarak).

Rusya Federasyonu'nun mevcut mevzuatı aynı zamanda bir ebeveynin (evlat edinen ebeveyn) diğerinin lehine kesintiyi reddetme olasılığını da öngörmektedir (“Çalışanın eşinin kesinti yapmayı reddetmesi için bir başvuru alındı” makalesinin ileriki bölümüne bakınız). ). Bu durumda kesintinin birinci, ikinci, üçüncü çocuk, engelli çocuk veya 18 yaş üstü öğrenci için yapılmasına göre 122, 123, 124, 125 indirim kodları kullanılır.

Bir çocuk için vergi indirimi, vergi döneminin başlangıcından - takvim yılı - tahakkuk esasına göre hesaplanan vergi mükellefi-çalışanının geliri 280.000 rubleye ulaşana kadar sağlanır. (Rusya Federasyonu Vergi Kanunu'nun 218. Maddesi).

Standart vergi kesintilerinin ayırt edici bir özelliği, bunları aynı anda birkaç gerekçeyle bir kişiye sağlama yeteneğidir.

1C: Maaşlar ve Personel Yönetimi 8 programında standart vergi kesintileri dizinde saklanır Maaş hesaplamaları -> Rehberler -> Kişisel gelir vergisi kesintileri(Şekil 1). Uygulayıcılar arasında sıklıkla soru işaretleri uyandıran, vatandaşlara kişisel gelir vergisi için standart vergi kesintileri sağlanmasıyla ilgili çeşitli durumları ele alalım.

Pirinç. 1

Kesinti yılbaşından itibaren uygulanmaz.

Kişisel gelir vergisi için standart vergi kesintilerinin doğru şekilde uygulanması, kesintilerin ne zaman uygulanacağına ilişkin soruları yanıtlamadan mümkün değildir:

- sene başından beri;

- işe alındığı tarihten itibaren;

- kesinti başvurusunun alındığı aydan itibaren.

Rusya Maliye Bakanlığı 08.08.2011 tarih ve 03-04-05/1-551 sayılı yazısında, kişisel gelir vergisi için standart vergi kesintilerinin ödeme kaynağı olan vergi acentelerinden biri tarafından vergi mükellefine sağlandığını açıkladı. vergi mükellefinin yazılı başvurusuna ve bu tür vergi kesintileri hakkını doğrulayan belgelere dayanarak seçimine göre gelir (Rusya Federasyonu Vergi Kanunu'nun 218. maddesinin 3. fıkrası). Eğer vergi mükellefinin standart vergi indiriminden yararlanma durumu değişmediyse yeniden başvuru yapılmasına gerek yoktur.

Yani 18 yaşını doldurmamış bir çocuk için kişisel kesinti veya kesinti sağlamaya devam etmekten bahsediyorsak, vergi indirimi, içinde bulunulan yılın Ocak ayından itibaren ek belgelere gerek kalmaksızın uygulanır. Bu kural diğer kesinti koşullarının sağlanması durumunda geçerlidir. Özellikle çocuk kesintisi konusunda şu koşullardan bahsediyoruz: Çocuğun yaşının 18 yaşından küçük olması ve vergi mükellefinin yıl başından bu yana gelirinin 280.000 rubleyi aşmaması.

24 yaş altı tam zamanlı eğitim gören bir çocuk için kesintiden bahsediyorsak, Ocak ayından itibaren kesinti sağlamak için ayrıca yılın başında eğitim kurumundan bunu onaylayan bir sertifika talep etmenizi öneririz. Çocuğun hâlâ bu eğitim kurumuna kayıtlı olduğu (daha fazla ayrıntı için bu makalenin " Çalışanın çocuğu testi geçemedi") bölümüne bakın.

Bir çalışanın yıl ortasında işe alınması durumunda, işe alındığı aydan kesinti yapılması gerekmektedir. Aynı zamanda, bir çocuk için doğru bir kesinti sağlamak için, önceki vergi acentesinden bir sertifika gerekli olacaktır: yılın başından itibaren kümülatif olarak hesaplanan gelir şunu aşmayana kadar bir çocuk için bir kesinti sağlanır: 280.000 ruble. (paragraf 17, alt paragraf 4, paragraf 1, Rusya Federasyonu Vergi Kanunu'nun 218. maddesi).

2-NDFL sertifikalarının vergi döneminin (takvim yılı) başından itibaren önceki tüm işyerlerinden ibraz edilmesi gerekmektedir.

1C: Maaşlar ve Personel Yönetimi 8 programında, önceki iş yerinden alınan bir sertifikanın rehber formuna girilmesi gerekmektedir. Bireyler düğmeye tıklayarak Kişisel gelir vergisiİle Kişisel gelir vergisi için veri girişi yer iminde Önceki işlerden elde edilen gelir(İncir. 2).

Pirinç. 2

Burada sahada Organizasyon verileriÇalışanın birden fazla kuruluşta çalışıyor olması durumunda bu sertifikanın dikkate alınacağı kuruluş belirtilir. Yalnızca bir şirkete kabul edilmesi durumunda varsayılan olarak bu şirketin adı değiştirilecektir.

Çoğu zaman uygulayıcıların bir sorusu vardır: Çalışanın önceki işverenden Form 2-NDFL'ye göre bir sertifikası yoksa standart bir kesinti sağlamak mümkün müdür? Böyle bir durumda ancak kişinin yılbaşından bu yana çalışmamış olması halinde kesinti yapılması mümkündür. Bu gerçek, örneğin çalışma kayıt defterinin bir kopyasıyla doğrulanabilir.

Aksi takdirde aşağıdaki hususlar dikkate alınmalıdır. Bir çalışanın bir çocuk için vergi indirimi hakkını doğrulayan belgelerden biri (eğer kuruluşta yılın başından itibaren çalışmaya başlamamışsa), önceki işverenden alınan 2-NDFL formundaki bir sertifikadır.

Sertifika yoksa, işverenin çalışana böyle bir kesinti yapma hakkı yoktur (örneğin, Volga Bölgesi Federal Anti-Tekel Hizmetinin 09.10.2008 tarih ve A12-55/08 tarihli kararlarına bakınız), Batı Sibirya Bölgesi 05.12.2006 tarih ve Sayı: F04-7924/2006(28822- A46-27), tarih: 27 Temmuz 2006 Sayı: F04-4697/2006(24695-A46-27) ve tarih: 20 Nisan 2006 Sayı: F04 -1436/2006(21704-A46-7)).

Adil olmak gerekirse, önceki bir işverenden 2-NDFL sertifikası olmadan kesinti sağlamanın yasallığını doğrulayan tahkim uygulamasının mevcut olduğunu belirtmekte fayda var (örneğin, Moskova Bölgesi Federal Antitekel Hizmetinin 17 Mart 2009 tarihli kararlarına bakın) No. KA-A40/1343-09, tarih 24 Ekim 2006 No. KA-A40/10310-06, Kuzeybatı Bölgesi tarih 30 Ekim 2008 No. A56-2606/2008, tarih 14 Ağustos 2006 No. A05-3035 /2006-31, Ural İlçesi 7 Kasım 2006 tarih ve Ф09-9786/06-С2 ve 14 Nisan 2005 tarih ve F09-1344/05-AK, Merkez İlçe 18 Ekim 2005 tarih ve A14-2305- 2005/70/10 ve 1 Haziran 2005 tarih, A54-5096/04 C8). Ancak bu pozisyonu takip etmek risklidir; müfettişlerle anlaşmazlık yaşanma olasılığı son derece yüksektir.

Yıl içinde çalışanın statüsü değiştiyse (çocuğu varsa veya vatandaş engelli hale geldiyse), kesinti başvurusunun yapıldığı aydan itibaren kesinti yapılmalıdır. Aynı zamanda herhangi bir nedenle başvuru muhasebeciye zamanında ulaşmadıysa vergi dönemi boyunca bu başvurunun dikkate alınması gerekir. Programdaki kesintilerin ve kişisel gelir vergisinin yeniden hesaplanması, kullanıcının programdaki kesinti uygulamasını belirlediği aydan itibaren önceki ayların fatura döneminde otomatik olarak gerçekleşecektir.

Programdaki kesintilerin kullanımını, Kesintiler sekmesindeki Kişisel Gelir Vergisi Verilerini Girmek için Kişisel Gelir Vergisi düğmesine tıklayarak Bireyler dizini biçiminde belirtmelisiniz (Şekil 3).

Pirinç. 3

Kesintiler, Kesinti Başvurusu alanında belirtilen tarih ve kuruluşta uygulanır. Bu alan doldurulmazsa kişisel gelir vergisi hesaplanırken kesinti haklarına ilişkin bilgiler yansıtılmaz.

Çocuklar için standart kesinti hakkı alanında, yetkinin sona erme tarihini belirtebilirsiniz. 18 yaşına gelme tarihinin veya üniversiteden bir sonraki sertifika talebinin tarihinin belirlenmesi tavsiye edilir.

Bir vatandaş başvuruyu herhangi bir biçimde doldurabilir (bkz. örnek başvuru formu No. 1).

1 numaralı başvuru formu

|

Organizasyonun başkanına İFADE Kişisel gelir vergisi için vergi matrahını belirlerken sizden bana “____”______________201___'den aşağıdaki aylık standart vergi kesintilerini sağlamanızı rica ediyorum: 1. Alt uyarınca. 2 s.1 md. Rusya Federasyonu Vergi Kanunu'nun 218'i 500 ruble tutarında. Kesinti hakkını onaylayan belgeleri ekliyorum: Kemik iliği bağışını onaylayan sertifikanın bir kopyası. 2. Bent uyarınca. 4 paragraf 1 md. Rusya Federasyonu Vergi Kanunu'nun 218'i 3.000 ruble tutarında. (dördüncü çocuk için - 12 Ağustos 1999'da doğan Anna Andreevna Alekseeva). Kesinti hakkını onaylayan belgeleri ekliyorum: Çocukların doğum belgelerinin kopyaları: ikinci - Alekseev Ilya Andreevich; üçüncü - Evseev Ivan Antonovich; dördüncü - Alekseeva Anna Andreevna. Bu yıl önceki iş yerlerinden 2-NDFL formundaki sertifikaları ekliyorum. |

Çocuğun yaşı, ebeveynin söz konusu çocuk için kesinti alma hakkını teyit etmek açısından önemlidir. Çocukların doğum sırası (birinci, ikinci, üçüncü), en büyük çocuğun ölmesi veya bir yaşa ulaşması nedeniyle değişmez ve bu tarihten sonra ebeveynlere standart kesintiler yapılmaz. O hala en büyük (birinci) ve geri kalan çocuklar sırasıyla ikinci ve üçüncü çocuk olarak kalıyor.

Bir kişiyle kira sözleşmesi imzalandı

Bir vatandaşın kira sözleşmesi kapsamında elde ettiği gelir, kişisel gelir vergisine tabidir. Bu bölümde dikkate alınması gereken üç farklı durum vardır:

- kiracı, vatandaşa gelir ödeyen tek vergi acentesidir (örneğin, emekli ile bir kira sözleşmesi imzalanırsa);

- kuruluşun bir çalışanıyla kira sözleşmesi imzalandı;

- Başka bir yerde iş sözleşmesi kapsamında çalışan kişi ile kira sözleşmesi yapılır.

Kira dışında başka gelir elde etmeyen bir kişi ile sözleşme yapılması durumunda aşağıdaki hususların dikkate alınması gerekir. Kiralayana standart vergi indirimi sağlamanın özellikleri Rusya Maliye Bakanlığı'nın 12 Ekim 2007 tarih ve 03-04-06-01/353 sayılı yazısında açıklanmaktadır. Bir vergi dönemi boyunca bir kişiye gelir her ay ödenmezse, örneğin yalnızca iki kez ödenirse, gelir sınırlarına ulaşılıncaya kadar, gelirin ödenmesinden önceki vergi döneminin tüm ayları için standart bir vergi indirimi sağlanabilir; vergi döneminin başlangıcından itibaren tahakkuk esasına göre hesaplanır; bunun üzerinde standart vergi kesintileri yapılmaz. Böylece vergi dönemi - takvim yılı boyunca kesinti hakkı korunur. Cari aya ait kesinti ile önceki aya ait kesinti (kişinin gelir almadığı zaman) toplanır.

Sözleşmenin kuruluşun bir çalışanıyla yapılması durumunda, sözleşme kapsamında ayrıca kesinti yapılmaz.

örnek 1

Bu olayları “1C: Maaş ve Personel Yönetimi 8” de muhasebeye yansıtma prosedürünü sırayla ele alalım. Programda bir çalışanı işe almak için İşe Alma Asistanını veya İşe Alma belgesini kullanabilirsiniz.

Standart vergi kesintilerine ilişkin bilgileri rehberden de girebilirsiniz. Bireyler(Menü Kurumsal -> Bireyler) veya dizinden Çalışanlar(Menü İşletme -> Çalışanlar). Standart vergi kesintilerine ilişkin bilgiler programda formda belirtilmiştir. Kişisel gelir vergisi için veri girme(Menü İşletme -> Çalışanlar-> bölüm Vergi kesintileri, Vergi mükellefi durumu-> alan Standart) veya rehberdeki kişisel gelir vergisi düğmesine tıklayarak Bireyler.

Belge Kişisel gelir vergisi için veri girme birkaç bölümden oluşur. Parça bu durumda doldurulmaz. Çalışan, 3.000 ruble tutarında kişisel kesinti hakkını doğrulayan belgeler sunmadı. veya 500 ovmak. (engelli bir kişi değil, radyasyondan etkilenen bir kişi vb. değil)

Ivanov'a sağlanan kesintiye ilişkin verileri programda aşağıdaki gibi görüntüleyebilirsiniz. Yer işaretinde Kesintiler tablo bölümünde Çocuklar için standart kesintiye uygunluk butonu kullanılarak yeni bir satır girilir Eklemek. Sahne donanımı olarak Dönem belirtilen tarihten itibaren - 01/01/2013. Ocak ayından itibaren çalışanın kesinti hakkı vardır.

Kesintinin bitiş tarihini belirleme prosedürüne daha yakından bakalım. Çocuğun yaşını belirleyen ve ulaşıldığında ebeveynin kesinti hakkını kaybettiği sınır, Rusya Federasyonu Vergi Kanunu'nun 218. maddesinin 4. paragrafının 12. paragrafı - 18 yıl veya 24 yıl - eğer çocuk tam zamanlı öğrenci, yüksek lisans öğrencisi, asistan, stajyer, öğrenci veya öğrenci. Bu durumda çalışanın çocuğu 10 yaşında ve okuldan sonra nerede eğitim göreceği bilinmiyor. Bu nedenle, belirtilen yaş kriterlerinden ilkini - 18 yaşını - uyguluyoruz. Genel kural olarak indirim, çocuğun 18 yaşını doldurduğu takvim yılı sonuna kadar yapılır. Bu prosedür, Rusya Federasyonu Vergi Kanunu'nun 218. Maddesinin 1. fıkrasının 4. fıkrasının 11. ve 12. fıkralarında öngörülmüştür. Bu nedenle kesinti karşılığının bitiş tarihi 31 Aralık 2021'dir.

Sahne donanımı olarak Çocuk kodu ve sayısı bir bireyin karşılık gelen kesinti türüne sahip olma hakkına sahip olduğu kaydedildi ( Uygula veya Kullanmayın), diğer iki sütunda - çocuğun önceliğine ve çalışana bağımlı olan çocuk sayısına bağlı olarak bu çalışana uygulanan ve sağlanan kesinti kodu, bakımı için belirtilen kodla kesinti sağlanması gerekir. Örneğimizde 114/108 kodu ilk çocuk içindir ve çocuk sayısı 1’dir.

Sahne donanımı olarak Temel Standart kesintinin sağlandığı belge belirtilir. Örneğimizde doğum belgesi.

Kişisel gelir vergisi hesaplanırken formun üst kısmında hakkı belirtilen standart vergi kesintilerinin sağlanabilmesi için tablo bölümüne veri girmeniz gerekmektedir. Kesintilerin uygulanması. Düğmeye göre Eklemek kesinti kullanımına ilişkin veriler otomatik olarak doldurulur. Yukarıda açıklanan şekilde bir çocuk için standart kesintiler yapıldıktan sonra, Ivanov'un aylık ücretleri (vergiye tabi diğer gelir) hesaplanırken, kişisel gelir vergisi 1.400 ruble kesinti kullanılarak hesaplanacak. ayda (yıl başından itibaren kümülatif olarak hesaplanan çalışanın geliri 280.000 rubleye ulaşana kadar).

Nisan 2013'te Ivanov'a yapılan kesintiler aşağıdaki şekilde sağlanacaktır. Öncelikle aylık toplam geliri hesaplanacak. Ayın tamamen tamamlanması şartıyla, kişisel gelir vergisine tabi gelir şuna eşit olacaktır: 30.000 ruble. + 10.000 ovmak. = 40.000 ovmak. Kişisel gelir vergisi tutarı şu şekilde olacaktır:

(40.000 ruble - 1.400 ruble) x %13 = 5.018 ruble.

Kesinti, kira niteliğindeki gelirlere ayrıca uygulanmaz.

Başka bir durumu ele alalım:

Örnek 2

Bir vergi dönemi boyunca iki veya daha fazla vergi dairesi tarafından bir bireye standart vergi kesintileri sağlanmasına ilişkin özel nedenlerin belirlenmesi ve ayrıca olası sonuçlar olarak bir kişinin eksik ödemeyle sonuçlanan bir vergi suçu işlediği gerçeğinin belirlenmesi Bu kişi tarafından kişisel gelir vergisinin ödenmesi veya bir vergi temsilcisinin yükümlülüğünü yerine getirmemesi Vergi makamı, vergi denetimleri yoluyla vergi denetimi sırasında vergiyi stopaj yapma ve bütçeye aktarma ve vergi mükelleflerinden ve vergi temsilcilerinden açıklama alma hakkına sahiptir. Bölgesel Federal Vergi Servisi uzmanlarının vurguladığı gibi, hem bir vatandaş hem de bir vergi temsilcisi bu tür bir suçtan suçlu bulunabilir (örneğin bkz. http://www.r59.nalog.ru/fl/fl_ndfl/fl_nal_v/standvich59) /3712169/).

Bir çalışana engellilik teşhisi konuldu

Engelli kişi, hastalıklardan, yaralanmaların veya kusurların sonuçlarından kaynaklanan, vücut fonksiyonlarında kalıcı bir bozukluk olan, yaşam aktivitesinin kısıtlanmasına yol açan ve sosyal koruma ihtiyacına neden olan sağlık bozukluğu olan kişi olarak kabul edilir (Bölüm 1, Bölüm 1). 24 Kasım 1995 tarih ve 181-FZ sayılı Federal Kanunun 1. Maddesi). Bir vatandaşın engelli olarak tanınması, tıbbi ve sosyal muayene sırasında, 20 Şubat 2006 tarih ve 95 sayılı Rusya Federasyonu Hükümeti Kararnamesi ile “Bir kişinin engelli olarak tanınmasına ilişkin usul ve koşullar hakkında” belirlenen şekilde gerçekleştirilir. .” Engelli olarak tanınan bir vatandaşa, engellilik gerçeğini doğrulayan, grubu belirten bir sertifikanın yanı sıra bireysel bir rehabilitasyon programı verilir.

Bir kişinin grup I veya II engellilik aldığı aydan itibaren, kişisel gelir vergisi için 500 ruble tutarında standart vergi indirimi hakkından yararlanabilir. (işverene bir sertifika verilmesi ve kesinti başvurusu yapılmasına tabidir). Rusya Federasyonu'nun mevcut mevzuatı, bu kesinti hakkını sınırlayan azami gelir miktarına ilişkin normlar sağlamamaktadır. Gelir miktarına bakılmaksızın kesinti yapılmalıdır.

Örnek 3

1C: Maaş ve Personel Yönetimi 8 programında standart kişisel kesinti ile ilgili bilgiler forma yansıtılmalıdır. Kişisel gelir vergisi için veri girme(Menü İşletme -> Çalışanlar -> bölüm Vergi kesintileri, Vergi mükellefi durumu-> alan Standart) Aşağıdaki şekilde. Yer işaretinde Kesintiler tablo bölümünde Kişisel standart kesintiye uygunluk butonu kullanılarak yeni bir satır girilir Eklemek. Sahne donanımı olarak tarih Belirtilen tarih 02/01/2013'tür.

Sahne donanımı olarak Kod kod 104 belirtilmiştir (grup II'deki engelli kişi). Sahne donanımı olarak Temel- standart bir kesintinin sağlandığı bir belge - bir sakatlık belgesi.

Detayların doldurulmasına dikkat edilmelidir. Temel zorunlu değildir. Belge aramasını optimize etmek için gerekirse ilgili bilgiler belirtilir (örneğin, vergi müfettişleri tarafından yapılan bir denetim durumunda).

Engelli grubu revize edilebilir. Örneğin, yıl içinde 500 ruble kesinti alan grup II engelli bir çalışan, engellilik grubu revize edildikten sonra (grup III engellilik ataması) kesinti almayı bırakır.

Ayrıntıları doldurma Temel muhasebecinin gelecekte bu konuyu izlemesine ve çalışandan derhal kesinti hakkını onaylayan bir belge talep etmesine olanak tanıyacaktır.

Sonraki düğmeyle Eklemek belgenin alt bölümü verilerle doldurulmuştur Kesintilerin uygulanması. Kesinti kullanımına ilişkin verilerin doldurulmaması durumunda, kesinti hakkına ilişkin bilgiler girilmiş olmasına rağmen kesinti yapılmayacaktır.

Yeni işe alınan çalışan tek ebeveyndir

Yukarıda belirttiğimiz gibi, çocuk için yapılan kesinti iki katı miktarda yapılmalıdır:

- evli olmayan tek ebeveyn (evlat edinen ebeveyn);

- tek evlat edinen ebeveyn;

- tek vasi (mütevelli).

“Bekar anne” statüsü her zaman “tek ebeveyn” statüsüyle aynı değildir.

Yeni bir çalışan standart çocuk kesintisinin iki katını isterse, akılda tutulması gereken bazı noktalar şunlardır.

Bir ebeveyn (vasi, mütevelli) aşağıdaki durumlarda tek kişi olarak tanınır:

- ikinci ebeveyn (vasi, mütevelli) öldü;

- ikinci ebeveyn (vasi, mütevelli) mahkeme tarafından kayıp veya vefat etmiş olarak kabul edilir;

- baba çocuğun doğum belgesinde belirtilmemiştir;

- çocuğun babalığı yasal olarak belirlenmemiş;

- Vesayet ve vesayet makamı çocuk için yalnızca bir vasi (kayyım) atamıştır.

Özellikle tek ebeveyn değil:

- babalık kurulmuşsa, kayıtlı evlilik dışında çocuğu olan anne veya baba;

- Ebeveynlerden birinin ebeveynlik haklarından mahrum olması durumunda çocuğun annesi veya babası;

- evli olup olmadığına, çocuğun yeni bir evlilikte eşi tarafından evlat edinilip evlat edinilmediğine bakılmaksızın (tek ebeveyn değilse) bekar ebeveyn.

Dolayısıyla kadının kayıtlı bir evlilik içinde olmadan çocuk doğurması, kesintinin yapılmasına ilişkin usulü etkilemez.

Standart çifte vergi indirimi hakkını onaylamak için tek ebeveynin çocuğun doğum belgesinin bir kopyasını, pasaportunun bir kopyasını ve diğer destekleyici belgeleri sunması gerekir (bkz. tablo 2).

Tablo 2

Bir çocuk için iki katı miktarda standart kişisel gelir vergisi indirimi hakkını teyit eden belgeler*

|

HAYIR. |

Durum |

Çifte kesinti hakkını doğrulayan bir belge |

Bir yorum |

|

İkinci ebeveyn öldü |

İkinci ebeveynin ölüm belgesinin kopyası |

Kopyayı notere tasdik etmeye gerek yoktur |

|

|

İkinci ebeveynin kayıp veya vefat ettiği bildirildi |

İkinci ebeveynin kayıp veya merhum olduğunu kabul eden mahkeme kararından alıntı |

İlgili tarafların talebi üzerine mahkeme tarafından Rusya Federasyonu Hukuk Muhakemeleri Kanunu'nun 30. Bölümünde (Madde 276-280) öngörülen şekilde bir vatandaşın kayıp olduğu kabul edilir. Şart, vatandaşın ikamet ettiği yerde yıl boyunca kaldığı yer hakkında bilgi bulunmamasıdır. Bir vatandaşın ölü olarak tanınmasının koşulu (Rusya Federasyonu Medeni Kanunu'nun 45. maddesinin 1. ve 2. fıkraları), ikamet ettiği yerde 5 yıl boyunca kaldığı yer hakkında bilgi bulunmamasıdır. Mevzuat ayrıca özel son tarihler de belirlemektedir: |

|

|

Babalık kurulmadı |

Çocuğun babası hakkında bilgi içermeyen çocuğun doğum belgesinin bir kopyası (ilgili sütuna bir çizgi konur). Annenin isteği üzerine sözlerinden hazırlanan bir çocuğun doğum belgesi (baba hakkındaki bilgilerin doğum belgesine girilmesinin temelidir). |

1999 yılından önce doğan çocuklar için belge yerine nüfus müdürlüğünden verilecek benzeri bir belgenin ibraz edilmesi gerekmektedir. |

|

|

Çocuğa tek vasi veya mütevelli atanır |

Vasi veya mütevelli heyetinin atanmasına ilişkin vesayet ve mütevelli heyeti kanunu |

Vasi veya kayyumun evlenmesi halinde standart kesinti değişmez ve iki katı kalır. Bu, vasi veya mütevelli heyetinin eşlerinin, bakımları altındaki çocuklarla ilgili kesinti yapma hakkına sahip olmamasıyla açıklanmaktadır. Yani vasi ve vasiler, aldıkları iki kesintiden birini eşlerine “geçirmiyorlar”. Aynı zamanda, genel normun bir istisnası olarak, vesayet ve vesayet makamı, ebeveyn bakımı olmayan çocukları bir aileye yerleştirirken, çocuğun çıkarları doğrultusunda birden fazla vasi veya mütevelli atayabilir. Bu durumda, her biri için standart kesinti hakkı doğar, ancak yalnızca bir defaya mahsus olmak üzere. Benzer açıklamalar bölgesel Federal Vergi Hizmetinin web sitelerinde de bulunabilir (örneğin bkz. http://www.r59.nalog.ru/fl/fl_ndfl/fl_nal_v/standvich59/3888265/). |

Not:

* Rusya Maliye Bakanlığı'nın 19 Temmuz 2012 tarih ve 03-04-06/8-206, 23 Mayıs 2012 tarih ve 03-04-05/1-657, 12 Ağustos 2010 tarih ve yazılarına bakınız. 03-04-05/5-449.

Ebeveynlerin boşanmış olması veya ebeveynlerden birinin velayet haklarından yoksun olması, çocuğun ikinci bir ebeveyninin olmadığı, yani çocuğun tek ebeveynli olduğu anlamına gelmez, dolayısıyla ebeveynlerden birinin velayet haklarından mahrum olması durumunda, diğer ebeveynin, Rusya Federasyonu Vergi Kanunu'nun 218. maddesinin 4. paragrafının 1. bendi ile belirlenen çifte vergi indirimi alma hakkı yoktur. Bu durumda, eşlerin boşanmış olması ve babanın yerinin belirlenmemiş olması da dahil olmak üzere, anne tek ebeveyn olarak tanınamaz. Çocuğun evlat edinilmemesi koşuluyla, bir ebeveynin evlenmesi, tek ebeveynin statüsünü hiçbir şekilde etkilemez.

Bir çalışanın çocuğu sınavda başarısız oldu

Rusya Federasyonu Vergi Kanunu'nun 218. Maddesinin 1. paragrafının 4. bendi şunu öngörmektedir:

- 18 yaşına kadar çocuğun okuyup okumamasına bakılmaksızın kesinti yapılır;

- 24 yaşına kadar çocuğun tam zamanlı öğrenci olması (lisansüstü öğrenci, asistan, stajyer, öğrenci, öğrenci) olması durumunda kesinti yapılır.

Aslında testi geçememe gerçeği, çocuğa kişisel gelir vergisi için standart kesintiler sağlama prosedürünü etkilemez. Bir çalışanın çocuğu tekrarlanan bir eğitim yılına transfer edilebilir. Genel olarak veliye kesintilerin yapıldığı akademik izin alabilir.

Bir çalışanın çocuğunun eğitim kurumundan uzaklaştırılmasının hukuki sonuçları vardır. Çocuk 24 yaşını doldurmadan eğitimini tamamlarsa (bu aynı zamanda çocuğun herhangi bir nedenle üniversiteden atıldığı durum için de geçerlidir), artık kesinti yapılmasına gerek kalmayacaktır (Rusya Maliye Bakanlığı'nın tarihli mektubu) 12 Ekim 2010 Sayı 03-04-05/7-617). Veli ise öğrenimin durdurulduğu ayı takip eden aydan itibaren kesinti hakkını kaybeder. Örneğin: Bir çocuk Haziran ayından bu yana, zaten Temmuz ayında ve Eylül ayındaki tatillerin bitiminden sonra okuldan atılmışsa, muhasebeci kesintinin sona erdiğini programa yansıtmalıdır.

Uygulamada şu durum mümkündür: Ocak ayında bir çalışan, bir eğitim kurumundan çocuğun tam zamanlı öğrenci olduğunu doğrulayan bir sertifika sundu. Muhasebeci yıl sonuna kadar kesintiyi sağlar ve çocuğun haziran ayında eğitim kurumundan atıldığını öğrenir. Kişisel gelir vergisinin daha sonraki gelirlerden kesilmesi gerekecektir. Kesinti yapılması yasa dışıdır.

Bu sorunu önlemek için işveren, çalışanlarına yılda iki kez - Ocak ve Eylül aylarında - çocuklarına eğitim sertifikası verme zorunluluğu getirebilir.

Yılbaşından bu yana tam zamanlı eğitim gören çocuk, sınavlarda başarısız olduktan sonra ikinci (yarı zamanlı) bir bölüme geçerse, velisi uzaktan eğitimin başlangıcından kesinti hakkını kaybeder. Ancak tam zamanlı eğitim dönemleri için verginin yeniden hesaplanmasına gerek yoktur. Bu süre için bir çocuk için standart kesintilerin kullanılması yasaldır. Benzer açıklamalar bölgesel vergi hizmetleri dairelerinin web sitelerinde de bulunabilir.

Örneğin, Perm Bölgesi Federal Vergi Servisi'nden uzmanlar benzer bir durum hakkında yorum yapıyor. Ocak - Mart aylarında öğrenci yarı zamanlı (akşam) ve nisan ayından yıl sonuna kadar tam zamanlı çalıştı. Bu durumda vergi dairesi uzmanları, ebeveynlerin Nisan ayından itibaren standart bir vergi indirimi alma hakkına sahip olduğunu belirtiyor.

Çalışanın eşinin kesintiden vazgeçmesine ilişkin başvuru geldi.

İkinci ebeveynin (evlat edinen ebeveyn) kesintiyi yazılı olarak reddetmesi durumunda, ebeveynlerden (evlat edinen ebeveynler) birine kendi seçtiği çifte kesinti yapılabilir (Vergi Kanunu'nun 16. paragrafı, 4. paragrafı, 1. paragrafı, 218. maddesi). Rusya Federasyonu). Çalışanın eşi çocuğun ebeveyni değilse (örneğin: önceki evliliğinden olan bir çocuktan bahsediyoruz), kesintiden feragat için belge kabul etmeye ve çifte kesinti sağlamaya gerek yoktur. Bu bölümde çalışanın çocuğun ikinci ebeveyni olan eşinin kesintiyi reddetmesi durumu ele alınacaktır.

Çifte kesinti sağlamak için gerekli belgeler için Tablo 3'e bakınız.

Tablo 3

Bir çocuk için standart kesintiden ikinci ebeveyn lehine feragatnamenin kaydedilmesi

|

Belgeyi kim hazırlıyor |

Belgenin başlığı |

Merhaba sevgili blog okuyucuları. hakkında detaylı bir görüşme başlattık. 1C ZUP'ta kişisel gelir vergisi muhasebesi ve kişisel gelir vergisi muhasebesinin tüm döngüsünü sunan en basit örneğe baktım (bu arada, makalede 6-kişisel gelir vergisinin oluşumunu okuyabilirsiniz). Bu örnekte kişisel gelir vergisi “Bordro” belgesi kullanılarak hesaplanıyordu. Bugün size kişisel gelir vergisini hesaplamanın başka hangi belgelerde mümkün olduğunu anlatacağım ve ayrıca 1C Maaş ve Personel Yönetimi programında kişisel gelir vergisi muhasebesini ayarlamak için hangi parametrelerin mevcut olduğu, bunlara neden ihtiyaç duyulduğu ve nerede olduğu hakkında konuşacağız. Bulunurlar. Özellikle tartışacağız kişisel gelir vergisi kesintisi ayarları kişisel gelir vergisi muhasebesi amacıyla bir bireyin statüsünü seçmeye yönelik olası seçeneklerin yanı sıra ( yerleşik, yerleşik olmayan, yüksek vasıflı yabancı uzman ve diğerleri). Bu yazıda iki örneğe bakacağız:

- İlkinde kesinti ayarlarıyla çalışacağız - çalışanın 4 kesintisi var;

- İkinci örnekte, vergi mükellefinin durumu değiştiğinde programın aşırı düzeyde kesilen kişisel gelir vergisini nasıl yansıttığını ve telafi ettiğini görelim.

✅

✅

Bu nedenle, önceki yayında, bir çalışanın belgede hesaplanan yalnızca bir planlı tahakkuk türüne sahip olduğu bir örnek sunuldu. "Maaş bordrosu" ve bu tahakkuktan elde edilen kişisel gelir vergisi de aynı belgede hesaplanmıştır. Ancak 1C ZUP'ta kişisel gelir vergisinin hesaplanmasını sağlayan bir dizi tahakkuk belgesi de vardır. Öncelikle bu belgeleri sıralayayım:

- – “Ödeme” sekmesi;

- – “Hastalık izninin hesaplanması” sekmesi -> “Kişisel gelir vergisi”

- – “NDFL” sekmesi

Bu belgelerde kişisel gelir vergisini hesaplama yeteneği çok uzun zaman önce ortaya çıkmadı. Daha önce kişisel gelir vergisi yalnızca "Maaş bordrosu" belgesi ve bu yüzden son çare olmalıydı böylece kişisel gelir vergisini doğru hesaplamak için aya ait tüm tahakkuklar dikkate alınır. Bu tavsiyeye şimdi de uyulmalıdır. Tahakkuk belgelerinin çoğu hala kişisel gelir vergisinin bağımsız hesaplanmasını desteklemediğinden, son belge olan “Bordro” da kişisel gelir vergisi hesaplanırken bu belgelerin tutarları dikkate alınacaktır. Bunlar aşağıdaki belgeleri içerir:

- Çalışan ikramiyeleri;

- Kuruluş çalışanlarının kesinti sürelerinin kaydedilmesi;

- Kıdem tazminatının hesaplanması.

1C ZUP'ta kişisel gelir vergisi kesintilerinin ayarlanması

✅

✅ 1C ZUP 3.1'deki bordro hesaplamalarını kontrol etmek için KONTROL LİSTESİ

VİDEO - muhasebenin aylık kendi kendine kontrolü:

✅ 1C ZUP 3.1'de bordro hesaplaması

Yeni başlayanlar için adım adım talimatlar:

Şimdi programın standart vergi kesintileri için muhasebeyi nasıl kurduğundan bahsedelim. Öncelikle vergi indiriminin ne olduğunu hatırlatayım. Vergi indirimi, vergi matrahını azaltan belirli bir miktardır; kişisel gelir vergisine tabi değildir. Aslında bu devletin belli bir kesime sağladığı bir faydadır. İşte konuşmaya başladığım yer burası standart vergi kesintileri. Bunlar şunları içerir:

- 1400 ovmak. – her çocuk için (birinci ve ikinci çocuk için) – kod 114/108 (birinci çocuk için) ve kod 115 (ikinci çocuk için);

- 3000 ovmak. – üçüncü ve sonraki her çocuk için – kod 116;

- 3000 ovmak. – grup I veya II'deki her engelli çocuk için – kod 117/109;

- 500 ovmak. - devlet ödülleri olan kişiler için: özellikle Sovyetler Birliği Kahramanları, Rusya Kahramanları, üç derecelik Zafer Nişanı alanlar ve diğerleri için - kod 104 (ZUP'ta bu kesinti kişisel standart kesinti olarak kabul edilir) ;

Bordro hesaplama teorisi, kişisel gelir vergisi ve kesintilerin muhasebesi ile yeni tanışmaya başlayanlar için küçük bir örnek vereceğim. Stepanova çalışanının dört çocuğu olduğunu varsayalım. her biri 1400 ruble olan 2 kesinti hakkına sahiptir. (kod 114 ve 115) ve her biri 3000 ruble tutarında 2 kesinti. üçüncü ve dördüncü çocuk için (kod 116). Ayrıca 30.000 ruble maaşı var. Bu koşullar altında kişisel gelir vergisi (%13) aşağıdaki formül kullanılarak hesaplanacaktır: (30.000 – (1.400 + 1.400 + 3.000 + 3.000)) * %13 = 21 200 * %13 = 2.756 ovma. Böylece vergi matrahı maaşın tamamı değil, ödenmesi gereken kesinti tutarı kadar azaltılan tutar olacaktır.

Şimdi bu örneği 1C ZUP programında uygulayalım. Program, bir çalışanın standart kesinti hakkına ilişkin bilgileri doldurmak için "Kişisel Gelir Vergisi için Veri Girişi" formunu kullanır. “Kuruluş Çalışanları” dizin formundan ulaşılabilir.

Neden alanını da doldurabilirsiniz ancak bu zorunlu değildir. Kesinti sonlandırılırsa Tarih ve durum belirtilir "uygulamayın".

Örneğimizde çalışanın kişisel kesintileri bulunmadığından bu tablo kısmını boş bırakacağız.

Bu formdaki ikinci tablo kısmına denir "Çocuklar için Standart Kesintiye Uygunluk". Bu formu çalışan Stepanova için dolduracağız. Örneğin koşullarına göre dört çocuğu olduğunu ve buna göre aşağıdaki çıkarımları kullanabileceğini hatırlatayım:

- 114/108 – ilk çocuk için 1.400 ruble;

- 115 – ikinci çocuk için 1.400 ruble;

- 116 – üçüncü ve dördüncü çocukların her birine 3.000 ruble. herkes için;

Bu tablo bölümündeki alanlar yaklaşık olarak aynıdır. Tek fark, çocuk sayısını belirtebilmeniz (bu seçeneği 116 kesinti kodu için kullanıyoruz) ve eğer önceden biliniyorsa kesintinin geçerli olacağı tarihi belirtebilmenizdir (bunu kesinti kodu 114/108 için kullanıyoruz). Ayrıca “Uygulamayın” değerini, kesinti kodunu ve tarihini belirten ayrı bir satır girerek kesintiyi durdurabilirsiniz. Ekran görüntüleri her iki seçeneği de gösteriyor.

Bu formdaki başka bir tablo kısmı denir "Kesinti uygulaması".

Ve bu tek bir organizasyonunuz olsa bile bunu yapmanız gerekir Programda aksi takdirde kesintiler dikkate alınmayacaktır.

Bu formda bir yer imi daha olduğuna da dikkatinizi çekmek isterim. Çalışanın yıl başından itibaren kümülatif geliri 280.000 rubleyi aşmayana kadar standart vergi indiriminin uygulandığını hatırlatayım. Bu nedenle, bir çalışan yıl başından itibaren kuruluşa katılmıyorsa, onun için önceki veya önceki kuruluşta yıl başından itibaren elde ettiği geliri belirtmelisiniz. Bu veriler yalnızca 280.000 RUB limitini takip etmek için dikkate alınacaktır. Bu tutarlar ortalama kazancın hesaplanmasını hiçbir şekilde etkilemeyecektir.

Bizim durumumuzda çalışan yılın başında işe alındı ve bu nedenle yer imlerine eklendi. “Daha önceki işlerden elde edilen gelir” boş bırak.

Kişisel gelir vergisi için vergi mükellefi durumu

✅ Seminer “1C ZUP 3.1 için Yaşam Tüyoları”

1C ZUP 3.1'de muhasebe için 15 hayat hackinin analizi:

✅ 1C ZUP 3.1'deki bordro hesaplamalarını kontrol etmek için KONTROL LİSTESİ

VİDEO - muhasebenin aylık kendi kendine kontrolü:

✅ 1C ZUP 3.1'de bordro hesaplaması

Yeni başlayanlar için adım adım talimatlar:

1C ZUP'taki vergi mükellefi durumu form kullanılarak belirlenebilir “Kişisel gelir vergisi için veri girişi”. “Durum” alanındaki “Çalışanlar” dizin elemanı formundan açılabilir. Durumu seçmek için 5 seçenek vardır:

- İkamet eden kişi

- Mükellef

- Yüksek nitelikli yabancı uzman

- Yurttaşların yeniden yerleştirilmesine yönelik programın katılımcısı

- Mülteci veya Rusya Federasyonu topraklarında geçici sığınma alan kişi - ZUP 2.5.85 sürümünde ortaya çıktı

Programda her seçeneğe ilişkin açıklamalar mevcut olduğundan, yalnızca yıl ortasında bir çalışanın statüsü değiştiğinde durumu yansıtma özelliklerine odaklanacağım. Gördüğünüz gibi formda anahtarların yanı sıra periyodun ayarlandığı bir alan da var. Onlar. bu gösterge periyodiktir. Benzer bir duruma bakalım.

Yabancı uyruklu ve işe alım tarihinde (01/10/2014) Rusya Federasyonu'nda ikamet eden bir çalışan kuruluş tarafından işe alınmaktadır. 183 takvim gününden az. Bu nedenle kendisine statü verilmiştir. "Mükellef". Sonuç olarak Ocak ve Şubat ayları için kişisel gelir vergisi %30 oranında hesaplanıyor.

Çalışanın Ocak ve Şubat ayı kişisel gelir vergisinin 18.000 = 9.000 + 9.000 = 30.000 * %30 + 30.000 * %30 olduğu ortaya çıktı.

Mart ayında, yabancı bir vatandaşın Rusya Federasyonu topraklarında kalış süresinin 183 günü aşacağı son tarih geliyor. Bu nedenle statüyü kazanır "İkamet eden kişi". Bu durumda, 1C'de çalışanın durumunu, ilgili statüyü aldığı ayı belirterek değiştirmek gerekir ve bu, değişiklik geçmişine kaydedilecektir.

Sonuç olarak, çalışanın kişisel gelir vergisi Mart ayından itibaren yüzde 13 oranında hesaplanmaya başlayacak. Ancak gerçekleşecek tek değişiklik bu değil. Mart ayı için kişisel gelir vergisi hesaplanırken Ocak ve Şubat ayı vergisi %13 oranında yeniden hesaplanacak. Negatif tutarlar Ocak ve Şubat ayları için hesaplanacaktır: 30.000 * (%13-%30) = -30.000 * %17 = - 5100; -5.100 *2 = -10.200 ovma. (Fazlalık 2 ay süreyle durdurulur).

Fazla stopaj tutarlarının iadesi Mart ayında hesaplanan vergiden yapılacaktır: 3.900 RUB. Onlar. Mart ayında çalışan, kişisel gelir vergisi stopajı olmaksızın maaşının tamamını alacak. Ancak Mart ayına ait kişisel gelir vergisi, aşırı stopaj tutarını tam olarak telafi etmek için yeterli değildir ve bu nedenle Mart ayı maaş bordrosunda satırda yer almaktadır. “Dönem sonunda aşırı derecede kesilen kişisel gelir vergisi dahil” 6.300 = 10.200 (Mart başında kesilen fazlalık tutarı) - 3.900 (Mart kişisel gelir vergisinden iade edilen) rakamını göreceğiz.

Lütfen bu borcun 6.300 ruble tutarında olduğunu unutmayın. Kuruluşa borç olarak kaydedilse de ödenecek maaş miktarını etkilemeyecektir. Çalışana 36.300 değil 30.000 maaş verilecek.

Böylece, aşırı stopaj yapılan kişisel gelir vergisinin çalışana iadesi, bu aylarda hesaplanan kişisel gelir vergisi pahasına önümüzdeki iki ay içinde gerçekleştirilecek. Umarım bu mekanizmayı net bir şekilde anlatabilmişimdir.

Bu örnekte oldukça basit bir durumla karşı karşıyayız: Çalışanın durumu yılın başında değişti ve sonraki aylar nedeniyle kişisel gelir vergisinin telafisi için süre var. Ancak çalışanın örneğin kasım ayında durumunu değiştirdiği ortaya çıkabilir ve basitçe telafi etmek için yıl sonuna kadar yeterli zaman olmayacak fazla tutarın tamamı alıkonuldu. Bu durumda program bu borcu bir sonraki yıla devretmeyecektir. Çalışan bağımsız olarak vergi dairesine başvurmalı ve fazla miktardaki parayı kendisine iade edecek kişi o olacaktır. Bu durumda belge girmemelisiniz “Kişisel gelir vergisi beyannamesi” vergi acentesinin (işveren, kişisel gelir vergisinin ödenmesinde vergi acentesi olduğu için) kişisel gelir vergisini çalışana iade etme hakkı bulunmadığından, fazla ödenen tutarları yalnızca sonraki aylara mahsup edebildiğinden (bunun hakkında konuşmuştum) bir örnekle biraz daha yüksek).

Hepsi bugün için!

Yeni yayınlardan ilk siz haberdar olmak için blog güncellemelerime abone olun:

Gayrimenkul satın alırken çalışanlar, mülk kesintisi için kuruluşlarına başvuruda bulunma hakkına sahiptir. Bu kesintinin 1C Muhasebe 8 programında nasıl işleneceği hakkında, ed. Bu yazımızda 3.0'a bakacağız.

Kuruluşunda kesinti almak için, bir çalışanın Federal Vergi Servisi tarafından verilen bir bildirimle birlikte bir başvuruda bulunması gerekir. Sunulan belgelere dayanarak, program bir mülk kesintisi düzenler.

Bu görevi tamamlamak için “Maaşlar ve Personel” sekmesine ihtiyacımız var. “Kişisel Gelir Vergisi” bölümünde “Kesinti başvurusu” maddesini bulun ve üzerine tıklayın. Açılan başvuru kaydında “Oluştur” butonuna tıklayın ve ardından “Mal kesintisi hakkı bildirimi” seçeneğini seçin.

Yeni bildirimde adına kesinti yapılan çalışanı seçmemiz gerekiyor. Daha sonra vergi dönemini ve bu kesintinin hangi dönemden itibaren uygulanacağını belirtmemiz gerekiyor.

Aşağıda kesinti tutarını belirtmeli ve bildirimi düşürme hakkına ilişkin verileri girmelisiniz: numarası, tarihi ve çalışanın bildirimi aldığı Federal Vergi Hizmeti.

Bildirimi yayınladıktan sonra kesintiler için belge günlüğünde saklanacaktır.

Böylece mülk kesintisi hakkına sahip bir çalışana maaş ödediğimizde program kişisel gelir vergisini hesaplarken bunu otomatik olarak dikkate alacaktır. Kesinti, tamamı kullanılıncaya kadar sonraki aylara devredilecektir.

Programdaki kesintileri evrensel bir rapor kullanarak da görüntüleyebilirsiniz. Bunu yapmak için “Raporlar” sekmesini kullanın, ardından “Standart Raporlar” bölümüne gidin ve orada “Evrensel Rapor”u seçin. İçinde dönemi belirtmemiz ve “Mülk kesintileri (NDFL)” birikim kaydını seçmemiz gerekiyor. Gerekirse, "Ayarları göster" düğmesine ve ardından "Oluştur" düğmesine tıklayarak raporu özelleştirebilirsiniz. Sonuç olarak, her ay için mülk kesintilerindeki değişiklikleri yansıtacak bir rapor oluşturulacak.

Hadi ayarlayalım. Hadi bağlanalım. Düzelteceğiz. Hata 1c'yi bulalım.

Muhasebe politikasında standart kesintilerin hesaplanmasına yönelik yöntemleri yapılandırabilirsiniz. Kesintileri ayarlamak için Ayarlar bölümünde Organizasyon ayrıntıları'nı seçin, Muhasebe politikaları ve diğer ayarlar sekmesine gidin ve formun altındaki Muhasebe politikaları bağlantısını tıklayın.

Vergi kesintilerinin kullanımını 1C ZUP 8.3'te ayarlayabilirsiniz:

- Kümülatif toplam – yılın tüm kesintileri ve gelirleri analiz edilir. Belirli bir süre boyunca çalışanın geliri yoksa ancak iş ilişkisi sona ermezse, o zaman gelirin sıfır olduğu önceki tüm dönemler için gelir göründüğü anda kesintiler yapılacaktır. Ancak elde edilen gelir miktarından fazla olmamak üzere;

- Aylık gelir - limitleri dahilinde o aya ait gelir analiz edilir; gelir yoksa kesinti yapılmaz:

1C ZUP'ta standart vergi kesintilerinin yasaya uygun olarak nasıl uygulanacağı video dersimizde tartışılmaktadır:

1C ZUP 8.3'te Vergiler ve Katkılar bölümünde kesinti hakkını kaydedebilir, ardından Kesinti Başvurusu yapabilir ve Kişisel Gelir Vergisi Kesinti Başvurusu'nu seçebilirsiniz:

Ayrıca çalışanın kartından Gelir Vergisi köprüsüne gidebilir ve Standart kesintiler için yeni bir başvuru girin bağlantısını seçebilirsiniz:

- Çalışan – “Çalışanlar” dizininden bir belge girdiğinizde otomatik olarak doldurulur;

Önemli! Bir kişi için, birden fazla pozisyonda çalışsa dahi, bir dönem için birden fazla aynı kesintinin girilmesi mümkün değildir. Bu bireyler tarafından kontrol edilir.

- Ay – kesintilerin uygulandığı ay;

- Gerekli kesintileri doldurun. Belgede, çocuklar için kişisel kesinti veya kesinti türlerinden biriyle birlikte derhal bir kesinti yapmak mümkündür:

Çocuklar için kesintiler

1C ZUP 8.3'te çocuklar için kesintileri kaydederken, belgedeki Çocuklar için kesintileri değiştir alanındaki kutuyu işaretlemeniz gerekir.

Tablo kısmında:

- Kesinti – önerilen listeden gerekli kesintiyi seçin. Tablo, kodu satır satır görüntüler ve bitişik sütun, kod çözme işlemiyle otomatik olarak doldurulur;

- Sağlanan – Kesinti süresinin dolduğu yılın son ayı belirtilir. Diyelim ki bir çocuk 18 yaşına geldiğinde;

- Belgeler – örneğin eğitim belgesi veya doğum belgesi gibi bir kesintinin temelini oluşturan bir belgenin yanı sıra bir çalışanın beyanı:

Önemli! 2016 yılında vergiye tabi gelir 350.000 rubleyi aşmayana kadar çocuklar için kesinti yapılıyor. 01/01/2016 tarihine kadar limit 280.000 ruble idi.

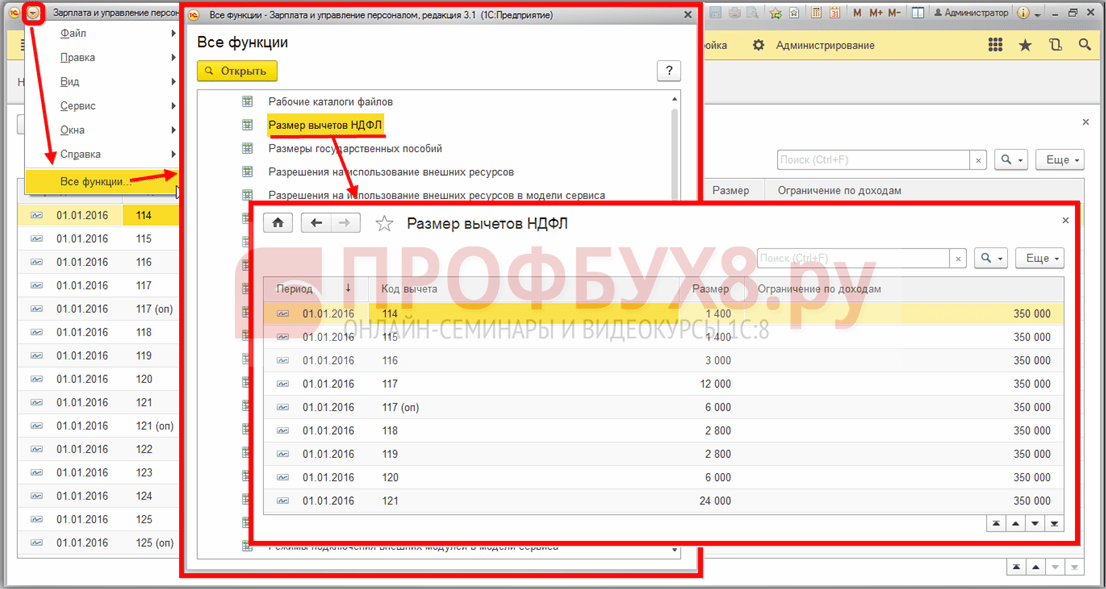

Kişisel gelir vergisi kesintilerinin tutarı, gelir sınırı ve bunların geçerli olduğu tarih, Tüm işlevler menü öğesini kullanarak kişisel gelir vergisi kesintilerinin tutarı bilgi kaydında görüntülenebilir:

Kişisel kesinti

1C ZUP 8.3'te kişisel kesinti kaydetmek için Kişisel kesintiyi değiştir kutusunu işaretlemeli ve gerekli kesinti kodunu seçmelisiniz.

Önemli! Tercihli kesintiler gelire bağlı değildir. Ve yalnızca bir maksimum kesinti sağlanır.

Kişisel kesinti hakkını onaylayan Belgeye destekleyici belgelerin de girilmesi gerekmektedir:

Yılbaşından bugüne olmayan istihdam için standart kesintiler

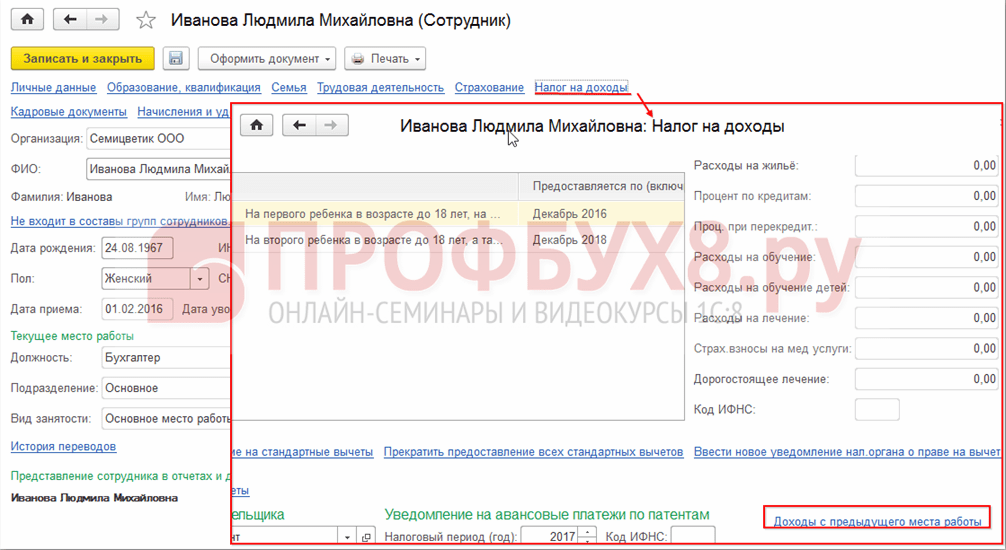

Yıl ortasında veya sonunda iş bulurken 1C ZUP 8.3'teki kesintileri doğru hesaplamak için önceki iş yerinizden gelir girmeniz gerekir.

Bu gelirler çalışanın kartından girilir: Personel bölümü - Çalışanlar dizini - Gelir Vergisi bağlantısına tıklayın - daha önceki iş yerinden elde edilen gelirler:

Yılın başından istihdama kadar olan her ay için 2-NDFL sertifikasına göre vergiye tabi geliri girin:

Mevcut kesintiler, Gelir Vergisi köprüsü kullanılarak çalışanın kartında görüntülenebilir. Standart kesintilerin hükmünü değiştirmek veya sonlandırmak için yeni belgeleri de buradan gönderebilirsiniz:

1C ZUP 8.3'teki standart kesinti başvurusunu düzeltmek için, Standart kesinti başvurusunu düzeltin bağlantısını kullanmalısınız. Yeni değişiklik belgeleri, Standart kesintiler için yeni bir başvuru girin bağlantısı kullanılarak girilir:

Yeni belgede kesintileri değiştirebilir veya yeni standart kesintiler ekleyebilirsiniz:

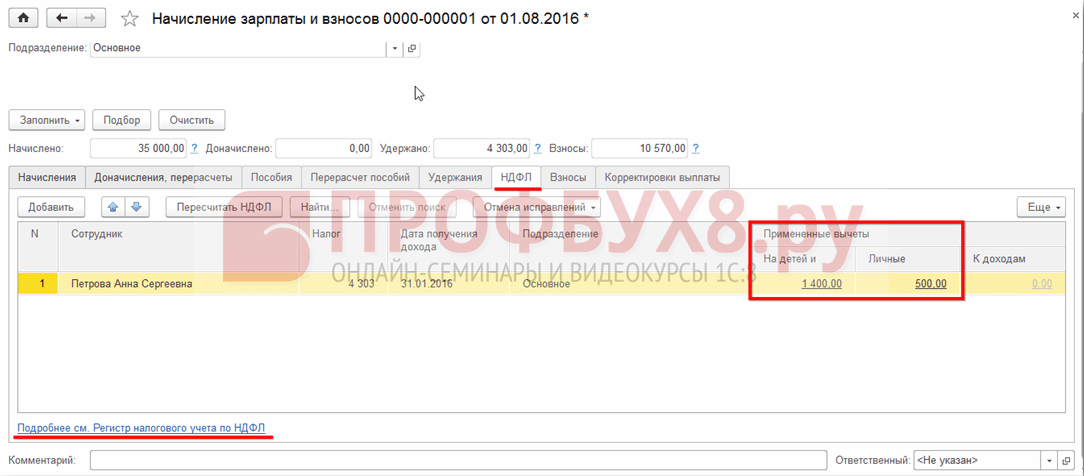

1C ZUP 8.3'te ücretler hesaplanırken, kişisel gelir vergisi sekmesi, tahakkuk ayında geçerli olan tüm vergi kesintilerini otomatik olarak görüntüler. Hesaplamaya ilişkin daha detaylı bilgiye bağlantıdan ulaşılabilir.Daha detaylı bilgi için Kişisel Gelir Vergisi Siciline bakınız:

Bu kayıt, bir çalışanın hangi standart kesintilere hak kazandığını açıklamaktadır:

Ayrıca kesintiler dikkate alınarak vergi matrahının hesaplanması:

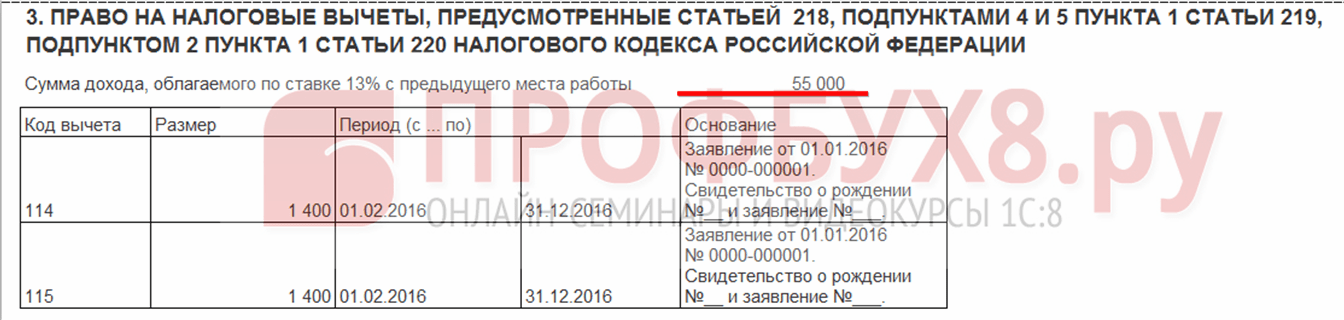

Önemli! Vergiye tabi gelir miktarı kişisel gelir vergisi kaydında görüntülenebilir, ancak hesaplamanın önceki işlerden elde edilen geliri göstermediği, ancak kesintileri hesaplarken bunların katıldığı ve 3. paragrafta belirtildiği dikkate alınmalıdır:

1C ZUP 8.3'te standart kesintilerin sona ermesi

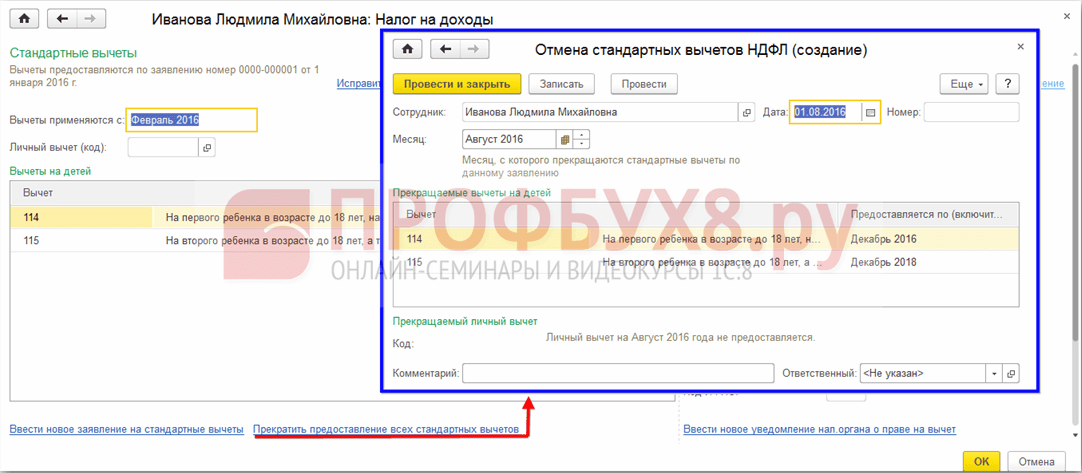

Bir çalışanı işten çıkarırken, 1C ZUP 8.3'te standart kişisel gelir vergisi kesintilerinin iptali için özel bir belge girmelisiniz. Bu belge, Vergiler ve Katkı Payları - Kesinti Başvurusu bölümünden veya kesintilerin kaydedilmesiyle aynı şekilde bir çalışanın kartından yalnızca Tüm standart kesintileri sağlamayı durdur bağlantısını seçerek oluşturulabilir.

Önemli! Ayrıca, çalışanın başka bir işletmede kesintilerin alınmasıyla ilgili olarak kesintilerin sonlandırılması için bir başvuru yazması durumunda, standart kişisel gelir vergisi kesintilerinin iptali belgesinin girilmesi gerekir.

Belgenin doldurulması:

- Bir çalışanı seçtiğinizde belge, çalışan için mevcut tüm standart kesintilerle otomatik olarak doldurulur. Çalışan kartından oluşturulmuşsa belge otomatik olarak tamamen doldurulur;

- Yalnızca tüm standart kesintilerin durdurulacağı ayı ayarlamanız gerekir:

Mevcut standart kesintiler ve bunların kimlere sunulduğu.

Kuruluşun sağlaması gerekir standart vergi kesintileri tam zamanlı çalışanların yanı sıra sivil sözleşme kapsamında çalışanlara, böyle bir çalışanın kesinti için başvuruda bulunması halinde.

Standart vergi indirimleri, kişisel gelir vergisine tabi gelir tutarını %13 oranında azaltır.

Bir çalışan birden fazla kuruluşta çalışıyorsa, kesinti yalnızca bunlardan birinde sağlanır. Bu durumda çalışan, kesintiyi hangi kuruluştan alacağına bağımsız olarak karar verir.

1 Ocak 2012 tarihine kadar tüm çalışanlara 400 ruble tutarında kişisel vergi indirimi sağlandı, ancak şimdi iptal edildi.

Ocak 2013'ten bu yana çalışanlar şu haklara sahiptir: küçük çocuklar için kesintiler(veya 24 yaşın altındaki tam zamanlı öğrenciler) birinci ve ikinci çocuk için 1.400 ruble, üçüncü çocuk için 3.000 ruble tutarında.

Çocuk indirimi, çocuğun 18 (veya 24) yaşını doldurduğu yılın sonuna kadar uygulanır.

Çalışanın toplam yıllık gelirinin 280.000 rubleyi aştığı aydan itibaren çocuklar için kesinti yapılmamaktadır.

Evli olmayan tek ebeveyne, resmi olarak tek kişi olarak tanınması veya dul (dul) olması durumunda çifte “çocuk” indirimi sağlanır.

Ayrıca belirli işçi kategorileri için geçerli olan 500 ve 3.000 ruble tutarında kişisel kesintiler de vardır.

Aşağıdakiler, Rusya Federasyonu Vergi Kanunu'nun 218. maddesinin 1. bendi 1. fıkrası uyarınca 500 ruble düşme hakkına sahiptir:

- Sovyetler Birliği veya Rusya Federasyonu Kahramanları;

- üç derecelik Zafer Nişanı ile ödüllendirildi;

- çocukluktan beri engelli;

- Grup I ve II'deki engelli insanlar.

Aşağıdakiler 3.000 ruble kesinti hakkına sahiptir:

- radyasyon kazaları ve nükleer silah testleri sonucu nükleer tesislerdeki mağdurlar;

- Büyük Vatanseverlik Savaşı'nın engelli insanları.

1C Maaş ve Personel Yönetimi'ne standart kesintileri girme prosedürü.

Bir çalışan için standart vergi kesintilerine girmek için, “Bireyler” dizinini (“Kurumsal” ve “İnsan Kaynakları” masaüstü sekmelerindeki bağlantı veya programın ana menüsü -> “Kurumsal” -> “Bireyler” aracılığıyla açmanız gerekir. ).

Gerekli çalışanı buluyoruz, dizin öğesi formunu açıyoruz. Üst panelde “Kişisel Gelir Vergisi” butonuna tıklayın.

Kişisel gelir vergisi veri giriş formu açılır.

Çalışanın 500 veya 3.000 ruble kesinti hakkına sahip olması durumunda girişler “Kişisel standart kesinti hakkı” tablosuna girilir.

Çocuklar için sağlanan kesintilere ilişkin veriler “Çocuklar için standart kesintilere uygunluk” tablosuna girilmiştir.

“Ekle” butonunu kullanarak yeni bir satır girin. "Dönem başlangıcı" sütununa sistemin kendisi, verileri girdiğimiz ayın başlangıcına karşılık gelen tarihi ekler. Gerektiğinde tarih ayarlanabilir.

Dikkat!İkinci çocuk için kişisel gelir vergisi kesinti kodu birinciden farklı olduğundan, kesinti tutarları aynı olmasına ve “Çocuk Sayısı” sütunu sağlanmasına rağmen her çocuğun ayrı satıra girilmesi daha doğrudur. .

Aşağıda “Kesintilerin uygulanması” tablosu yer almaktadır. Buraya kesintinin başlangıç tarihini ve kesintilerin uygulandığı kuruluşu içeren bir satır girmelisiniz.

Veritabanı birkaç kuruluşun kayıtlarını tutuyorsa ve çalışan bu kuruluşlardan birinde çalışmaya gidiyorsa, veritabanında yalnızca bir kişi olduğundan (ve birkaç çalışan olduğundan) kesintilerin uygulanmasında karışıklık ortaya çıkabilir. Bu durumda “Kesinti Uygulaması” tablosuna diğer kuruluşta ve diğer kuruluşta kesintilerin hangi dönemden itibaren uygulandığını gösteren bir satırın eklenmesi önemlidir. “Çocuklar için standart kesintilere uygunluk” tablosuna girilen bilgiler değişmeden kalmıştır.

Standart kesintilerin olduğu standart dışı durumlar.

Maliye Bakanlığı'nın 06/07/2013 tarih ve 03-04-05/21379 sayılı yazısı, eşinin ilk evliliğinden iki (veya daha fazla) çocuğu bulunan kadına, çocuk için kesinti yapılması konusunu açıklamaktadır. kadın çocuk ilkidir.

Eşin önceki evliliğinden olan çocuklar onun tarafından destekleniyorsa (onunla birlikte yaşayıp yaşamadıklarına bakılmaksızın), o zaman karısının da 3.000 ruble tutarında kesinti yapma hakkı vardır, yani. üçüncü bir çocuk gibi.

Benim iki çocuğum var ve kocamın ilk evliliğinden iki çocuğu var.

Böylece, ilk çocuk için bana 114/108 kodlu bir kesinti (ilk çocuk için) ve ikinci çocuk için - üçüncü çocuk için 116 kodlu bir kesinti yapılıyor, buna rağmen benim için bu çocuk en büyük çocuk. ikinci.

Ve benim durumumdaki kesinti girişleri şöyle görünecek:

Böylece programa 1C Maaş ve Personel Yönetimi 8 tanıtıldı standart kişisel gelir vergisi kesintileri hakkında bilgi.